摘要:

...

摘要:

... 来源:野马财经

你穿的那件H&M、优衣库、ZARA的衣服,面料来自哪儿?也许你没注意过标签,但这背后,正在发生一场资本市场的IPO之旅。

近日,H&M、优衣库、ZARA、、利郎等知名品牌的面料供应商——杭州福恩股份有限公司(下称“福恩股份”),向深交所递交了《招股书》,计划登陆A股。

这家公司专注于环保再生面料,年营收超过18亿元,客户名单星光熠熠。但除了“为大牌供布”之外,公司应收账款逐年攀升,客户欠款追不回来。

这家公司的控股权,掌握在一位岳父和其女儿、女婿手中,三人合计持股超八成,堪称“一家三口齐上阵,携手敲钟”的资本故事。

H&M、优衣库供应商 年入18亿元冲刺IPO

在社交平台小红书上,一条热门帖子曾写道:“如何花小钱穿出贵气感?穿衣显贵的3个小妙招。”第一条就是——贵在面料。面料的质感,不仅决定了衣服的高级程度,也影响着消费者是否愿意反复购买。而在快时尚品牌不断追求“性价比”与“环保感”的今天,这背后的布料供应链,也正在发生深刻变化。

福恩股份正是“质感经济”转型下的一员代表。这家公司诞生于福建晋江,起初只是一家小型织布厂,如今已发展为集面料设计、纺纱、织造、印染、后整理及销售于一体的综合型面料企业,稳稳站在了国际大牌的供应链中。

它能脱颖而出,很大程度上是踩对了一个时代的风口——环保。你可能想不到,那些被你丢进回收箱的旧衣、塑料瓶,经过加工,能变成柔软舒适的“再生面料”。它既低碳减排,又安全亲肤,正越来越多地出现在H&M、优衣库等品牌的衣服标签上。

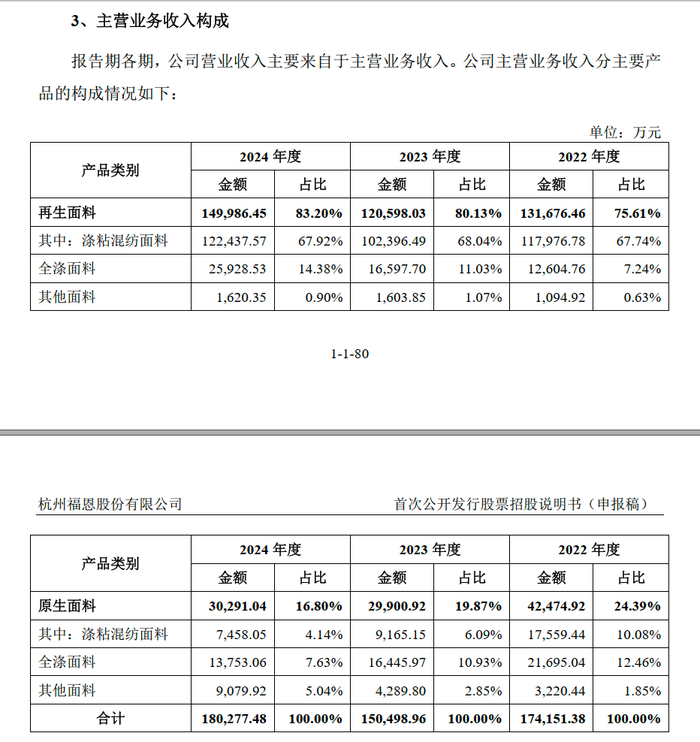

福恩股份早早布局了再生面料赛道,并迅速打开市场。2022年-2024年,再生面料分别为公司带来了13.17亿元、12.06亿元和15亿元营收,占总收入的比重从75.61%提升至83.2%。

与之相对的是,原生面料的销售逐年减少,从4.25亿元降至3.03亿元,占比从24.39%降至16.8%。这个变化在于消费者更关注环保,品牌方也开始在用料上做减法,福恩股份也就顺势而为。

图源:《招股书》

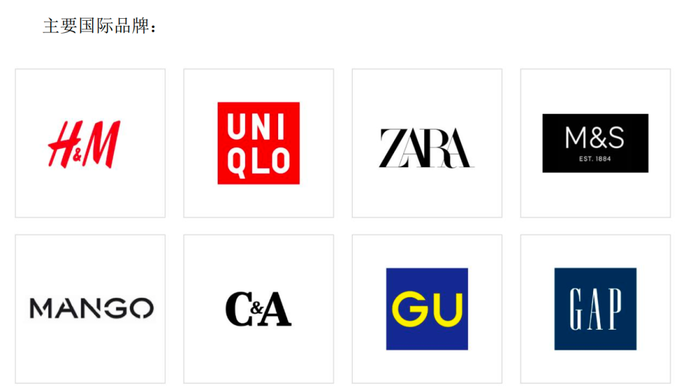

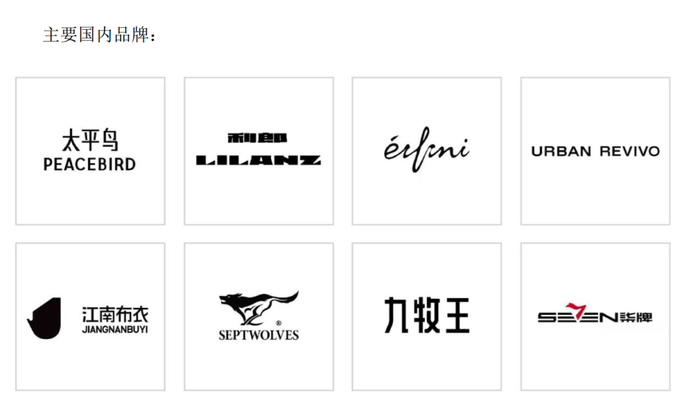

图源:《招股书》值得一提的是,福恩的终端客户几乎都是消费者耳熟能详的品牌——H&M、优衣库、GU、ZARA、太平鸟、UR、利郎,甚至还有近年来快速崛起的lululemon。这些品牌在官网上写着“可持续发展”“环保承诺”,背后的实际执行,其实要靠像福恩这样的供应商来支撑。

图源:《招股书》

图源:《招股书》比如,H&M立了一个目标:2030年前,所有衣服的原料都要来自回收或可持续材料;优衣库母公司迅销集团也承诺,到2030年要将半数以上的衣物改用再生材料;ZARA母公司Inditex更是计划在2025年前实现“全线产品环保化”。

福恩的销售以直销为主,下游客户主要是成衣制造商与国际贸易商。2024年前五大客户贡献营收5.36亿元,占比近30%;而前五大终端品牌客户贡献更是接近70%。高度绑定的客户结构虽能带来稳定收入,却也存在一定集中风险。

中国企业资本联盟副理事长柏文喜指出,终端客户占比较高,一方面说明公司产品与技术获得了市场认可,客户黏性较强;但另一方面,也暴露出公司在客户结构上的集中风险,若某一大客户减少订单,将可能对公司营收和利润带来冲击。

图源:《招股书》

图源:《招股书》福恩股份也在《招股书》中提示了这一风险,由于品牌客户集中度较高,若与主要客户的合作关系发生波动,公司业务的稳定性可能受到不利影响。

整体来看,2022年至2024年,福恩股份的营收与利润虽有波动,但总体维持在较高水平。三年内,公司营收分别为17.64亿元、15.17亿元和18.13亿元;净利润分别为2.77亿元、2.29亿元和2.75亿元。

应收账款逐年上升 诉讼败诉添回款风险

除了业务结构,福恩的资金流动也受到市场关注。作为一家面料供应商,“账上的钱能不能回来”往往比营收本身更关键。

2022年-2024年,公司应收账款账面价值逐年上升,分别为2.46亿元、2.55亿元和2.74亿元,占流动资产的比例也始终维持在高位,分别为27.2%、32.75%和28.3%。同时,坏账准备金额也逐年增长,从1295.79万元升至1448万元。

其中,华城集团与晨风集团两家大客户分别欠款3866万元和1914万元,合计接近两成。这也说明,公司的回款情况高度依赖核心客户的经营稳定。

图源:《招股书》

图源:《招股书》福恩股份也在《招股书》中提示道,若未来宏观经济出现波动,或主要客户经营出现困难,公司的账款回收周期可能会延长,甚至发生坏账,从而对业绩和经营安全带来不利影响。

一个关键指标是应收账款周转率,即“借出去的钱多久能回来”。福恩股份的应收账款周转率从2022年的7.98次下降至2023年的5.75次,2024年回升至6.51次。但对比同行业上市公司,如、、等,同期应收账款周转率分别达到8.61次、7.58次和6.98次,均优于福恩股份。

不止应收账款,福恩的存货也在不断累积。2022年-2024年,公司账面存货余额分别为2.21亿元、2.39亿元和2.77亿元,同样呈现出增长趋势。公司表示,受市场风格和流行趋势变化影响,大量存货存在减值风险;一旦原材料价格波动,而产品又无法及时销售,势必将影响公司的盈利能力。

事实上,这种回款风险对福恩来说并不只是纸上谈兵,

早在2012年到2018年间,公司的一家客户——山东泽辉新材料股份有限公司多次向福恩股份采购无纺布,累计欠款高达454万元。2018年,山东泽辉因经营困难申请破产重整,福恩股份随即申报债权,金额为463.37万元,并获得确认。之后的重整方案显示,这笔债权由一家新成立的公司——山东众兴泽辉新材料股份有限公司(下称“众兴泽辉”)承接。

虽然双方于2019年完成对账确认,但福恩股份仍于当年9月向法院提起诉讼,要求众兴泽辉支付货款及逾期利息。然而法院审理认为,既然重整计划已获批准、且双方已确认债务金额,则福恩应按程序在重整中受偿,不应再单独发起民事诉讼,最终驳回了其诉求。

由于败诉,该笔应收账款无法通过法律强制力收回,只能依赖破产重整后的清偿安排,而破产清偿往往存在比例低、周期长的问题,最终可能导致部分或全部款项无法收回,直接增加坏账风险,推高坏账准备,进而影响公司的资金流动性和经营业绩。

父亲带着女儿、女婿一起IPO 三人持股83.89%

除了业务与财务风险,福恩股份的“家族背景”也引人注目。

福恩股份最早成立于1997年,由王恩伟等人与义南村经济合作社合资设立,初始注册资本为100万元。2000年,王恩伟接手全部股权,成为公司实际掌舵人。

如今的福恩股份,已是一个典型的家族企业。公司控股权掌握在王内利、王学林夫妇及王恩伟手中,三人合计控制83.89%的表决权股份。

其中,王恩伟是王内利的父亲,王学林则是其女婿。这也是一场“父亲带着女儿、女婿一起上市”的资本故事。

王内利曾在英国莱斯特大学留学,现任公司董事长;王学林则拥有中欧国际工商学院EMBA学历,担任公司总经理。而王恩伟,出生于1955年,初中学历,曾任布厂厂长,是福恩股份的创始人和幕后核心。

值得注意的是,福恩股份曾在2022年进行大额分红,金额高达3.81亿元,是当年净利润的1.38倍,累计分红金额也接近三年利润总和的半数,也因此引发市场关注。

从“旧瓶变新布”的再生面料,到两代人共同打拼的IPO路,福恩股份的故事不乏亮点。但资本市场终究更看重一家企业的持续经营能力与风险管理水平。这一站,福恩能否顺利上市呢?

还没有评论,来说两句吧...