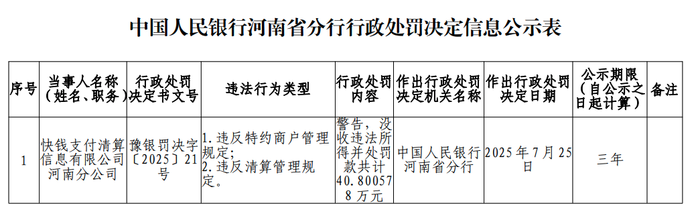

摘要:

...

摘要:

... 核查完成后,(688585.SH)股价再度涨停,年内涨幅达到1566.62%,成为15倍牛股——这在其成为首只10倍牛股后,仅过了3天。

8月5日收盘,上纬新材股价再度上涨20%至110.48元/股,首度跻身百元股,总市值达到446亿元,是、越疆市值的两倍有余,超过了优必选(总市值419亿元人民币,下同),紧逼(总市值462亿元)和-WD(总市值469亿元)。

此前,上纬新材公告,智元机器人的运营主体以及核心团队拟至少收购上市公司合计63.62%股份,并成为控股股东。

尽管智元机器人承诺,不会借壳上市,但在具身概念加持之下,上纬新材还是成为A股2025年以来首只10倍股。截至目前,公司动态市盈率高达480倍,已经完全脱离基本面。

同时,上纬新材还公告,预计2025年上半年归属于上市公司股东的净利润2990.04万元,较上年同期减少32.91%。而这或将导致上纬新材难以完成现控股股东做出的业绩承诺。

业绩下滑隐患

根据此前公告,智元机器人相关主体在收购上纬新材控制权的过程中,曾与交易对手SWANCOR萨摩亚、上纬创投等(上纬新材现控股股东)一方签订协议,约定业绩承诺及补偿条款。

SWANCOR萨摩亚等承诺,2025年至2027年,上纬新材归母净利润应分别不低于人民币6,000万元,扣非归母净利润分别不低于人民币8,000万元。

而今年一季度,上纬新材便实现了归母净利润2255.06万元、扣非净利润2124.61万元,分别同比增长22.26%、25.45%。

去年全年,上纬新材的归母净利润和扣非净利润也均在 8000 万元以上。

原以为实现上述业绩承诺并非难事,但到了二季度,上纬新材的业绩却横生变数。

根据上纬新材最新披露的业绩预告,2025年上半年,上纬新材虽然预计营业收入同比增长了 12.5%至为7.84 亿元,但预计实现归属于上市公司股东的净利润仅2990.04万元,较上年同期减少32.91%,预计扣非净利润2604.14万元,较上年同期减少37.02%。

按此测算,上纬新材2025年二季度的归母净利润和扣非净利润预计分别仅734.98万元、479.53万元。

对于业绩下滑的原因,上纬新材表示,主要是海外销售运费及佣金增加约1100万,二季度新台币兑美金汇率急升11.76%,致使海外美金应收账款造成的汇兑损失约768万,及研发可回收产品检测试验费增加约572万元,使净利润较同期减少。

在此影响下,如果上纬新材要达到业绩承诺的数值,下半年的归母净利润和扣非净利润须达到3009.96万元和5395.86万元。其中,上纬新材下半年的扣非净利润须较去年同期增长至少38.35%,才有可能完成业绩目标值。

如果难以完成,上纬新材现任控股股东一方,需要按照归母净利润业绩差额及扣非归母净利润业绩差额的孰高金额,向智元机器人一方承担业绩补偿责任。

最严重的结果是,如果“因上市公司未完成业绩承诺期内的业绩承诺,导致上市公司出现被强制退市的情形”,原股东方需要以 8%的利息,在三个月内回购智元通过股份转让及要约收购取得的全部上市公司股份。

复牌再遭爆炒

上纬新材业绩承压,并没有抑制投资者的“炒作”热情。

复牌之后,上纬新材股价持续上涨,7月以来累计涨幅已经达到了1320.05%。

对于继续上涨的原因,北京一名资深的投行人士对记者指出,一方面是公司进行程序性的停牌核查,但核查结果未显示有内幕交易等违法违规行为;另一方面则是由于公司流通盘较小,易于炒作。

7月30日晚间,上纬新材就股票交易波动情况进行停牌核查。三个交易日后,上纬新材完成核查,核查结果并没有脱离公开信息的范畴。

据披露,7月9日至7月31日期间,上纬新材股票交易7次触及股票交易异常波动情形,7次触及股票交易严重异常波动情形,已累计发布10次异常波动、严重异常波动、交易风险提示公告,提示股票交易风险;7月25日、8月1日上交所公告已对公司股票进行重点监控。

上纬新材表示,经公司自查,未发现近期公共媒体报道了可能或已经对本公司股票交易价格产生较大影响的未公开重大信息。

“在二级市场层面,上纬新材的流通盘非常小,只有15%。这场交易中,智元前期通过协议转让和现任控股股东放弃表决权的方式,在可以获得控制权的情况下,偏偏还要进行部分要约收购,锁定(SWANCOR萨摩亚)33.63%的股份,给市场释放了一个非常不好的信号,相当于告诉大家,我已经锁住了大部分流通盘,大家放心炒作。”华南一名私募机构合伙人对记者指出。

从8月5日披露的龙虎榜来看,上纬新材的股价炒作似乎已是“强弩之末”。

其前五大买卖席位大多都是“熟面孔”,部分资金正在出逃。其中第四大买入席位——证券拉萨团结路第一在买入1967.64万元的同时又卖出了1737.11万元。

第一大卖出席位甬兴证券北京分公司,曾在7月9日至10日、7 月21日多次上榜上纬新材前五大买入席位,今日却一口气卖出4240.99万元;第三大卖出席位岳阳通海南路,也曾在7月23日上榜,当天买入3470.24万元,但今日却卖出1854.95万元。

事实上,从同行业对比来看,即便是按照智元机器人作为主体估值,上纬新材的二级市场表现也到达极高值。

同为机器人产业链的公司,目前市值低于上纬新材的优必选、越疆虽然尚未盈利,但2024年的营业收入已经为13.05亿元、3.74亿元。而市值仅略高于上纬新材的石头科技、九号公司-WD的总营收更是突破百亿,净利润超过10亿元。

智元机器人的财务数据尚未公布,智元机器人合伙人、具身业务部总裁、研究院执行院长姚卯青在3月24日融资后仅透露,去年智元机器人的营收已经过亿,今年目标数倍增长,近两年有希望做到盈亏平衡。

“具身智能这个概念,在短期内无法证伪,在A股市场又比较稀缺,很容易成为游资炒作的对象。未来随着市场情绪退潮,上纬新材的股价将回归合理区间。”前述私募机构合伙人进一步表示。

还没有评论,来说两句吧...