摘要:

...

摘要:

... 来源:险企高参

年内国联人寿董事长、总经理、总精算师齐变。

坐落无锡的国联人寿近一年时间内先后进行总经理、董事长调整。

国联人寿日前发布的2025年二季度偿付能力报告显示,7月7日,该司第四届董事会第十八次会议审议通过了由钱芳暂为履行董事长职责的议案,其任职资格尚待监管部门核准,前任董事长丁武斌今年4月到龄退休。一同变化的还有总精算师。报告期间,刘建勋因到龄退休辞任该司总精算师、财务负责人,李佳慧于7月2日正式接棒。

在董事长变更之前不久,国联人寿刚迎新任总经理。2024年3月,国联人寿时任总经理夏寒因个人原因请辞,赵雪军受任接棒临时总经理,并于2025年1月获监管核准履新该司总经理职务。

偿付能力报告显示,今年上半年国联人寿亏损2.36亿元,主要源于二季度单季亏损3.11亿元。《险企高参》注意到,随着国联人寿公告的增资扩股计划落地,该司核心偿付充足率已得到补充...

“80后”女将钱芳出任董事长,系第一大股东副总经理

前董事长丁武斌因龄辞任三月后,2025年7月7日国联人寿召开董事会会议,审议通过“由钱芳暂为履行董事长”的议案,其任职资格尚需监管部门核准。

《险企高参》注意到,2025年5月下旬,钱芳已以该司党委书记身份出席党风廉政建设暨警示教育大会,6月末钱芳又获监管核准履新董事。

据悉,钱芳系“80后”,出生于1981年6月,硕士研究生,高级审计师,与前董事长丁武斌相同,钱芳也来自国联人寿第一大股东—无锡市国联发展(集团),现任该司副总裁(副总经理)、党委委员。钱芳曾在无锡市审计局供职多年,历任该机构财政审计处副处长、处长,机构法规与审理处处长,机构总审计师、党组成员等,2023年5月起履新无锡市国联发展(集团)至今。

今年4月29日,国联人寿前董事长丁武斌因到法定退休年龄向董事会递交辞呈,辞去公司董事、董事长、战略、投资与资产负债管理委员会主任委员职务。资料显示,丁武斌生于1965年2月,2012年6月至2017年期间历任无锡市国联发展(集团)金融资产管理部(金融投资管理部)总经理,综合金融党委书记,2015年3月起任国联人寿第一届监事会主席,2016年7月转为国联人寿董事长直至退休。

与此同时,公司总精算师、财务负责人刘建勋已到龄退休,由李佳慧接棒,其总精算师任职资格已于2025年7月初获监管核准。据悉,李佳慧曾在瑞泰人寿任职多年,2017年起历任该司总精算师、副总经理等职务。

自2024年年初至今,国联人寿高管队伍已经历多番调整。如2024年3月,原总经理夏寒辞任公司总经理,公司副总经理赵雪军被任命为临时负责人;2024年4月,副总经理钮磊磊被任命为首席风险官;2025年1月,赵雪军经监管部门核准出任国联人寿总经理。

目前,国联人寿领导班子呈现为“一正三副”,包括代履职董事长钱芳,总经理赵雪军,副总经理张泰立,副总经理兼首席风险官钮磊磊,副总经理王建伟,总精算师、临时负责人李佳慧,审计责任人罗熹,合规负责人袁菁,董事会秘书汪涛。

上半年保费收入44亿,单二季度净亏损3.11亿元

业绩层面,2025年上半年国联人寿累计实现保险业务收入44.06亿元,同比增长4.58%;累计实现净利润-2.36亿元,相较于2024年同期亏损的1.05亿元规模同比扩大124.76%,值得一提的是,就在2025年前三月,国联人寿还维持正向盈利,期末实现净利润7418.43万元,意味着国联人寿在二季度的亏损更为突出。偿付能力报告显示,该司今年第二季度净亏损3.11亿元。

作为江苏无锡唯一的地方法人险企,截至2025年6月末,国联人寿总资产合计388.62亿元,较一季度末资产规模扩张14.85%;2025年6月末该司净资产为39.04亿元,较一季度末9.17亿元大幅增长29.87亿元,环比增长325.74%。

事实上,自2014年末成立以来,这家保司开业十年间业绩波动可谓剧烈。财务数据显示,该司仅2015年、2021年、2024年三个年度盈利,合计净利1.05亿元,其余七年则累计亏损12.91亿元,十年间净亏损额高达11.86亿元。

保费收入表现则不同于净利润,近十年来该司保费收入“六升三降”。其中,仅2017年、2019年、2024年三年出现负增长。2022年,国联人寿的保费增速更最高可达73.16%,但到了2023年增速回落至40.71%,直到2024年该司保费收入同比下滑22.03%。国联人寿曾在2024年报中解释道,主要是“受制于偿付能力压力及利润目标导向,公司主动减少了新单保费的投放计划”。

此外,受市场环境、政策变化等因素,国联人寿2025年上半年投资收益部分指标也有所下滑。2025年前二季度,国联人寿投资收益率为1.01%,综合投资收益率为1.98%;而据2024年二季度偿付能力报告,该司去年同期两指标数值分别为1.89%、1.31%,分别同比下滑88bp、67bp。

但投资收益近三年指标均值表现却略有不同,截至2025年二季度末,国联人寿近三年平均投资收益率由去年同期的5.94%下滑至4.94%,近三年平均综合投资收益率则由去年同期的3.81%逆升至4.06%。

股东增资30亿元后,核心偿付能力充足率环比上升162%

《险企高参》注意到,随着国联人寿在今年4月公告的30亿增资扩股计划落地,该司偿付能力已得到大幅提升,如上文所述净资产环比增长29.87亿元一样,该司风险抵补能力已得到有效补强。

据国联人寿2025年二季度偿付能力报告,该司二季度末核心偿付能力充足率为143.25%,较上季度末上升161.69%;该司总额和偿付能力充足率为194.63%,较上季度末上升87.20%。关于原因,国联人寿在报告中表示主要是公司完成30亿元增资,净资产大幅提升,核心资本上升30.31亿元。

最近两次风险综合评级方面,国联人寿2025年1季度、2024年4季度评级结果均为B类。

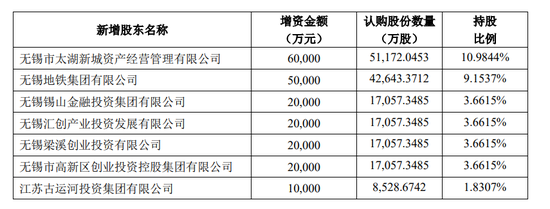

今年4月,面对业绩承压、偿付能力告急的困境,国联人寿在官网发布公告披露增资扩股计划,共募集资金30亿元。据悉,此次增资由8家企业联合认购,其中控股股东无锡市国联发展(集团)按持股比例出资10亿元,剩余20亿元由7家新晋地方国资平台现金认购。

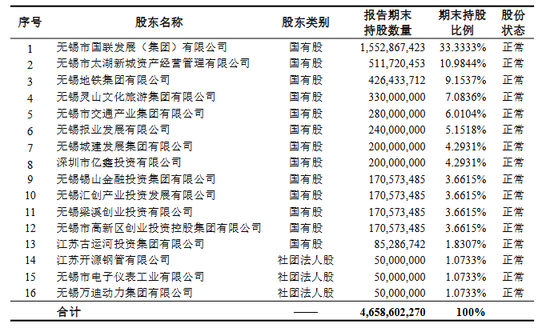

此番增资后,该司股东阵容将扩编至16家。其中,国联集团维持33.33%的股权比例不变,稳居第一大股东之位;太湖新城资产以10.98%持股比例跃升为第二大股东,无锡地铁(9.15%)跻身第三,原第二大股东无锡灵山文化旅游集团持股比例则被稀释至7.08%,退居第四。

而随着7家地方国资股东的加盟,国联人寿的国资持股占比将由92.857%提升至96.78%。

作为成立十年的险企,国联人寿此次增资已是其第二次资本运作。2023年12月,公司刚完成首轮增资,注册资本从20亿元增至21亿元,国联集团单方注资1亿元,持股比例突破30%至33.33%,触及单一股东持股上限。然而,1亿元的资本补充对于业务扩张期的险企而言仅是“杯水车薪”。

事实上,国联人寿的资本渴求早有端倪。2022年3月,公司曾发行10亿元十年期固息债券;2023年12月,公司启动首轮增资1亿元;2024年6月,国联人寿在上海联合产权交易所预披露增资项目,但因未明确金额无果而终。直至此番再度启动增资计划,落地30亿元增资方案。

行业分析指出,中小险企在利率下行、投资端承压的背景下,单纯依赖股东输血并非长久之计。此次增资虽能暂时缓解资本金紧张,但如何优化业务结构、提升盈利能力,仍是其突破成长瓶颈的关键。随着国资股东阵营的进一步壮大,国联人寿能否在新任董事长钱芳、新任总经理赵雪军带领下,利用地方资源协同实现突围,仍需时间检验。

还没有评论,来说两句吧...