摘要:

...

摘要:

... 来源:观潮财经

苦等批复又闪离,珠江人寿前途几何?

幸福人寿一则公告,揭出珠江人寿的新动向。

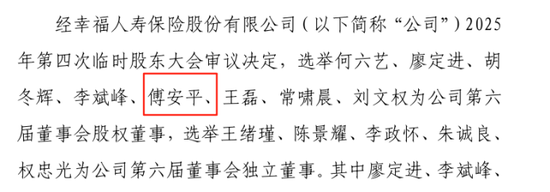

近日,幸福人寿发布重大事项公告,选举第六届董事会股权董事,傅安平赫然在列。这意味着,珠江人寿获批仅年余的总经理傅安平离任。

傅安平2022年4月即加入珠江人寿,两年后才获批出任总经理,不过这位监管老将坐镇仅一年多便闪电离任。这给珠江人寿当前的状态、未来走向增添了一丝不确定性。

珠江人寿是唯一一家总部位于广州的寿险公司,其开业至今13年,对外公开披露经营数据信息最后一年是2021年。期间9年时间从无到有,曾盛极一时,也于9年后陷入迷局。当下历史问题尚未厘清,总经理离任,目前披露的高管只有四人,未来珠江将走向何方?

01

上任一年总经理闪离

8月6日,幸福人寿发布重大事项公告,选举第六届董事会股权董事,傅安平赫然在列。这意味着,珠江人寿获批仅年余的总经理傅安平离任。

傅安平出自“人保系”,早在2022年8月便有消息传出,彼时已退居二线的原集团风险管理部总经理傅安平或出任珠江人寿总经理。

傅安平:1963年2月生。傅安平具有30年以上金融保险监管及寿险公司管理工作经验。曾任中国人民银行主任科员、中国人民银行保险管理处副处长、中国人民银行寿险管理处处长,中国原保监会精算处处长、原保监会人身保险监管部副主任、原保监会北京办事处副主任及党委委员、原保监会北京监管局副局长及党委委员、纪委书记,中国人保寿险总精算师、副总裁、副董事长、总裁、党委书记等职务。2022年4月加入珠江人寿,任总经理。

2023年4月,随着珠江人寿状态的变化,在任10余年的总经理胡国萍离任。很长一段时间内新任领导任职资格未获批复,期间傅安平以珠江人寿党委书记身份多次出席活动。直至2024年5月,在传闻约2年后傅安平才获批出任珠江人寿总经理,名正言顺地开始推动解决该公司问题。

至今,傅安平悄然从正式上任仅一年多的珠江人寿离任,转而赴任幸福人寿董事,说明珠江人寿的问题或许还要持续更长时间。目前,珠江人寿官网傅安平简历仍在,里面也明确其2022年4月即加入珠江人寿。

傅安平是一名学者型管理者,1982年参加保险工作,早年投身于监管事业,曾参与人保寿险的筹建工作并在人保系统任职近20年。不仅如此,其作为国内首批精算师,还参与了第一部《中华人民共和国保险法》的起草和修订工作,以及第一张《保险业经验生命表(1990-1993)》的研制工作。

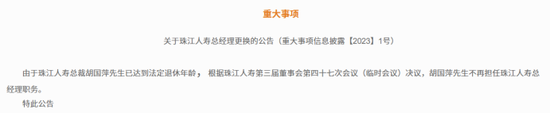

在傅安平坐镇之前,珠江人寿总经理人选已出现变动。2023年4月,珠江人寿发布重大事项公告称,由于该公司总经理胡国萍已达到法定退休年龄,故不再担任总经理职务。胡国萍2012年珠江人寿成立便加入,任期长达10余年,系珠江人寿首位总经理。

胡国萍:出生于1961年12月,曾担任平安人寿南京分公司总经理助理、上海分公司副总经理、广东分公司总经理;合众人寿副总经理;国华人寿执行董事兼常务副总经理;信诚人寿副总经理、首席营销业务官;珠江人寿总经理等职务。

事实上,胡国萍早在2021年即到达退休年龄,其同样是位“老保险人”,1995年便投身保险行业,先后历任平安人寿南京分公司总经理助理、上海分公司副总经理、广东分公司总经理等职务。后在合众人寿、国华人寿、中信保诚人寿等多家人身险公司担任要职。

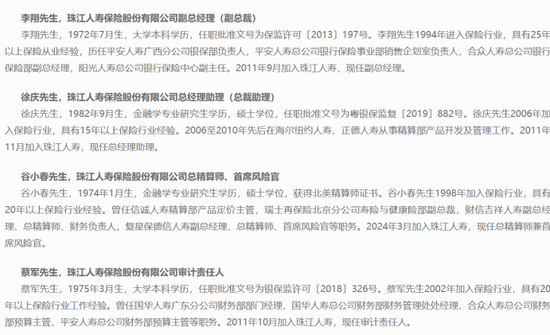

从珠江人寿目前高管构成来看,除傅安平外,珠江人寿公开高管简历中还有4位高管。其中,总精算师兼首席风险官谷小春为2024年初加入;副总经理李翔、总助徐庆、审计责任人蔡军均在2011年加入珠江人寿,至今已有10余年。

02

9年高光路,多年踽踽行

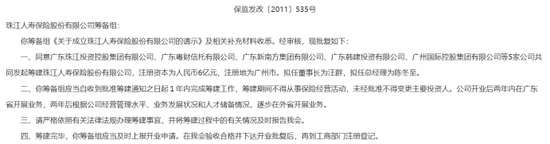

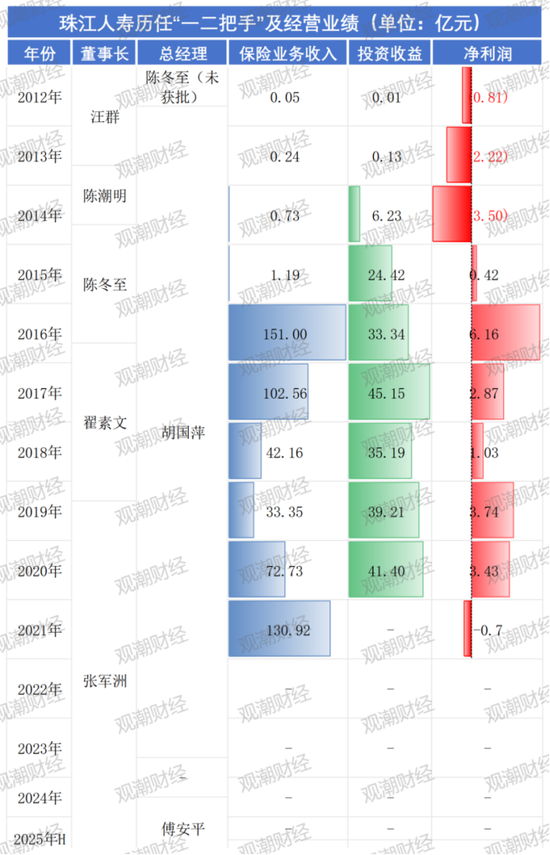

2011年4月21日,珠江人寿获批筹建,成为唯一一家总部位于广州的寿险公司。时拟任董事长汪群,拟任总经理陈冬至,筹建期一年。但珠江人寿2012年8月才获批开业,并于同年9月正式开业。

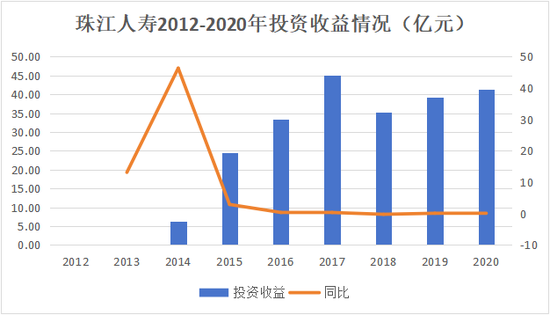

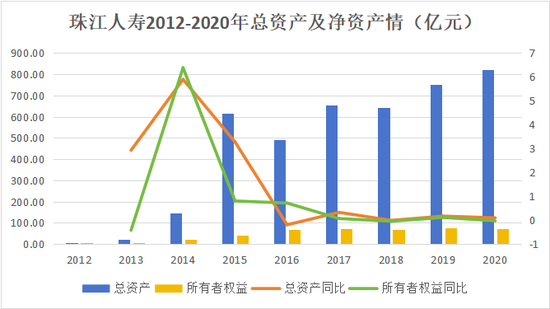

开业至今13年的珠江人寿,对外公开披露所有信息最后一年是2021年,期间9年时间从无到有,有过高光时刻,也于9年后进入迷局。该公司在成立的前4年保费一直停留在亿元单位的个位数,2016年一飞冲天达到了150亿元,其投资收益常年在数十亿水平,促使其自成立第四年起便开始持续盈利。

珠江人寿成立13年,董事长换了数次,但总经理却只有过2任。

开业后,珠江人寿经历一波三折。据公开报道显示,珠江人寿在拿到开业批复文件后,彼时聘请的总精算师却因家庭原因离任,最终导致该险企产品无法面市。同年11月,蒋斌珠江人寿总精算师的任职资格获原保监会核准,成为该险企第二位获批的高管。

随后该险企董事长汪群以及董事、监事等任职资格相继获批。值得关注的是,彼时该险企同时获批的总经理已变为胡国萍,而非筹建批复所示的陈冬至。据批复显示,陈冬至转任珠江人寿董事一职。

汪群:1969年3月生,曾先后出任广东珠江投资控股董事兼总裁;珠江人寿董事长职务。曾先后在万科企业、合生创展集团、广东珠江投资担任多项高级管理职务。

从原董事长汪群及原总经理陈冬至的履历来看,二人曾就职于珠江人寿现单一大股东广东珠江投资控股。

陈冬至:生于1945年,1984年起先后担任中国人民保险公司安徽省分公司副总经理中国人寿安徽省分公司总经理、中国人寿广东省分公司总经理、广东珠江投资控股集团副总裁等职务。

针对开业时的种种,珠江人寿首任董事长汪群表示,珠江人寿筹建的时间长,核心的原因是对管理层、营销以及投资队伍等做的工作比较多。

同时其表示,借助原保监会放宽险资投资渠道的东风,珠江人寿将介入房地产、信托等投资方式,期望能获得8%甚至更高的年化投资收益率。

然而开业一年左右,2013年9月,汪群向该公司董事会提交了辞职报告,辞去董事及董事长的职务,并于当月获董事会同意。同时该险企董事会选举陈潮明担任董事长,其任职资格于两个月后获原保监会核准。同样,陈潮明拥有就职于广东珠江投资控股的经历。

陈潮明:曾任珠江人寿董事长职务、广东珠江投资控股总裁助理。曾在香港粤海投资有限公司、广东珠江投资控股集团有限公司等多家大型企业负责有关投资、资本运作、战略发展等相关工作。

一年后,2014年8月,珠江人寿召开会议,审议通过陈潮明辞去董事长职务的议案,选举副董事长陈冬至拟任新一任董事长,其任职资格于一个月后获原保监会核准。

如上文简历所示,不同于此前两位董事长,陈冬至拥有丰富的保险从业经验。彼时,珠江人寿计划按照该公司发展速度和保险资产配置结构和发展趋势估计,预计2014年用于投资的保险资金可达150亿元以上。

2015年,珠江人寿实现净利润4230万元,是成立三年以来首次扭亏为盈,打破了寿险公司“七平八盈”的行业规律。

陈冬至任职两年后便因年纪较大辞去职务。2018年9月,珠江人寿第二届董事会第十一次会议选举翟素文担任拟任董事长,并于一个月后获原保监会的核准,正式出任该险企第四位董事长。

翟素文:1966年生,曾任珠江人寿董事长职务。其自1989年7月至2013年10月任职于中国,先后历任中国农业银行广东省惠州市分行党委委员,行长助理,副行长;中国农业银行广东省分行营业部党委委员,副行长。曾任广东珠江投资董事、副总裁职务。

从履历来看,翟素文同样曾就职于广东珠江投资,并未有保险从业经历,其早年投身于银行领域,拥有20余年金融行业经验。

据公开报道,翟素文之前,珠江人寿曾内定由时任非执行董事朱伟航出任下一位掌舵者。不过从最终结果来看,监管层并未批复。相关信息显示,朱伟航最终出任该险企副董事长一职。值得关注的是,朱伟航是“珠江系”掌门人朱孟依的次子。

朱伟航:生于1986年,2008年加盟广东珠江投资股份,历任融资管理中心总监、华北地区公司副总经理和常务副总经理、广东珠江投资股份总裁助理、副总裁等职务。

针对董事长人选的调整,珠江人寿相关负责人曾表示,系考虑到朱伟航的工作安排情况,以及翟素文长期处于金融业务前沿,深谙金融市场业务,具备卓越的思维,风险把控和管理能力而做出的调整。

3年后,翟素文随着珠江人寿第二届董事会任期届满,按法定程序离任,由张军洲接棒。至此,这已经是珠江人寿展业的七年内第四次更换掌门人。

张军洲:生于1962年8月,现任珠江人寿董事长、广东珠江投资副总裁。曾先后任职于农业银行法规部副总经理,法律事务部总经理,基金托管部总经理托管业务部总经理,广西区分行党委副书记(主持工作)、党委书记、行长,四川省分行党委书记、行长,公司与投行业务部总经理,公司业务部总经理;广东珠江金融投资有限公司总裁等职务。

履历显示,张军洲主要工作经历与翟素文一样,同样集中在农行。但观潮财经发现,张军洲虽有丰富的金融机构从业经验,但同样未见保险的“痕迹”。不仅如此,其同样就职于广东珠江投资。

不难发现,珠江人寿成立至今的五位董事长除陈冬至外,均无保险业从业经验,并且均由该险企大股东广东珠江投资委派。

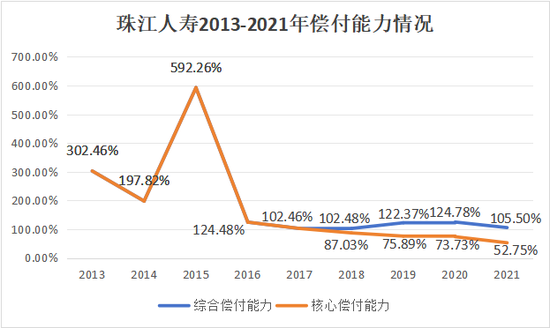

但随着资本市场动荡、利率下行,及监管政策收紧,该类公司分支机构数量少、承保端薄弱、依赖投资端的弊端显现出来。加之,该公司大股东超比例持股问题一直没有得到妥善解决等一系列连锁反应发生,其自2022年开始就未再公布过偿付能力报告。

2024年2月,珠江人寿因不对2019年发行的相关资本补充债券进行赎回,引发了市场对其自身财务状况的进一步担忧。

通常情况下,保险公司会选择赎回即将到期资本补充债券。若不赎回,市场通常认定为不仅是险企自身经营业绩表现不佳,同时偿付能力有所弱化的直接体现,而且更重要的是,还会对自身信用产生极大负面影响。

而造成珠江人寿陷入如此被动的困境,还是主要归因于激进投资不动产。根据联合资信披露的珠江人寿债券跟踪报告数据,截至2021年末,其不动产投资规模达到221.40亿元,占总投资规模的26%,占比位于行业高位,合计房地产风险敞口为280.67亿元。

投资端失守,业绩陷入亏损,直接拖累了珠江人寿偿付能力表现。截至2021年Q4,该公司综合、核心偿付能力分别为104.04%、52.02%,接近监管红线。

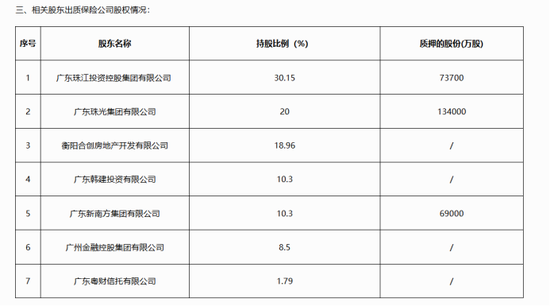

此外,从珠江人寿股东股权信息来看,目前该公司被质押的异常股份合计占比高达41.3%。

珠江人寿股权架构中,除广州金融控股、广东粤财信托背后实控人分别为广州市人民政府、广东省人民政府外,其余5位股东均与朱孟依家族存在千丝万缕的联系,合计持股高达89.71%,该家族对珠江人寿拥有绝对控制权。

具体来看,珠江人寿第一大广东珠江投资(30.15%)与并列第四大股东韩建投资(10.3%)实际控制人均为朱伟航,即朱孟依的次子。

第二大股东珠光集团,持股20%。据公开报道,该公司为朱孟依弟弟朱庆伊于1996年成立,现任法定代表人为谢炳钊,据了解,其同样与朱孟依存在亲属关系。

第三大股东衡阳合创房地产开发持有18.96%股权,该公司隶属于珠江合创集团,董事长为朱介武。据相关媒体报道,朱孟依系朱介武的姐夫。

同为第四大股东的广东新南方集团持股10.3%,实际控制人为朱孟依的哥哥朱拉伊。 朱孟依家族旗下公司中,广东珠江投资、珠光集团、广东新南方集团三家股东分别有7.37亿股、13.4亿股、6.9亿股被质押,在该险企总股数中占比41.3%。

朱孟依家族对珠江人寿的控制也引发了一些合规问题。2021年3月18日,珠江人寿收到原银保监会行政处罚决定书。

因项目子公司融资借款超过监管比例规定、保险资金违规用于缴纳项目竞拍保证金、关联方长期占用保险资金等违法行为,原银保监会对珠江人寿罚款合计90万元,并对相关责任人警告并罚款合计48万元。这是监管首次以罚单形式公开珠江人寿存在的一些核心问题。

03

数据起起落落,等终局

成也萧何,败也萧何。得益于上个10年的外部条件,珠江人寿快速发展。时移势易,珠江人寿也在等明朗。

珠江人寿在2020年之后就未再在年度报告中披露经营数据相关信息,偿付能力报告也自2021年4季度后戛然而止。不过,通过之前数据也可窥这样一家时代印记明显公司曾经的风生水起。

珠江人寿在其成立的前四年一直默默无闻,与其他几家入局较早的地产系公司一样,等待时机。2016年一飞冲天,保费突然冲破百亿元。随后,统计口径生变,监管政策也发生了大逆转,珠江人寿的数据精准体现了这些因素对当时此类企业的影响程度。

随着保费的飞升,不需要考虑传统险企依靠承保盈利的“七平八盈”规律,投资端每年几十亿元的收入扛下所有。珠江人寿自成立第4年稳定持续盈利,直至最后披露数据的2020年,该公司的净资产持续攀升,总资产在2020年高达800亿元。

不过,偿付能力数据却是恰恰相反的走向,随着业务的急剧发展,珠江人寿偿付能力不断消耗。2021年四季度其所披露的最后一期偿付能力报告显示,2021年珠江人寿综合、核心偿付能力分别为105.5%、52.75%。根据《保险公司偿付能力管理规定》,其被列为重点核查对象。

据2021年3月开始实施的《保险公司偿付能力管理规定》,核心偿付能力低于60%或综合偿付能力低于120%的保险公司将被列为重点核查对象。

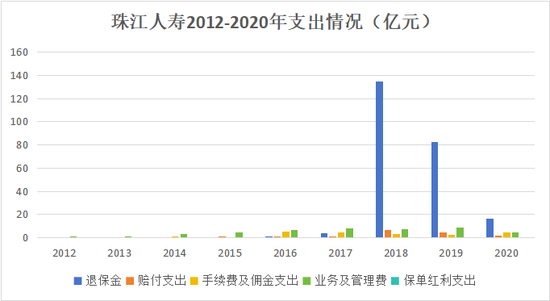

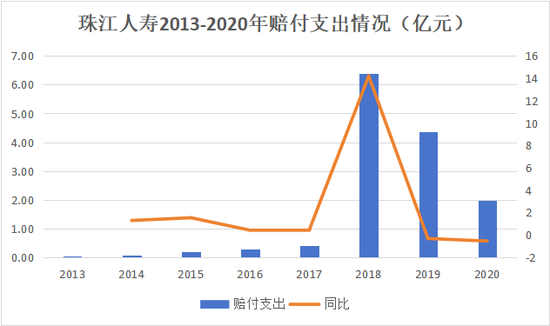

与此同时,一些经营中的风险问题也开始暴露出来。

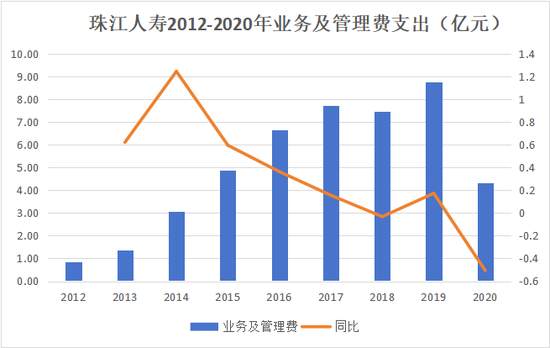

上图可见,2018年该公司退保金支出就高达百余亿元,相当于当下一家中型寿险公司的总保费量。彼时,赔付支出数据也开始抬头。

另一端,费用支出上,随着业务的大规模开展,手续费及佣金支出、业务及管理费也逐步走上高位。

朱氏家族主导的资本棋局中,那些被质押的股权、沉淀在不动产里的巨额资金,以及悬而未决的治理沉疴,能否在监管与市场的双重审视下破局?这家曾改写行业盈利定律的“地产系”样本,最终会成为风险出清的里程碑,还是资本狂欢的休止符?随着傅安平的悄然离场,也给市场传递了更多不确定性。

还没有评论,来说两句吧...