摘要:

...

摘要:

... (600539.SH)近日披露了重大资产重组报告书,拟通过发行股份及支付现金的方式,作价 6.62 亿元收购杭州利珀科技股份有限公司(以下简称 “利珀科技”)97.4399% 股份,并向公司实控人旗下公司 —— 重庆益元企业管理有限公司(以下简称 “重庆益元”)、重庆益诚企业管理有限公司(以下简称 “重庆益诚”)发行股份募集2.4亿元配套资金。

不过,市场并不看好此次交易。消息发布后,狮头股份股价连续两日跌停,这场跨界并购究竟埋藏着哪些致命隐患?

电商公司跨界机器视觉

狮头股份的转型之路堪称 “激进”。

这家早年以水泥生产为主业的老牌企业,曾试图切入净水龙头产业,却未能打开局面。2017 年协信控股吴旭成为实控人后,转型加速,2020 年通过收购昆汀科技正式踏入电商领域。从 2024 年的收入结构看,电商经销业务占比 77.8%,电商代运营占 10.51%,仅剩 11.29% 的收入来自传统的净水龙头业务,俨然已是一家纯粹的电商企业。

但电商赛道的好日子并未持续太久。转型初期的 2020 年至 2022 年,狮头股份业绩扭亏为盈并持续增长,但随着电商行业竞争白热化,2023 年和 2024 年扣非后净利润接连亏损,分别为 - 8013 万元和 - 3567 万元。电商故事难以为继,狮头股份将目光投向了当下热门的科技赛道,机器视觉领域的利珀科技成为其转型的 “新跳板”。

收购标的利珀科技于2012年5月由浙江大学博士团队创立,是国家级专精特新 “小巨人” 企业。公司专注于机器视觉工业检测解决方案,主要产品可分为通用视觉算法软件、新能源领域机器视觉解决方案、薄膜在线缺陷检测解决方案、半导体封装测量及检测视觉解决方案等几类。

目前,利珀科技的下游应用领域以光伏和膜材(主要为显示膜材)为主,未来将向锂电池和半导体先进封装领域拓展。

根据弗若斯特沙利文研究,2024年中国工业机器视觉市场规模约268.3 亿元,预计到 2029年将达630.1亿元,年复合增长率18.62%。但该行业的竞争也异常激烈,康耐视、基恩士等外资巨头早已在高端市场占据主导地位,市场份额高达80%。

在国内市场,机器视觉领域的参与者众多,市场竞争格局日益复杂。利珀科技面临着来自同行的激烈竞争,在市场份额、品牌影响力等方面的优势并不明显。

业绩“缩水”,其他收益占比高

业绩方面,利珀科技2023年和2024年分别实现收入3.16亿元和4.1亿元,归母净利润则发生了变动——这也是此次交易引起市场争议的主要因素。

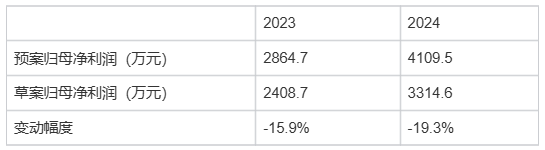

在狮头股份3月7日发布的交易预案中,利珀科技2023年和2024年归母净利润分别为2864.7万元和4109.5万元。但在狮头股份8月6日发布的交易草案中,利珀科技2023年和2024年归母净利润分别缩水至2408.7万元和3314.6万元,变动幅度为-15.9%和-19.3%。

造成这一变动的原因是,狮头股份发布交易预案时,利珀科技尚未完成审计,而交易草案中归母净利润是利珀科技审计后的结果。

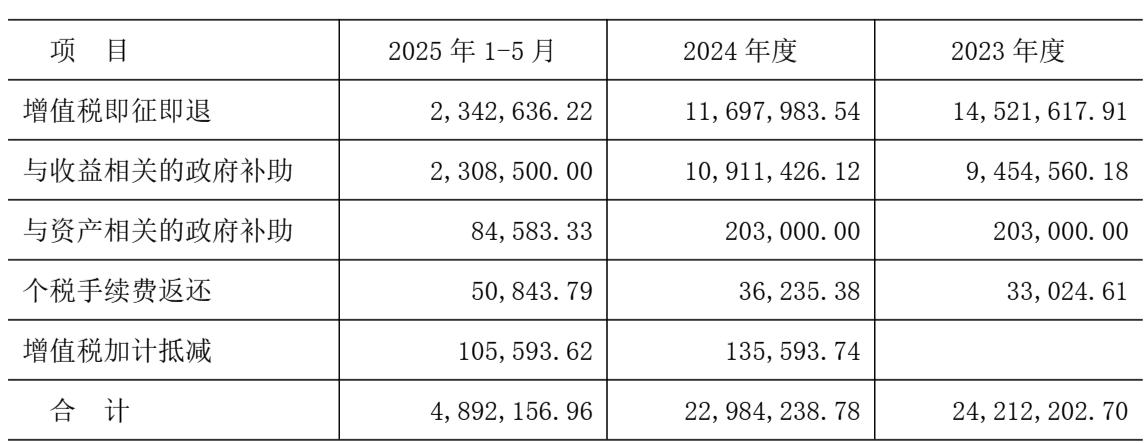

更令人担忧的是利润结构。2023年和2024年,利珀科技其他收益分别为2421.2万元和2158.4万元,分别占当期利润总额的95.0%和56.1%。界面新闻进一步拆解其他收益发现,增值税即征即退和与收益相关的政府补助是其他收益的主要组成部分。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部“利珀科技销售的产品包含设备和软件,不仅软件可享受增值税即征即退,设备中包含的软件部分也可享受增值税即征即退,这部分收入的变化可能与销售情况相关。”某科技企业财务总监张超告诉界面新闻。“即使刨除增值税即征即退部分,与收益相关的政府补助在其他收益中占比依然不低,政府的补贴具有不确定性,一旦政策变动或补贴到期,利润会立刻出现断崖式下跌。”

业绩承诺的 “保守” 更暴露了底气不足,利珀科技主要股东即业绩承诺方承诺,公司2025年、2026年和2027年净利润分别不低于3300万元、4600万元和6200万元。

2024年利珀科技归母净利润为3314.6万元,这意味着利珀科技2025年业绩相比2024年可能零增长或下滑。

光伏客户风险重重

对于利珀科技来说,更大的风险来自其客户。

根据已经披露的2023年、2024年和2025年前五月的前五大客户名单,利珀科技的客户包括、扬州棒杰新能源科技有限公司(以下简称“扬州棒杰”)、一道科技、英发睿能、、杉金光电等。可以看到,公司大客户以光伏行业为主。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部2025 年以来,光伏行业的 “停产潮” 悄然蔓延,给利珀科技的订单稳定性蒙上阴影。

界面新闻看到,利珀科技2025年1-5月第二大客户扬州棒杰为上市公司(002634.SZ)的子公司。

棒杰股份3月4日披露了《关于子公司临时停产的公告》,控股二级子公司扬州棒杰受光伏行业竞争加剧、产业链各环节产品价格大幅下跌等多种因素的影响,导致其经营未达预期,持续亏损。为减少经营亏损,同时为了进一步提升设备性能,确保后续公司的产品质量、生产高效安全,扬州棒杰自2025年3月1日起对其高效光伏电池片生产线实施临时停工停产,并对核心生产设备进行全面大型检修工作。

6月3日,棒杰股份发布《关于子公司临时停产的进展公告》,为不扩大公司亏损敞口,扬州棒杰决定继续停产。

类似的风险并非个例。公利珀科技其他大客户英发睿能和一道科技,此前也曾被爆出停产或欠薪的传闻。在此背景下,公司部分大客户订单的可持续性存在较大疑问。

“工业检测设备的采购具有强周期性,客户自身经营恶化时,首先会削减的就是这类非核心生产设备的支出。” 长期跟踪光伏行业的分析师王浩对界面新闻表示,“利珀科技过度依赖光伏客户,在行业下行周期中,业绩波动会非常剧烈。”

应收账款周转率下行

界面新闻深入分析利珀科技的财务数据,发现多项指标呈现危险信号。公司2023年和2024年经营性现金流分别为-2653万元和-6996万元。

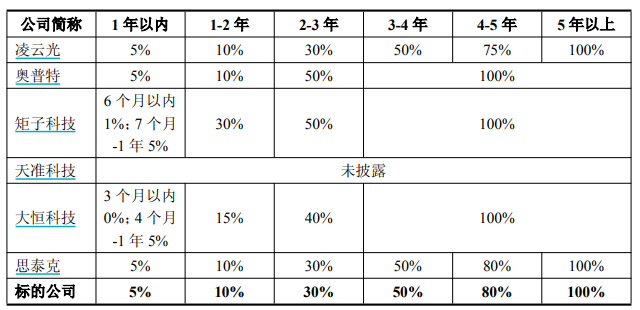

这主要来源于利珀科技两项财务指标的恶化,一是应收账款周转率下降,二是合同负债下降。公司2023年、2024年和2025年前五月的应收账款周转率分别为2.93次、2.39次和1.55次,有逐年下滑的态势。不仅如此,公司应收账款的计提比例相比部分上市公司更加宽松。其中,1-2年账龄的应收账款计提比例为10%,而和的计提比例为30%和15%;2-3年账龄的应收账款的计提比例为30%,而、矩子科技和大恒科技科技的计提比例分别为50%、50%和40%;3-4年账龄的应收账款的计提比例为50%,而奥普特、矩子科技和大恒科技的计提比例均为100%。宽松的计提政策可能掩盖了部分坏账风险,一旦客户出现支付困难,减值损失将集中爆发。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部合同负债的持续下降同样发出预警。2023 年底至 2025 年5月底,利珀科技合同负债从 2.56 亿元降至 1.36 亿元,短短一年半时间减少 46.9%。

对此,会计师王娟告诉界面新闻,对于装备企业来说,合同负债体现的是下游客户的预付款情况,合同负债下降一般预示着公司未来订单下降或者下游客户预付款比例下调,都是危险的信号。

与此同时,利珀科技2023年、2024年底和2025年前5月,综合毛利率持续下降,分别为36.98%、35.55%和32.77%,也反映出行业竞争日趋白热化。

高溢价埋雷:295% 增值率下的商誉风险

虽然利珀科技多项财务指标亮起红灯,但狮头股份给出了高溢价。

根据中联评估出具的《评估报告》,以 2025年5月31日为评估基准日,利珀科技 100% 股份的评估值为6.8亿元,较净资产1.72亿元,增值率高达295.88%,对应利珀科技2024年净利润为20倍。交易完成后,狮头股份的商誉将从交易前的5067.13 万元猛增至4.44 亿元(备考口径),占交易完成后上市公司总资产、归母净资产的比例分别为 27.74%、45.06%。

若未来利珀科技业绩不及预期,巨额商誉减值将如同达摩克利斯之剑,随时可能对狮头股份业绩造成冲击。

事实上,狮头股份和利珀科技在技术、客户、供应链等层面几无交集,狮头股份试图通过此次收购实现战略转型,切入机器视觉领域,打造第二增长曲线,但缺乏协同效应的并购,往往难以实现预期的整合效果,反而可能在整合过程中消耗大量的资源和精力,导致双方业务都受到影响。此前,众多企业因跨界并购缺乏协同性而陷入困境的案例屡见不鲜,狮头股份能否打破这一魔咒,仍有待观察。

还没有评论,来说两句吧...