摘要:

...

摘要:

... 美银表示,美国非农数据大幅下修,这引发市场担忧美联储可能被迫实施“坏降息”——即为应对就业市场恶化而非通胀下行的降息。美银预计欧洲股市可能面临10%左右的回调压力,防御类行业或将受益。此外,在经济增长放缓的情况下,债券收益率下降将转化为盈利预期下调和估值倍数下降,导致股市下跌。

美国就业市场降温和美联储面临政治压力,可能促使降息路径转向“坏降息”,欧洲股市估值高企、盈利见顶下,市场面临逻辑重估挑战。

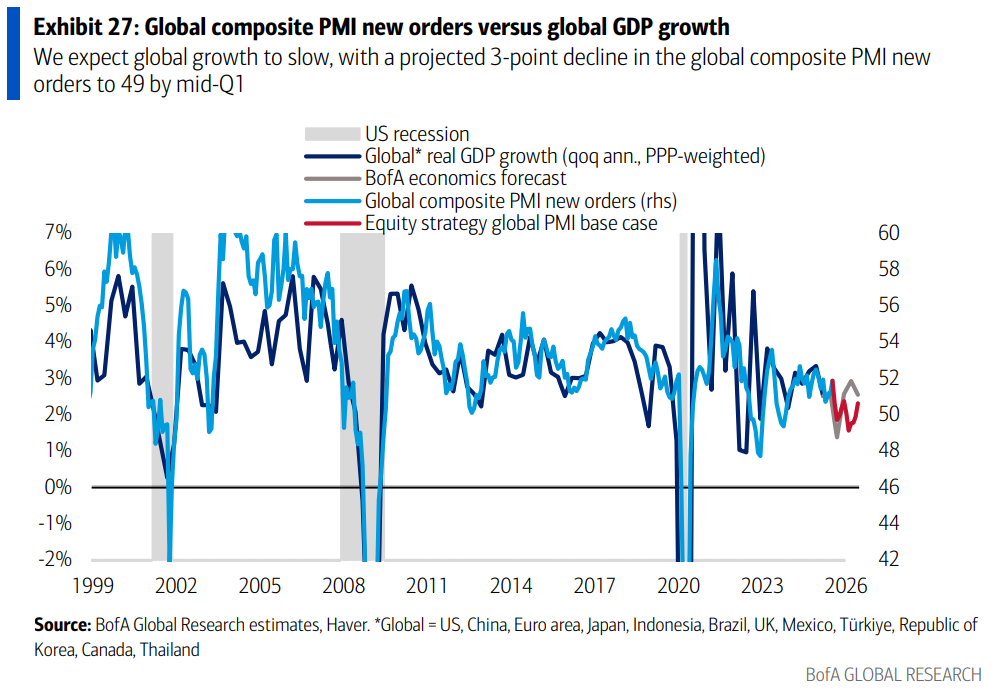

据追风交易台,美银最新报告指出,美国劳动力市场显著放缓,7月非农报告对前两月就业数据大幅下修,使三个月平均就业增长降至仅3.5万,远低于去年同期水平。这引发市场担忧美联储可能被迫实施“坏降息”——即为应对就业市场恶化而非通胀下行的降息。美银预计欧洲股市可能面临10%左右的回调压力,防御类行业或将受益。

与此同时,美银利率策略师对美债转为更加乐观,预期就业数据走弱和“低利率派”在美联储决策层的影响力提升,将推动债券收益率进一步下行。而在经济增长放缓的情况下,债券收益率下降将转化为盈利预期下调和估值倍数下降,导致股市下跌。

低利率环境能否推动欧股进一步上涨?

对于欧洲股市,债券收益率下降的影响将取决于降息的性质。

美银认为,若央行因通胀回落而变得更加鸽派(即“好降息”),无风险利率下降可能不会导致风险溢价相应上升,从而支持市场上涨。然而,如果降息是应对劳动力市场和更广泛经济疲软的“坏降息”,则与风险溢价保持在当前压缩水平不符。

事实上,在经济放缓期间,实际债券收益率下降情景下,风险溢价不仅会上升,而且上升幅度通常超过实际利率下降幅度,这解释了为什么在经济放缓阶段股市估值倍数往往会下降而非上升。

因此,尽管实际债券收益率下降本身对欧洲股市有利,但美银分析师认为,在经济增长放缓的情况下,债券收益率下降将转化为盈利预期下调和估值倍数下降,导致股市下跌。

美银预计,全球宏观阻力将导致全球综合PMI新订单从当前52点下降至明年第一季度的49点,这意味着风险溢价上升和EPS预期下调,由此对市场造成的拖累只能部分被无风险贴现率下降所抵消。

综合宏观假设,分析师预计Stoxx 600指数可能面临约10%的回调空间,至明年第二季度中期降至490点(年底目标520点;DAX指数:22,700点;富时指数:8,750点)。同时,预计欧洲周期性行业相对防御性行业可能从当前30年高点下跌约10%,价值股相对增长股从当前五年高点下跌约10%,而优质股相对大盘可能从当前六年低点上涨约10%。

金融股见顶,软件板块即将迎来反弹,防御类行业或将受益

美银对欧洲周期性行业相对防御性行业持低配立场,看好医药和食品饮料板块,看空银行和资本品。

报告指出,欧洲金融板块(包括银行和保险)在最近强劲表现后已升至14年高位,利率敏感资产尚未对美国债券收益率近期下滑做出反应,但如果利率进一步下降且伴随更明显的增长放缓迹象,可能会导致这些板块表现落后。

与此同时,债券收益率下降应支持防御性行业从当前17年低点相对大盘反弹,尤其是欧洲必需消费品和医药行业,而公用事业板块已经在近期强劲表现后充分反映了更低利率预期。房地产板块(近三分之二成本为再融资)在债券收益率下降时期通常也表现良好。

美银上调欧洲软件行业评级至增持,认为该板块在2月以来下跌17%后已具吸引力,债券收益率走低通常有利于高增长板块估值提升。

报告认为,随着欧洲股市12个月远期EPS和12个月远期利润率已接近历史高点,欧洲股权风险溢价接近18年低点,债券收益率下降成为2022年以来市场上涨45%(自2020年新冠低点上涨100%)后,仅剩的潜在利好催化剂。然而,如果这一降息是应对衰退风险的“坏降息”,市场上涨的逻辑将面临严峻挑战。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...