摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:研究所

年初以来权益市场稳步向上,交易额、两融余额、权益产品发行规模等持续提升,券商估值修复,但与过去行情有所不同。一方面,市场行情持续性增强,券商业绩增长更具持续性。另一方面,板块内部修复节奏分化,H股先于A股,且业绩增长稳健的券商表现更好。当前权益资产收益率稳步向上,中央对资本市场定调积极,类“平准基金”对市场形成支撑,居民资金循序渐进入市,我们看好市场上行的持续性。当前板块低估低配,券商在新市场环境下进入业绩、估值修复新阶段,看好板块价值重估行情。

核心观点

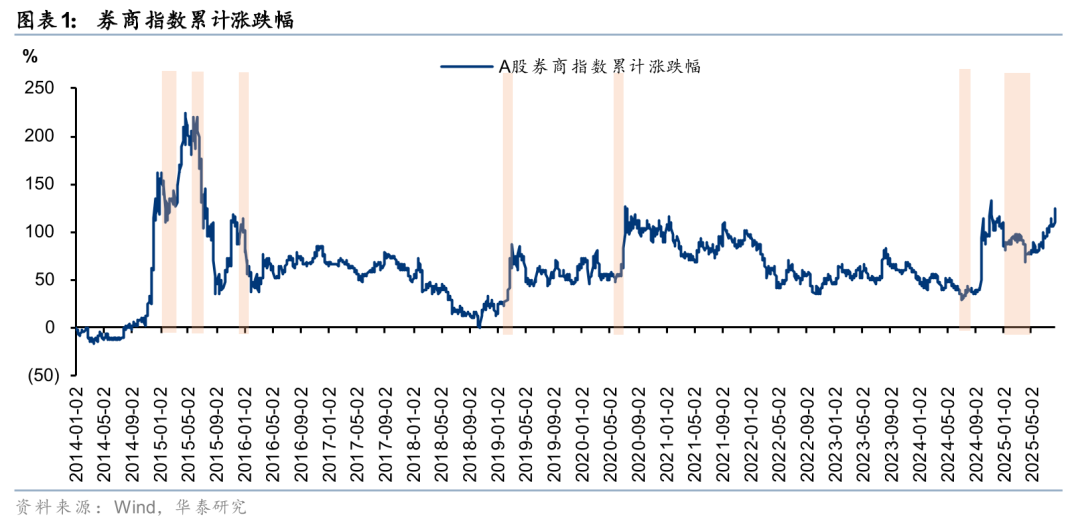

本轮券商行情有何不同?

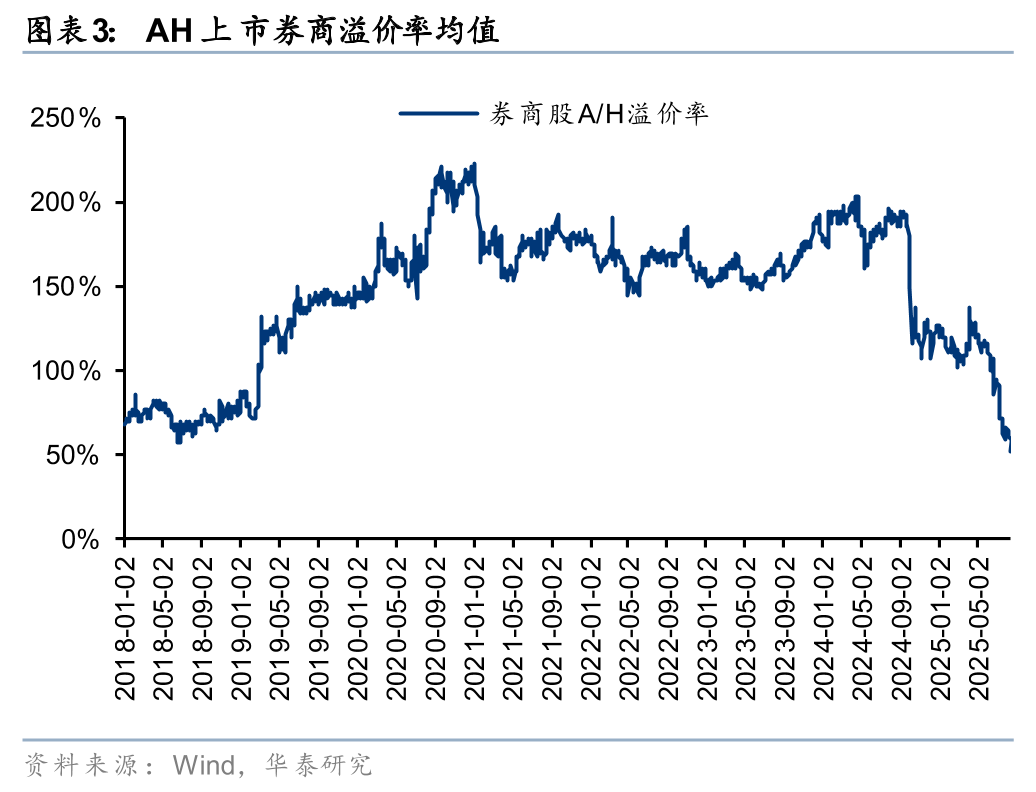

本轮行情在市场持续性和板块内部修复节奏方面,与过去不同:1)市场持续性更强,券商修复节奏更稳。过去券商作为“牛市旗手”,行情演绎较快。但今年以来“慢牛”行情持续,上证、恒指均突破24Q4的阶段性高点,而券商指数走势较稳,尚未突破24年11月前高。2)H股券商修复先于A股。过去A、H券商行情基本同步启动,但年初以来香港市场景气度持续提升,IPO规模和成交额修复,驱动H股券商行情先行,AH溢价率均值从4月末约120%持续下降至50%左右。3)业绩基本面稳健的券商表现更优。过去券商行情中流通盘小、具有主题概念的券商明显领涨,但年初以来,业绩增长稳健的头部券商,尤其是H股,领涨明显。

市场稳步向上,券商业绩持续性增强

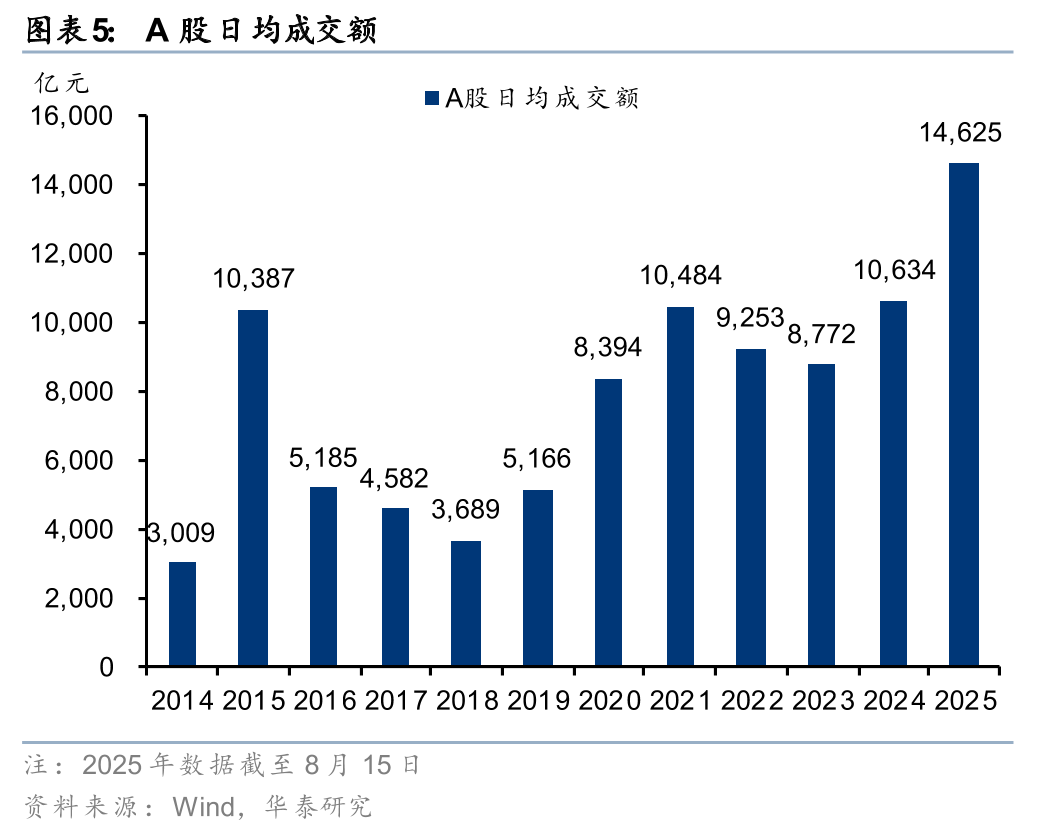

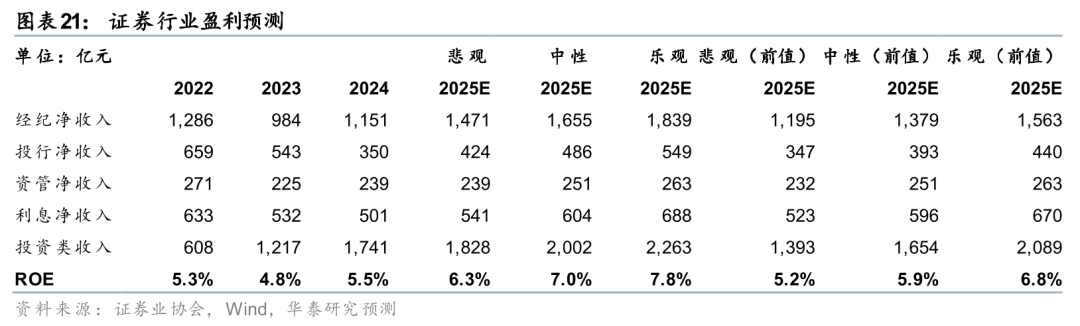

市场整体趋势向上,年初截至8月15日,A股、H股日均成交额分别为14625亿元、2436亿港元,较2024年+38%、85%;截至8月14日,日均融资余额18548亿元,较2024年+21%。8月13-15日A股日成交额连续超2万亿,融资余额升至2.04万亿元,创2015年7月以来新高。内地和港股投行市场明显回暖,1-7月A股、H股股权融资规模8290亿元、3318亿港元,同比+372%、297%。且中资券商在港股投行市场的市占率明显提升,将更受益于市场修复。投资方面,OCI底仓有助于维持业绩稳定性,且部分券商股票TPL仓位灵活、头部券商股权投资估值修复,有望展现业绩弹性。我们上修行业盈利预测,预计在悲观、中性、乐观情景下2025年行业ROE分别为6.3%、7.0%、7.8%,同比分别+0.8pct、+1.5pct、+2.2pct。

中长期维度,看好券商增长空间

经济基本面整体稳健向好,中央对资本市场定调坚定、积极。我们认为中长期资本市场稳步向上的趋势不变,同时类“平准基金”对市场形成支撑,权益类产品收益率向上且波动率下降。年初至8月15日Wind股票型基金指数涨16.71%,上半年私募量化产品平均收益率15.04%。我们认为,在低利率环境下,居民加配权益类资产的趋势将不断强化,带来更多资金入市。同时,伴随资本市场发展,券商业务的深度和广度也有望进一步提升。我们看好中长期维度的市场持续向上和券商业务、估值增长空间。

市场+业绩预期持续性增强,看好券商修复机会

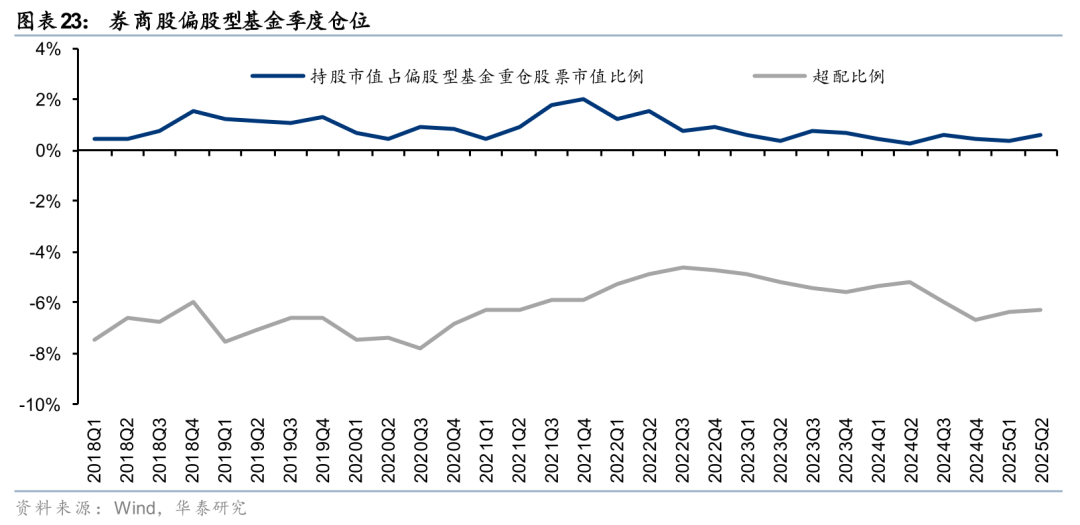

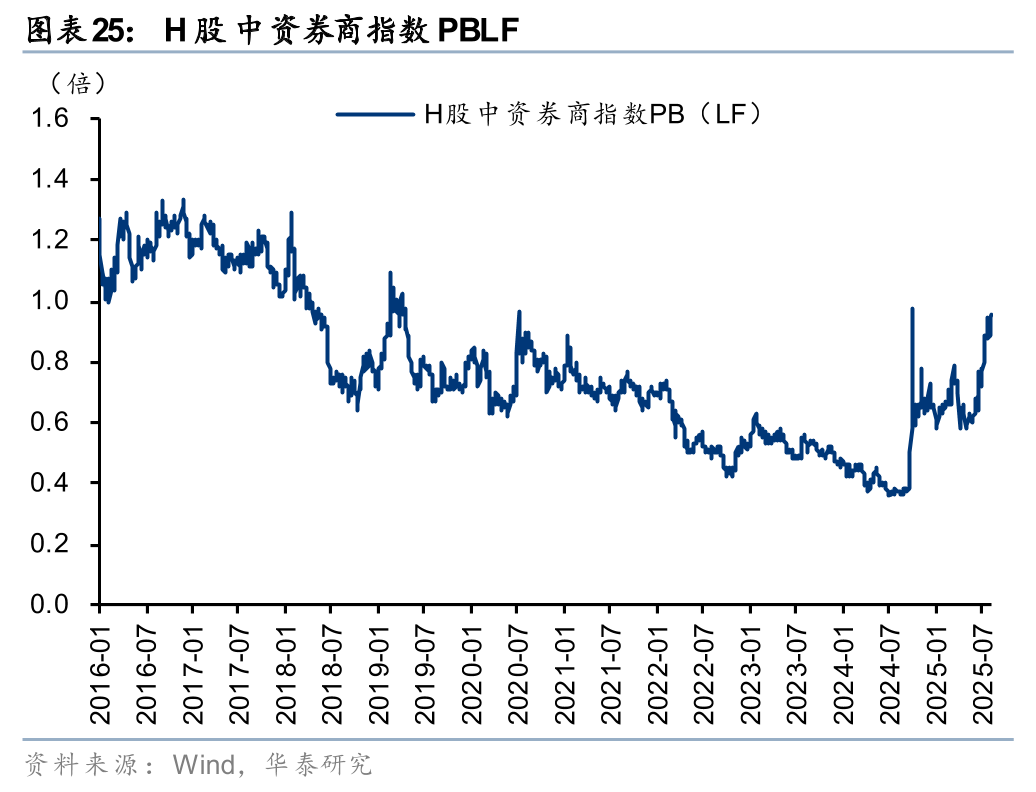

25Q2主动偏股基金券商股持仓0.64%,处于历史低位。A股券商指数PBLF为1.66x,处于2014年以来的45%分位; H股中资券商指数PBLF为0.96x,处于2016年以来的74%分位。我们看好市场+业绩预期持续性增强下的券商估值修复机会,关注1)业绩增长稳健且PBLF仍处于1-1.1x左右的A、H头部券商;2)长期维度看财富管理/国际业务领先的公司;3)估值较低的中型券商。

风险提示:政策支持不及预期、资本市场表现不及预期。

本轮券商行情有何不同?

市场持续性更强,券商修复节奏更稳。过去券商作为“牛市旗手”,在多轮行情中先于大盘启动,且板块行情演绎较快。2014年10-12月、2015年3-4月、2015年9-11月、2018年12月-2019年3月、2020年6-7月、2024年9-11月,券商行情持续时间约1-2.5个月。但今年年初以来,大盘“慢牛”行情持续,上证、恒指均突破24Q4的阶段性高点,而券商指数走势较稳,自4月以来连续上涨,尚未突破24年11月前高。

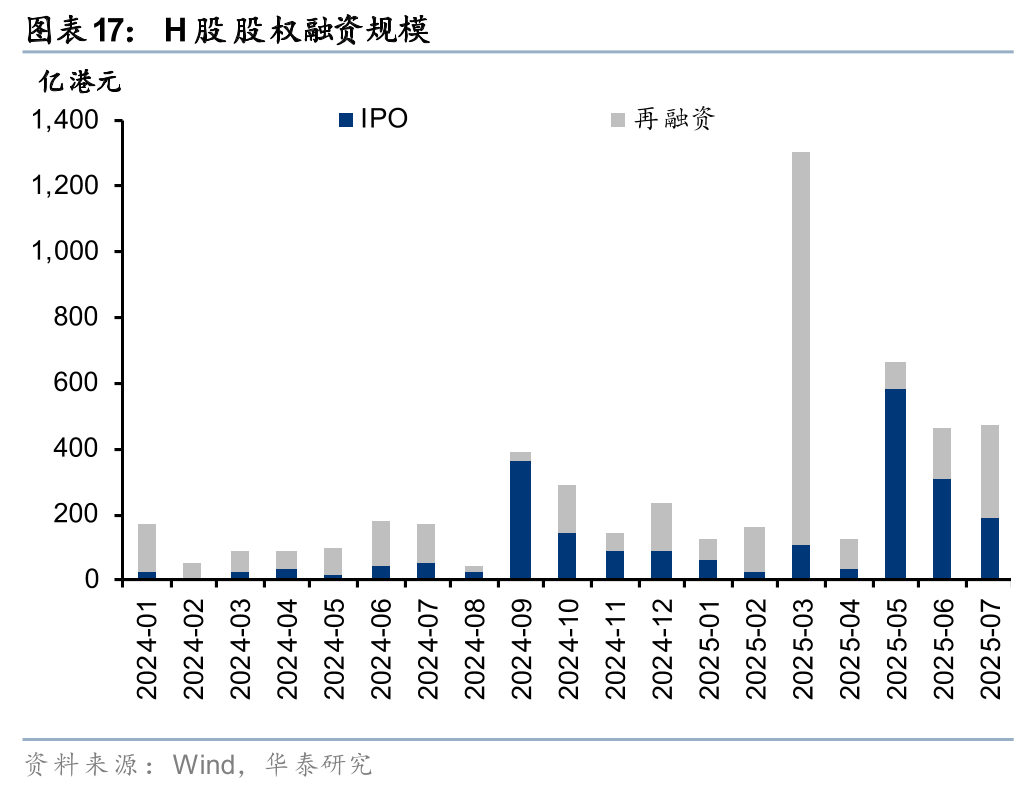

H股券商修复先于A股。过去A、H券商行情基本同步启动,但年初以来香港市场景气度持续提升。截至8月15日,年内H股日均成交额2436亿港元,为近十年来日均成交额新高,较2024年日均提升85%。投行市场热度修复,1-7月H股股权融资规模合计3318亿港元,同比+297%,其中IPO募资规模1279亿港元,同比大幅提升612%。且头部中资券商在香港市场上的核心竞争力增强、业务话语权提升,受益于港股市场修复,H股券商行情先行,券商AH溢价率均值从4月末约120%持续下降至50%左右。

业绩基本面稳健的券商表现更优。过去券商行情中流通盘小、具有主题概念的券商明显领涨,2025年9-11月、2018年12月-2019年3月、2020年6-7月的行情中尤为明显,区间涨幅排名靠前的券商基本均为中小券商。但年初以来,业绩增长稳健的头部券商,尤其是H股,领涨明显,反映本轮行情中基本面驱动的估值修复更强。

市场稳步向上,券商业绩持续性增强

年初以来股票交易持续活跃,融资余额抬升,券商财富管理业务稳步修复。截至8月15日,年初以来A股、H股日均股票成交额分别为14625亿元、2436亿港元,较2024年日均分别提升38%、85%。截至8月14日,日均融资余额18548亿元,较2024年日均提升21%。8月13-15日A股日成交额连续超2万亿,融资余额升至2.04万亿元,创2015年7月以来新高。从融资余额占流通市值的比例看,7月以来稳定在2.3%左右,融资买入额占A股成交额比例维持10%左右,也处于今年以来的较高水平。

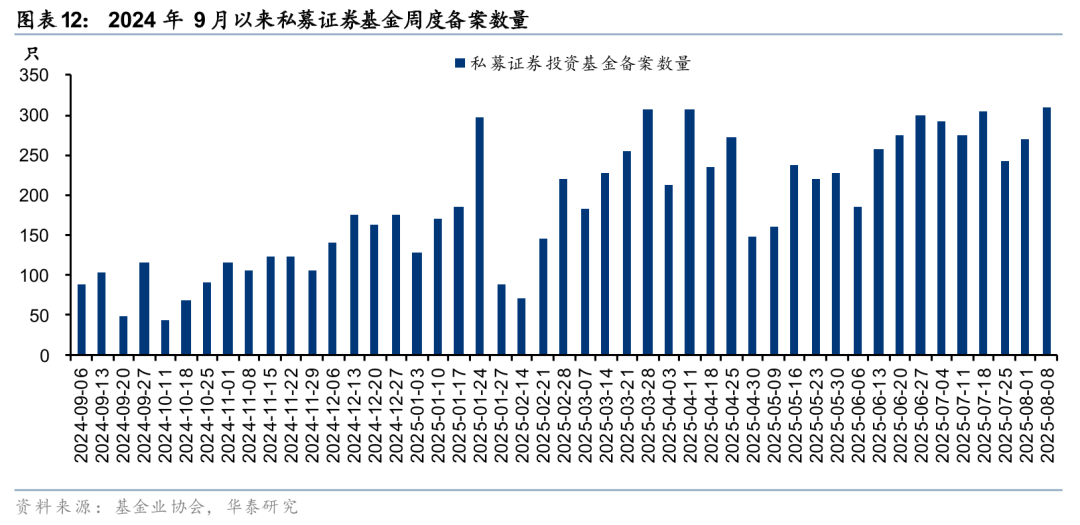

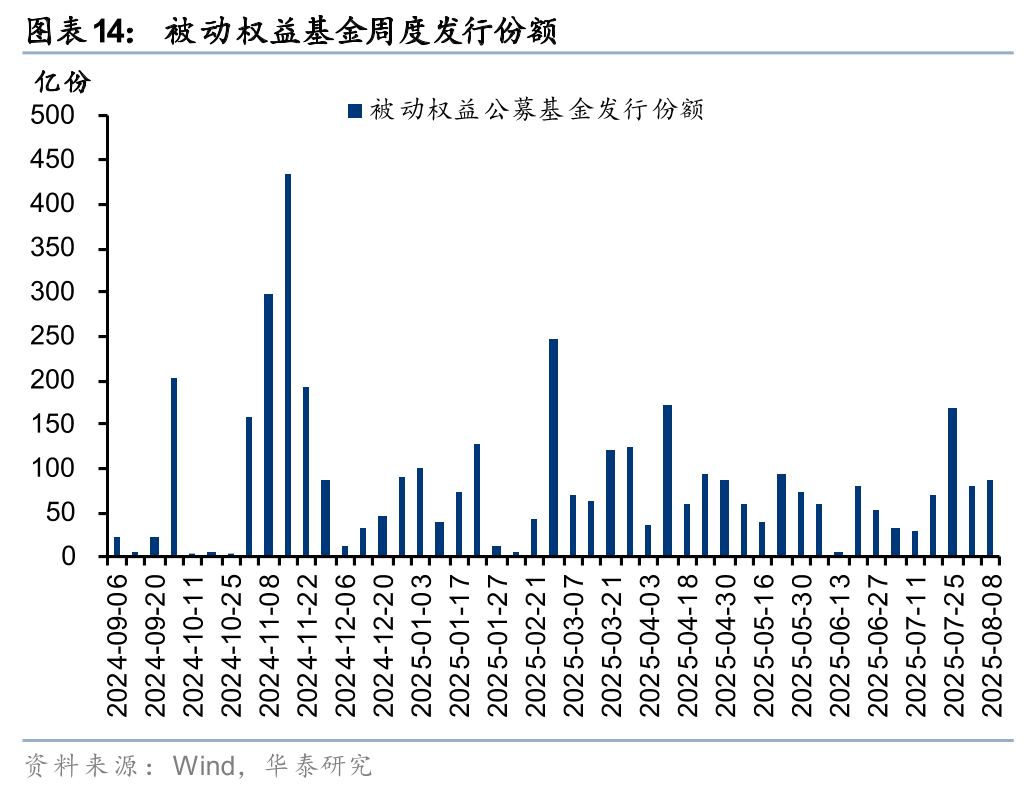

权益类产品业绩亮眼,私募证券投资基金备案数量明显提升,公募基金发行份额稳步增长。年初以来私募产品收益率表现亮眼,根据私募排排网统计数据,1-7月量化产品平均收益为15.04%,其中百亿量化私募旗下的产品收益率均值达20.53%。亮眼的业绩驱动私募产品备案热度持续提升,6月中旬以来私募证券基金周备案数量维持240+只,部分周度备案数超300只。公募基金方面,年初至8月15日Wind股票型基金指数涨16.71%,基金新发份额稳步修复。

新开户数据年初以来保持较高水平,场外资金持续入市。新开户数据较去年同期有明显提升,据上交所披露,7月新开户数同比+71%,环比+19%,年初以来持续强劲,2025年已累计新开1456万户。

内地和港股投行市场明显回暖,券商投行业务收入压力有望逐渐缓解。2024年以来监管明确支持优质企业发行上市,如2024年4月证监会支持符合条件的内地行业龙头赴港上市;2025年6月中办、国办提出允许在联交所上市的粤港澳大湾区企业,按照政策规定在深交所上市;同月证监会重启科创板第五套标准上市。在此背景下,股权融资市场明显回暖,1-7月A股股权融资规模合计8290亿元,剔除5200亿元四大行定增扰动后同比仍大幅增长76%,其中IPO募资规模615亿元,同比+67%;H股股权融资规模合计3318亿港元,同比+297%,其中IPO募资规模1279亿港元,同比大幅提升612%。

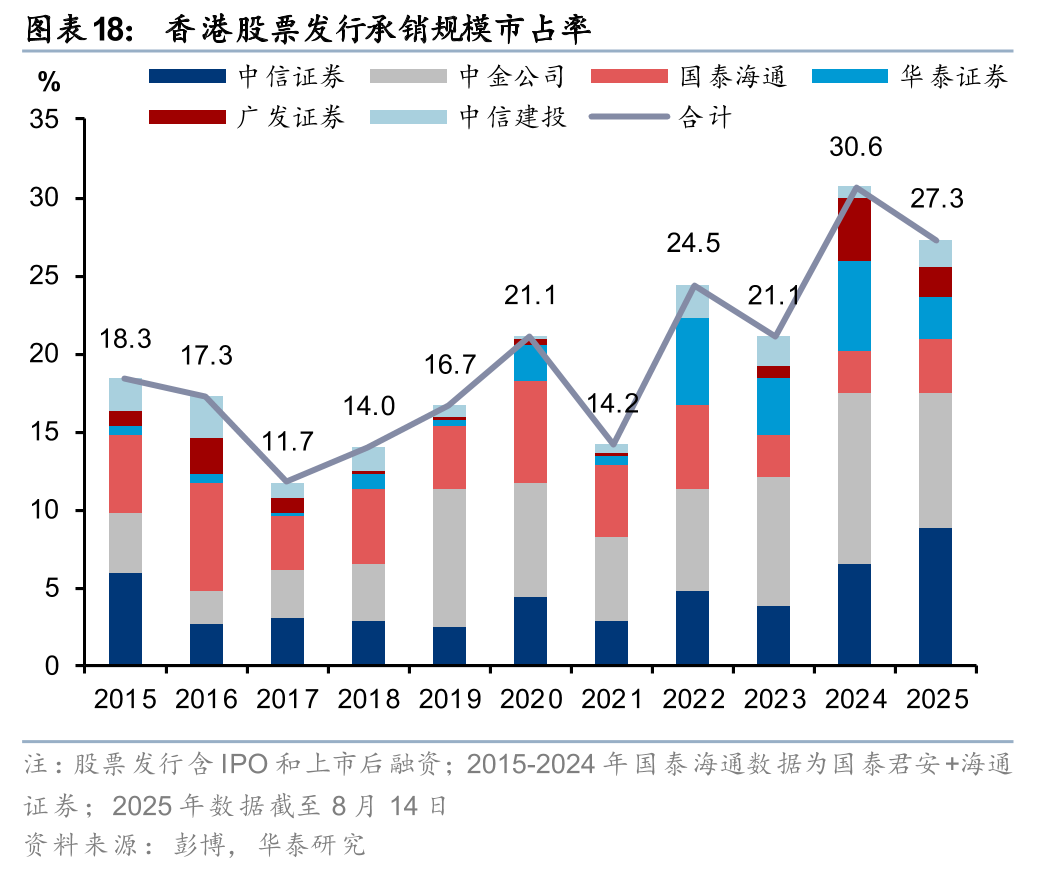

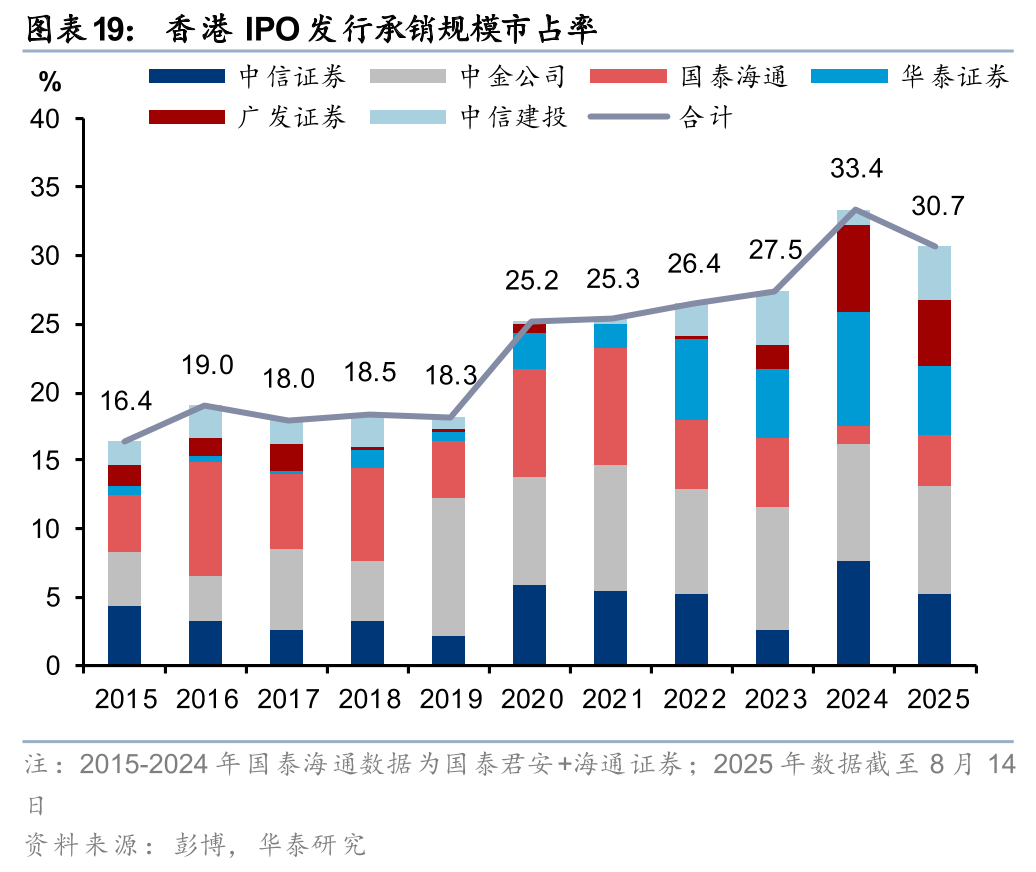

中资券商在港股市场的话语权提升,将更受益于市场修复。本轮港股市场走出相对A股更好的行情,且当前头部中资券商在香港市场上的核心竞争力增强、业务话语权提升,更有望受益于港股市场修复。投行业务表现尤为突出,6家头部中资券商(中信、中金、国泰、华泰、广发、建投)的港股发行承销规模市占率合计已从2015年的18.3%提升至2025年(截至8月14日)的27.3%,其中IPO承销规模市占率合计从16.4%提升至30.7%,市场份额抬升后将更加受益于港股市场的持续修复。

OCI底仓有助于维持投资稳定性,同时部分券商股票TPL仓位灵活,有望展现业绩弹性。2023年以来证券公司持续加大股票OCI投资,聚焦高股息资产,提供稳定股息收益。截至1Q25末上市券商其他权益工具投资规模合计达5064亿元(不全为股票资产,还包括永续债、REITs等),较2024年末提升694亿元,较2023年末已提升3058亿元。OCI仓位的提升有助于降低投资收益波动,提升业绩稳定性。与此同时,部分券商的股票TPL(交易性金融资产)仓位相对灵活,在权益市场景气度持续提升的背景下,有望贡献更高的收入弹性。此外,头部券商仍有一定的股权投资、跟投敞口,权益市场上涨或带来估值修复。

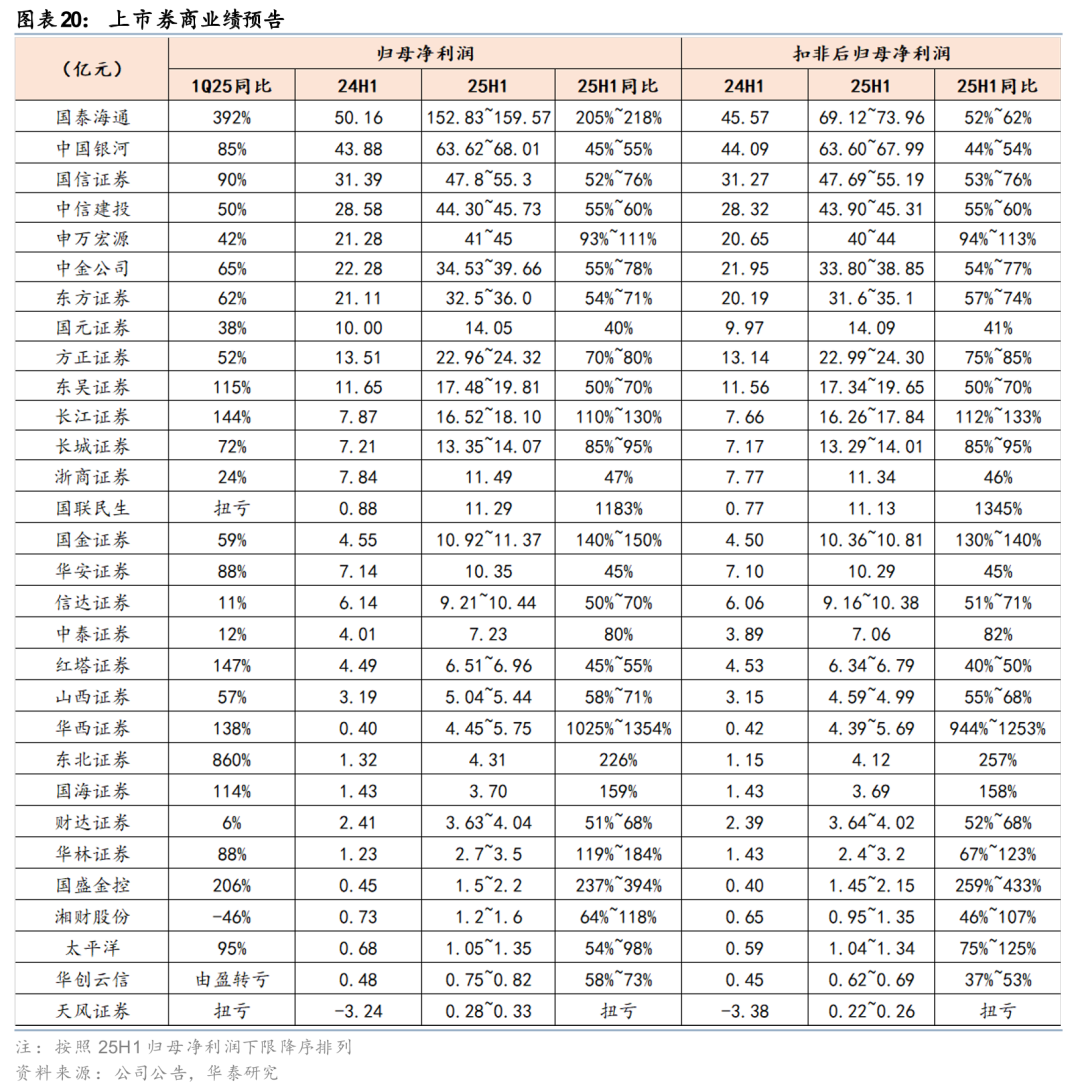

券商中报业绩预告亮眼,且Q3以来市场景气度维持较高水平,业绩持续性加强。分业务看,财富管理、投资交易、投行是核心增量。同时,Q3以来交易持续活跃,指数中枢上行,券商业绩增长的持续性进一步加强。

我们上修行业盈利预测,预计在悲观、中性、乐观情景下2025年行业ROE分别为6.3%、7.0%、7.8%,同比分别+0.8pct、+1.5pct、+2.2pct,核心假设如下:

1. 经纪业务:根据交易所统计,7M25日均股基交易额16,674亿元,同比+75%。且8月以来交易持续活跃,我们在悲观、中性、乐观情景下假设2025年日均股基交易额分别为16,000亿元、18,000亿元和20,000亿元。我们测算2024年行业股基佣金率为0.0197%,考虑到过去几年行业佣金率持续下滑,假设2025年全年佣金率约0.0190%。

2.生息业务:年初至8月14日两融日均余额18,666亿元,同比+23%,最新余额超2万亿元。我们在悲观、中性、乐观情景下假设2025年两融日均余额为18,000亿元、19,000亿元和19,500亿元,同时两融费率保持下行趋势。

3.投行业务:根据Wind统计,年初至7月末IPO/再融资/债券承销规模分别为615亿元/7675亿元/9.2万亿元,同比分别+67%/+76%(剔除5200亿大行再融资扰动)/+26%,显著修复。我们预计全年股权融资业务压力有望缓解,债券承销业务规模或稳中有增,悲观、中性、乐观情景下假设2025年IPO融资规模分别为800亿元、1200亿元和1600亿元,再融资规模分别为8,000亿元、10,000亿元和12,000亿元,券商债券承销规模分别为14.5万亿元、15.5万亿元和16.5万亿元。

4.资管业务:2024年末行业资管业务规模6.10万亿元,较年初+6.5%,企稳回升。我们预计2025年行业资管规模延续回升态势,中性假设下收入有望实现同比增长。假设悲观、中性、乐观情景下2025年末券商资管业务规模分别为6.2、6.4、6.8万亿元,全年收入分别同比持平、+5%和+10%。

5.投资业务:年初以来权益市场景气度提升,投资收入有望展现弹性。我们在悲观、中性、乐观情景下假设2025年行业投资类收入分别同比+5%、+15%和+30%。

6.成本费率:2023和2024年估算行业总成本率分别为63.5%%和57.3%。考虑到行业机构持续推动降本增效,管理费用有望持续下行,且整体减值风险可控,预计2025年成本端压力进一步缓解,在悲观、中性、乐观情景下假设行业总成本率为51%、50.5%、50%。所得税率均按25%测算。

市场+业绩预期持续性增强,看好券商修复机会

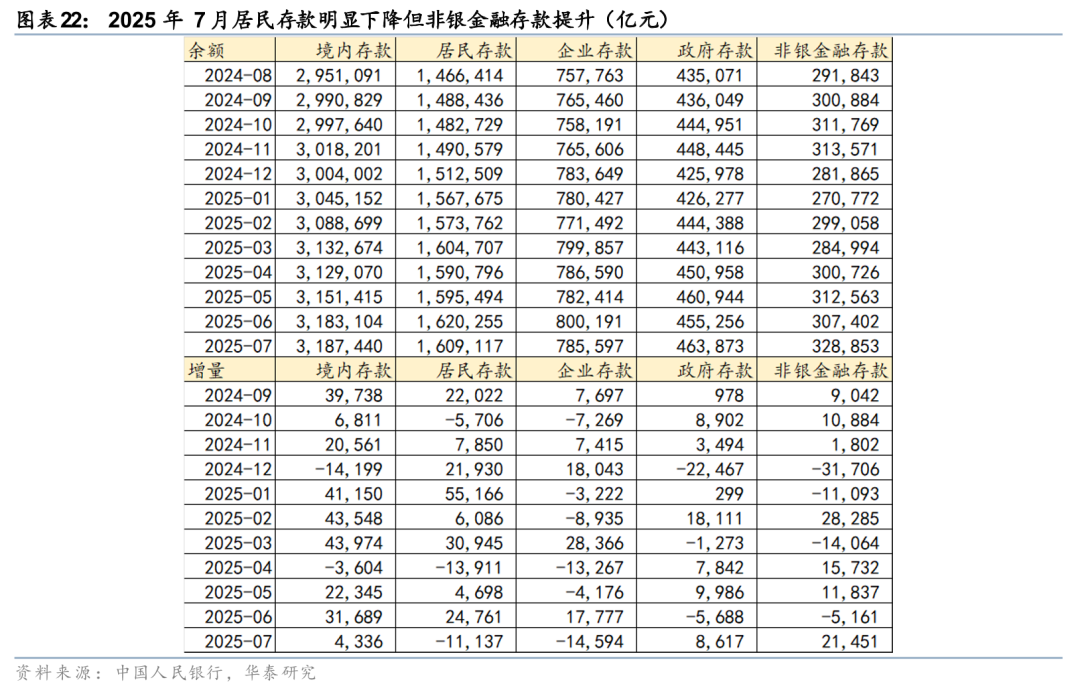

中长期资本市场稳步向上的趋势不变,居民加配权益资产有望延续。当前经济基本面整体稳健向好,去年以来政治局会议对资本市场表态坚定、积极,2025年7月提出“巩固资本市场回稳向好势头”,我们认为中长期资本市场稳步向上的趋势不变。与此同时,4月中央汇金首次公开明确“国家队”和类“平准基金”定位,对资本市场形成支撑,“下有底”的市场预期不断夯实。在此背景下,权益类产品收益率向上且波动率下降。2025年7月居民存款余额下降1.1万亿元,非银金融存款余额增长2.1万亿元,反映部分存款可能流入资本市场。拉长时间维度看,我们认为,在低利率环境下,居民加配权益类资产的趋势将不断强化,带来更多资金入市。

伴随资本市场发展,券商业务的深度和广度也有望进一步提升。由于2023年以来投行业务阶段性收紧,同时衍生品业务等增速压降,进入高质量发展阶段,当前市场认为券商业务相对同质化且成长性有限。但我们认为,中长期维度看,做市类业务、衍生品类业务、国际业务等均处于发展初期,且部分业务受限于行业政策或产品种类,规模尚有较大增长空间。而伴随资本市场持续高质量发展和双向开放程度深化,未来金融工具种类有望进一步扩容,券商业务的深度和广度也有望进一步提升,经营维度同样具备长期成长空间。

主动偏股基金持仓处于历史低位,板块估值仍具备修复空间。从机构持仓看,2025年2季度末主动偏股基金持有券商股的仓位为0.64%,仍处于2018年以来低位,且相对沪深300自由流通市值权重明显低配。从板块估值看,截至8月15日A股券商指数PBLF为1.66x,处于2014年以来的45%分位;H股中资券商指数PBLF为0.96x,处于2016年以来的74%分位。

市场+业绩预期持续性增强,看好券商修复机会,个股关注1)业绩增长稳健且估值仍处于1-1.1x左右的A、H头部券商;2)长期维度看财富管理/国际业务领先的公司;3)估值较低的中型券商。

1)政策支持不及预期。本轮政策力度是推动市场上涨的重要动力,若后续政策落地力度不及预期或效果不及预期,可能加大市场波动。

2)资本市场表现不及预期。证券公司经纪、自营及资本中介等业务与股市环境高度相关,市场表现不及预期将会影响证券公司业绩。

相关研报

研报:《重视券商股价值重估行情》2025年8月17日

沈娟 分析师 S0570514040002 | BPN843

汪煜 分析师 S0570523010003 | BRZ146

孙亦欣 分析师 S0570525070004

还没有评论,来说两句吧...