摘要:

...

摘要:

... 来源:Mask的小酒馆

8月18日仓位:满仓,场内赚得不多,场外赚得很多。

未来思路:有钱就加。

8月18日,盘中指数上涨,全天预估成交量2.8万亿。A股突破2021年的高点3731了。

现在看来任何的高点都没办法挡住汹涌的行情,未来的上涨会由那些踏空的资金推动。

3000、3300、3400的时候他们看不上A股,很快啊,等到4000的时候他们就看好A股了,5000的时候也会有人看好,6000的时候也会有人看好。

买的人越多,A股涨得就越多。

2024到2025,我已经喊了两年牛市了,但很多人真正意识到牛市来了,还是在5月之后。即使如此,现在都3700了,很多人还是将信将疑。

这才是牛市的常态,如果都看好了,那牛市也要结束了。

A股牛市10年一遇,一定不要错过了,未来的回调看机会,不看风险。调整的越多,我会买得越多。

很多人都在等回调上车,这样的人越多就越不会回调。想一下在熊市的时候是不是你每次抄底都会被套?都是一样的道理。

你敢出手的时候,A股就敢套你,你不敢出手了,A股也不会让你上车了。

当下想要享受牛市,最稳妥的办法就是通过沪深300指数、、上证50指数、券商指数来享受牛市的红利。

尤其是上周吧,说的券商ETF(512000),这一周都是起飞的,单周涨了8个点,抄作业的肯定都赚钱了。

上周五说的东方阿尔法,周一(8月18日)是3个点。

如果抄了作业的朋友,应该都是吃肉了。

上周四加仓的小酒馆轮动,也是大涨,因为半导体,军工之类的赛道都涨得很不错。

有些粉丝说轮动不知道在哪里加入,其实每周我都会发车,目前我都是周定投,看这篇文章就行了:‘突破3700,加仓!’。

然后创业板人工智能,从7月16,到上周四‘8.14-突破3700,加仓!’。

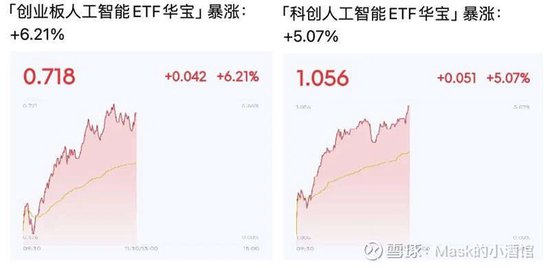

我说了以后AI那真的是突飞猛进,8月18日创业板人工智能ETF盘中一度涨了6个多点。

作为AI双子星的创业板人工智能ETF(159363)和科创人工智能ETF(589520)这走势简直就是一骑绝尘。

抄了作业的朋友,现在各个都是大肉。我们现在私下都称呼这是牛市新主线——AI双子星!

不过这两个人工智能也有所区别,科创人工智能中AI芯片占比明显更高,由这样的算力芯片龙头领衔。

而创业板人工智能则是“易中天”为首的CPO领衔,芯片比例少了很多。

如果两个不知道怎么选,那组合起来也都是也可以的。

而且这两个AI基金都是20CM涨跌幅,高弹性高波动,适合那些心脏很大,承受能力很强的人。之前鼓起勇气的人,现在A股也会给你们丰厚的回报。

有人问未来AI怎么看?

其实在消息面上,全球AI基建迎万亿级利好,以光模块为核心的海外算力链再迎新机遇。OpenAI首席执行官Sam Altman表示,他希望在未来投入数万亿美元用于开发和运行人工智能服务所需的基础设施建设。

目前来看算力已经迎来了共振,当下整个算力行业投资进入白热化阶段,海内外CSP巨头厂商资本开支向AI算力的倾斜已十分明显,市场中光通信以及近期液冷等算力基础设施的行情均说明算力板块正迎来真正的成长春天。

不过好的时候不要看得太好,坏的时候不要看得太坏。涨得太多了,适当落袋一部分,提高自己的利润垫,等后面回调了,这才是加仓的底气。

总的来说,现在是牛市几乎是毫无疑问的事情。

我手上的新能源和光伏涨得也还是挺好的,都快要接近20个点了,现在我就拿着,也不卖了,等以后什么时候跌了再买点吧。

牛市来了,拿好自己手中的仓位,不要轻易下车就是了。

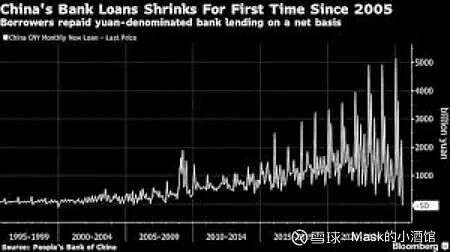

7月,新增人民币贷款出现了20年来的首次负增长。

这不是什么技术性调整,而是自2005年以来,首次出现的贷款收缩。

根据央行公布的数据,7月新增人民币贷款为-500亿元,远低于市场预期的3000亿元

需求在降温

官方口径说这主要是因为zf债券发行替代了银行放贷、企业清偿账款以及季节性因素造成的。

听起来很有道理,但把6月和7月的数据合并起来看,总量仍比去年同期少了2000亿元。这说明什么?

需求端确实在降温。

从结构上看:

居民部门贷款减少了4890亿元,比去年同期的2100亿元降幅大了一倍多。老百姓不愿意借钱了,这反映的是大家对未来收入预期的谨慎态度。

而企业方面,中长期贷款也减少了2600亿元。中长期贷款通常用于投资扩张,这个数据的下滑直接反映了企业对长期投资的保守态度。

唯一增长的是票据融资,激增8710亿元,这通常是银行为了完成放贷指标而采取的冲量手段。

Zf债券补位,能补多久?

银行贷款萎缩的同时,zf债券发行却异常活跃。

7月zf债券净发行额达到14970亿元,几乎与6月持平。这形成了一个鲜明对比:民间需求低迷,zf债券在积极补位。

当前经济环境下,zf投资确实承担着稳定增长的重要作用。但问题在于,zf投资虽然能够稳住短期增长,却难以解决根本的需求不足问题。

从货币供应量来看,M2增速从6月的8.3%加速到7月的8.8%,主要原因就是zf债券发行带来的流动性投放。

这是周期性调整,还是结构性问题?

7月贷款数据反映的是当前中国经济面临的一个核心矛盾:流动性充裕但需求不足。

央行已经多次降准降息,银行体系并不缺钱,但钱就是流不到实体经济中去。

从历史经验来看,贷款需求疲软往往伴随着经济增长动能的转换。

过去20年中国经济高速增长时期,银行贷款几乎从未出现过收缩。

这次的负增长,某种程度上标志着经济正在经历深层次的结构调整。

居民部门去杠杆的趋势尤其明显:

房地产市场调整、收入增长放缓、对未来预期的不确定性,都让普通家庭更倾向于储蓄而非借贷。

这种变化不是短期的政策调整能够扭转的。

面对这种局面,政策的选择其实并不多。

继续降息?当前实际利率已经处于历史低位,货币政策的边际效应在递减。

加大财政刺激?地方zf债务风险已经不小,空间相对有限。

更根本的问题在于,当前的需求不足很大程度上源于结构性因素:人口老龄化、房地产周期调整、产业转型升级等。

这些都不是短期政策能够快速解决的。

不过,从另一个角度看,zf债券发行的活跃也为经济转型提供了资金支持。

关键在于这些资金是否能够真正投向生产性领域,而不是简单的基建投资。

历史的转折点?

回顾历史,每一次重大的经济转折都伴随着金融数据的异常变化。

2005年之前,中国还处于加入WTO后的高速增长期;之后的20年,是中国经济体量迅速扩张的黄金时代。

如今,7月贷款数据的历史性转负,是否预示着我们的经济即将进入一个新的发展阶段?

从高速增长转向高质量发展,从投资拉动转向消费驱动,从要素投入转向创新引领——这些转变都需要时间,也都会在金融数据中有所反映。

毕竟,20年来的第一次,往往意味着某种趋势的开始,而不是结束

风险提示:短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。

还没有评论,来说两句吧...