摘要:

...

摘要:

... 来源:英才商业

一家钣金起家的上市公司为何能冲上千亿市值?光模块还是PCB?

三个多月市值翻超2.5倍,又一家上市公司借算力需求爆发冲上千亿市值。

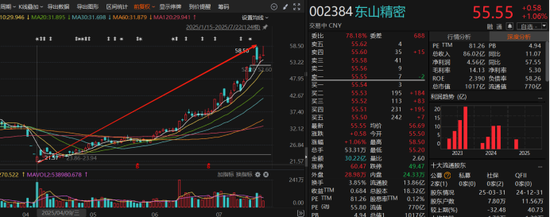

7月17日,(002384.SZ)强势涨停,市值首次突破千亿,股价为55.31元/股,总市值达到了1013亿元,隔日公司股价继续走高盘中创历史新高达到58.5元/股,而在3个月前的4月9日,其股价最低还在21.57元/股。仅用了三个多月时间,公司股价就实现了翻倍增长,当时在特朗普“对等”关税的负面影响下,公司股价曾惨遭连续跌停,市值一度跌破400亿。

在什么预期逻辑支撑下,能让这家钣金起家的上市公司从百亿做到千亿!更关键的是撑得住吗?

01东山精密的翻倍逻辑与PCB无关!

东山精密“东山再起”,短期市值增长超600亿背后,逻辑基于两个方面:首先是“对等关税”松口和中美关系的缓和,毕竟2023-2024年公司83%以上都是海外业务;海外客户中主要以消费电子巨头苹果(APPL.O)和新能源汽车巨头特斯拉(TSLA.O)为主,东山精密的海外业务主要为前者提供FPC柔性电路板(PCB的一种,后面详解)和触控显示模组,是苹果FPC的战略供应商,全球FPC市占率12%,仅次于(002938.SZ);为后者4680电池结构件(新能源汽车电池组件)及车身结构件,也是特斯拉的战略供应商。

不过这两块业务并不足以支持当前暴涨的股价,资本市场对于东山精密的核心预期逻辑是在最近在算力产业链方面的资本运作。

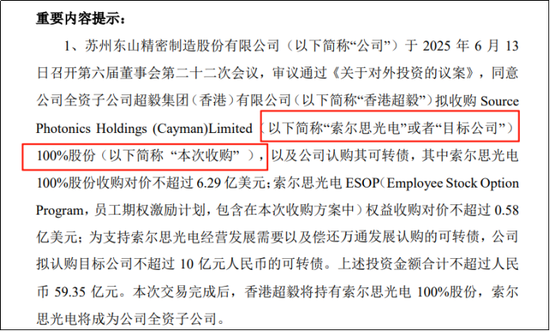

6月14日,东山精密发布一则对外投资公告,核心内容是拟通过全资子公司香港超毅,斥资不超过6.29亿美元收购索尔思光电100%股份,另加不超过0.58亿美元收购其ESOP权益,并认购不超10亿元可转债,交易金额合计59.35亿元人民币。被收购标的是索尔思光电,这家公司主要业务在光通信领域。

被收购标的是2007年由成都飞博创与台湾Luminent合并而来,在市场上被称为光通信行业的“黄埔军校”。专注于光模块及组件的设计、研发、生产与销售,产品广泛应用于数据中心、电信网络、5G通信等前沿领域,市场对这个概念完全不陌生。从资料来看,索尔思光电在高速光模块、光芯片领域都有涉及,算是在光模块这条细分产业链上有一定的垂直整合能力,自研光芯片使用率在90%以上,不用担心光芯片的供应。100G、200G、400G乃至800G光模块都已经实现量产供货,1.6T预计在年内量产。公司全球有500多家客户,2024年营收达29.32亿元,净利润4.05亿元,净利润率达到13.8%(为什么大幅落后于头部企业,后文将详细分析)。

由此来看,东山精密这笔收购的目的不言而喻,就是要深度切入已经爆发的数据中心和AIDC业务,标的4.05亿的净利润,对比东山精密2024年10.86亿,同比下滑44.74%的净利润来说确实是一个不错的提振,但从规模来看还到不了业绩“跃迁”的程度。收购后,东山精密也加入了、等光模块巨头的竞争中,这个压力会很大。

光模块的资本市场叙事逻辑在前面的文章中分析过。诱因是Meta的扎克伯格公开表示要建数千亿美元建设AIDC,一方面是对光模块和MPO等光连接的需求高增这不必说,对产业链中的国内供应商的业绩是一个上调预期;然而更重要的是Meta在算力建设并不打算单纯依靠英伟达的算力芯片,除了Meta,微软、亚马逊等全球头部的云服务厂商都在寻求用ASIC算力芯片替代N卡,以逐渐弱化对英伟达产品的高度依赖。根据机构调研来看,在Meta的ASIC技术路径下,新的ASIC单卡互联带宽为3.2TB/s,需配置8个800G光模块,换言之其组网方案中的光模块用量从H100与光模块的1:3,大幅提升接近1:8。这将使得市场对光模块的需求量有了显著提升。

有数据显示,Meta预期将是800G光模块需求最大的客户,需求量从今年的300万只增加到明年的800万至1000万只,这还只是一家。由此已有机构上调了800G光模块的市场规模,从今年约80亿-90亿美元增长到明年120亿-130亿美元,增幅约为40%-50%。除了对800G的需求,市场更关注的是光模块最新速率的迭代,一般来说,光模块每三到四年将进行一轮迭代升级,目前技术上预期是1.6T光模块。索尔思光电的800G主要给微软、谷歌等海外云服务厂商供货。在迭代上,作为行业的头部企业,自然在1.6T上的研发不会落后,公司四月展会上展示的1.6T DR8/2xFR4的光模块采用多种技术方案,不过研发能力不等于量产能力,虽然预计年内商用,但目前送样测试的客户并未公开。

从1.6T的竞争来看,索尔思在产品上应该是有实力的,毕竟公司掌握上游需求的3nm光芯片。据了解,索尔思手中握有的3纳米技术与硅光子等。这些可应用于1.6T超高速传输的DSP(数位讯号处理器芯片)。1.6T超高速传输在当下的科技发展中至关重要,除了AIDC,在通信、国防领域也一样不可或缺。但能否放量给母公司带来增量业绩还是个未知数,毕竟年营收30亿不到的规模,在国内光模块厂商中可能连二线都算不上,就看未来东山精密如何用好这张牌。

02东山精密只有“光模块”一张牌?

目前看,东山精密的市场预期确实只有新收购的光模块业务一张“大王”。

PCB为什么不行?因为至少短期东山精密PCB做的主要依旧是FPC柔性电路板的生意,难成“小王”。FPC即柔性线路板,其实属于PCB的一种,但是与传统的硬性印制电路板相比,外观比较薄,可以任意弯曲使用,因此又将其称之为软板,全称挠曲性电路板。FPC一般用聚酰亚胺(PI)做基材,是一种柔性材料,可以任意进行弯折、挠曲使用,这东西更多用于消费电子和新能源汽车中。公司与“果链”和“特斯拉链”概念的相关性更强。

这块业务也是东山精密早年依靠收并购介入的。2016年公司收购了美国维信(MFLX)进入柔性线路板市场,并于同年打入了苹果供应链;后来刚性电路板公司也有布局,2018年东山精密通过收购伟创力旗下的MULTEK进入硬板领域,进一步巩固和扩大PCB业务。通过这两家子公司的资本运作,东山精密形成了覆盖柔性电路板、刚性电路板、刚挠结合板的全系列PCB产品组合。

然而从近些年的分产品收入、客户情况和年初至今的资本市场表现综合推断,东山精密大概率是可以生产8-16层的高多层PCB硬板,不过营收占比并不高,且在超高端领域如AI服务器所需的20层以上HDI板的技术上要落后于龙头(300476.SZ)、(002463.SZ)等对手。也就是说,对于电路板生意,中短期FPC柔板依旧是公司的核心收入来源,在高端PCB尚未有产能和客户订单,毕竟同行在今年一季度和半年报都已经开始有所收获了。

不过这也给市场带来了一个不错的“预期差”。毕竟在算力大爆发背景下,不仅是英伟达,AMD、博通等这些芯片厂商,对高端PCB的需求也很大,市场有观点认为胜宏和沪电根本消化不了,最近好像也传出了沪电扩产的消息。可见PCB短期确实存在供给压力。而企业又不能不做,按照头部企业“1+N”的供应商体系,此时一般会启用其他厂商的产品来满足需求,东山精密或许有机会,毕竟高端的PCB硬板做不了,高多层总可以,有些ASIC芯片的要求相对低些。

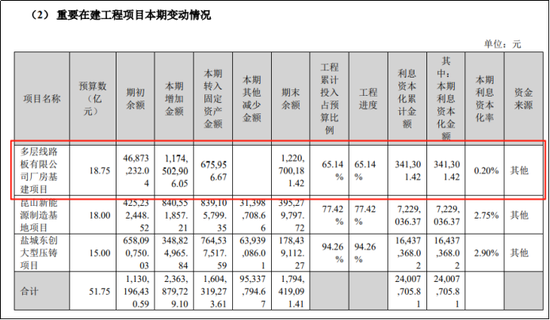

从东山精密2024年年报中的重要在建项目变动来看,公司在多层线路板上确实有相当大一笔投资建设。下图可见,东山精密目前核心战略一个是新能源汽车产业(合计预算33亿),另一个就是高多层PCB硬板,公司预期投资18.75亿在项目多层板的厂房基建,截至2024年年底已经完成了65.14%。对比2023年的重要在建项目,这一块是去年新增的,说明2024年公司在多层线路板上的建设进度还是很快,一年就完成了六成,按照今年PCB硬板的需求旺盛的情况,大概率上半年就能完成这个项目的建设。

总体来看,东山精密光模块的预期要强于PCB的发展预期。而且从盈利能力来看,总差点东西。按理说海外业务的毛利率会比国内业务高不少,PCB硬板产品,同样以海外业务为主,胜宏和沪电的毛利率分别为33.37%和32.75%,但东山精密的毛利率却仅有14.13%,可见高端PCB硬板由于技术壁垒,相应的产品溢价要比柔板高出一倍以上,同时也是因为消费电子和新能源汽车产业这两年价格战太狠了,终端产品降价狠,供应商的盈利能力也就下滑。

除了PCB,东山新收购的光模块业务盈利能力也是个问号,同样是服务海外客户,国内“易中天”三家光模块厂商2024年的净利润率分别为32.82%、22.51%和41.3%,但索尔思光电的净利润率却只有13.8%。之所以净利率差主要是因为商业模式,索尔思光电用的是IDM模式,公司拥有自有晶圆厂、封装测试厂及设计团队,实现从设计到成品的全链条闭环,但问题这一套下来需要前期重资产的投入,使得其资产负债率较高,2023年末索尔思的资产负债率高达73.95%,这带来的问题就是每年的利息费用会吞噬净利润。

资本市场一直喜欢把预期拉满,东山精密也确实有市场喜欢的概念。但短期问题也相当严峻,怎么支撑这个千亿市值?单产品价值量高的高端硬性PCB公司冲不进去;收购的优质光模块公司业绩却还没起量,而800G技术已经成熟,即使市场需求扩大,奈何竞争激烈,索尔思也只能“喝点汤”,就看1.6T能否在未来抢到一些先机。

免责声明:本文不构成投资建议,内容均来自于公开平台,不保证内容的真实有效;文中内容不作为任何投资决策的参考,所涉及个股不作任何推荐,市场有风险,投资需谨慎。

还没有评论,来说两句吧...