摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:新浪Insights

文|大浪智库 出品

植物蛋白饮料企业的日子,越来越不好过了。

研报显示,最近几年中国植物蛋白饮料行业增速放缓,其中植物基饮品已占蛋白饮品市场的13%,已达欧美、东亚各国的平均水平,预计行业增速难以加快。

同时,随着消费者健康意识不断提升,饮料健康化已是大趋势,众多企业争相入局植物蛋白饮料赛道,如、等等。随之而来的是,行业的竞争也在不断加剧。

在此背景之下,业内头部品牌正在经历着转型的阵痛,面临着增长难题,如今年一季度陷入了营收利润双降的困境。

核桃乳是养元饮品的主要收入来源,2024年核桃乳产品收入占总收入的比例近90%,其中“六个核桃”系列是其主要产品。

曾经火遍全国的“六个核桃”,为何不好卖了?

旺季不旺,全国七个大区收入全线下滑

“经常用脑,多喝六个核桃。”十几年前,凭借这句家喻户晓的广告语,植物蛋白饮料六个核桃打响了名气,成为逢年过节的必备饮品。

随后养元饮品的业绩蒸蒸日上,2015年营收超90亿元,迎来了高光时刻。然而好景不长,养元饮品的营收自此开始震荡下滑,再也没有回到巅峰。

2024年,养元饮品营收为60.58亿元,同比下降1.69%,较2015年的91.2亿下滑了33.6%;净利润为17.22亿元,同比增长17.35%,但较2015年的26.2亿下降了34.3%。

到今年一季度,养元饮品的营收和净利润分别同比下降19.7%和26.95%。通常,一季度是养元饮品的销售旺季,因春节期间送礼和餐饮消费较多,去年一季度营收占全年的比例达38.2%。如今旺季不旺,给养元饮品的全年业绩蒙上了一层阴影。

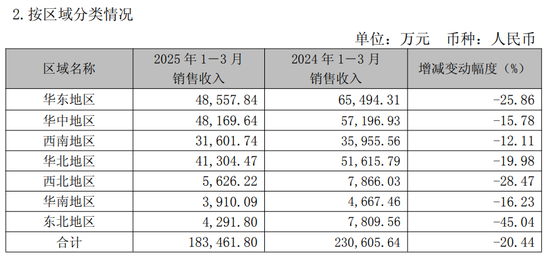

分区域来看,养元饮品一季度在全国七个大区的销售收入全面下滑,尤其在东北地区,下跌了将近一半。

养元饮品业绩疲软的背后,一方面是营收结构过于单一,严重依赖“六个核桃”大单品。

养元饮品旗下产品主要有核桃乳、功能性饮料和其他植物饮料,其中核桃乳营收占比一度高达98.9%(2019年),到2024年仍居88.7%高位。核桃乳产品主要包括六个核桃精品系列、养生系列、五星系列、无糖高钙、六个核桃 2430、六个核桃“新鲜装”系列等。

2024年,养元饮品核桃乳的销量同比下降了4.7%至56.53万吨,相较于2018年上市时的85.68万吨,下降了34%。

而同处河北、同属植物蛋白饮料赛道的,2024年销量同比增长11.44%,还实现了营收利润双增,其中营收32.87亿元,同比增长11.26%;净利润6.66亿元,同比增长4.41%。

另一方面,养元饮品重营销轻研发,创新不足导致未能满足消费者的多元化需求。

2022至2024年,养元饮品销售费用分别为8.40亿元、7.37亿元和7.12亿元,而同期在研发上的费用仅为2892万元、5306万元和4404万元。其中,2024年的研发费用同比下降了17%,占总营收比重仅为0.7%。

多年来,养元饮品的研发投入远低于销售费用,结果就是新爆品迟迟没有出现。尽管养元饮品持续打造多元化产品矩阵,创新研发红枣、燕麦核桃乳及养元早餐豆奶等产品,推出智汇露、新无糖、新鲜装等多规格产品,但是从效果上来看,却没能在市场上溅出大的水花。

此外,消费者对核桃补脑是否是“智商税”,以及“六个核桃”里是否真有六个核桃的质疑,也是“六个核桃”不好卖了的原因之一。前者尚未有定论,但争议一直都在。对于后者,《国际金融报》曾测算,“六个核桃”每听产品中核桃仁含量仅为一个多核桃。养元饮品也曾在招股书中明确表示,“六个核桃”为公司产品名称和注册商标,并非对产品原料含量的具体描述。

此外,易拉罐成本高于核桃,也让“六个核桃”饱受诟病。招股书显示,2017年上半年,该公司每听核桃乳的原材料成本为1元,其中易拉罐成本最高,达0.57元,而核桃仁为0.25元,不及易拉罐的一半。根据2024年年报,包装成本占比高这一情况仍未改善,易拉罐的采购金额占总采购额的比重达61.09%,而核桃仁占比为15.3%。

饱受争议的管理层,押注半导体自救

在主业陷入颓势之时,养元饮品却在大笔分红、大力理财,这也让外界对以姚奎章为首的管理层产生了质疑。

多年来,董事长姚奎章靠分红赚得盆满钵满。据数据,自2018年上市以来,公司累计派现158.3亿元,其中近三年累计现金分红(派现+回购)61.23亿元。相比之下,同期养元饮品的净利润共计46.6亿元。

2024年年报显示,姚奎章直接持有养元饮品21.15%股权,还通过雅智顺投资有限公司(简称“雅智顺投资”)持有近18.35%股权,二者合计持股接近40%。姚奎章是雅智顺投资的实控人,持股比例为34.87%。也就是说,姚奎章及其关联方仅凭分红就能获得巨额收益。

另一方面,养元饮品一直以来热衷于理财,引发了管理层“不务正业”的争议。2022至2024年,养元饮品的交易性金融资产分别为74.26亿元、34.96亿元和58.92亿元,占总资产的比重分别为49.3%、21.69%和42.62%。2020年,养元饮品的交易性金融资产一度超过100亿。

尽管质疑声不断,养元饮品的管理层也并未停止寻找新增长点的脚步。

4月25日晚,养元饮品公告称,公司控制的泉泓投资以货币出资方式对长控集团增资人民币16亿元。本次交易完成后,泉泓投资持有长控集团0.99%的股份。

天眼查显示,长控集团全资控股长江存储科技有限责任公司(简称“长江存储”)。长江存储成立于2016年7月,总部位于武汉,是一家集芯片设计、生产制造、封装测试及系统解决方案产品于一体的存储器IDM企业。

年报显示,除了长江存储之外,养元饮品还投资了重庆紫光华智科技有限公司、瑞浦兰钧能源股份有限公司和成都新潮传媒集团股份有限公司等等,涉及AI、能源和传媒等众多领域。

不过,养元饮品的四处出击并未打消股东和投资者的担忧。2024年,公司第七大股东李志斌减持了6.06万股。截至今年第一季度末,养元饮品股东总户数为1.81万户,已经连续两个季度下降。

值得注意的是,多年来,养元饮品的前10大股东中,除雅智顺投资外,就没有了基金或机构的身影,其余皆为自然人。

另据数据显示,截至2025年6月30日,共有6家基金持股养元饮品,持股市值3.28亿元,占总股本比例仅1.23%。

机构投资者对养元饮品前景的态度,由此可见一斑。

经历了快速增长期后,核桃乳饮料行业的增长已经开始放缓。当下,寻找新增长点已成养元饮品的当务之急,半导体会成其第二增长曲线吗?面对内忧外患,姚奎章还有什么牌可打?

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...