摘要:

...

摘要:

...

CFC金属研究

本文作者 | 王贤伟 本报告完成时间 | 2025年7月29日

摘要

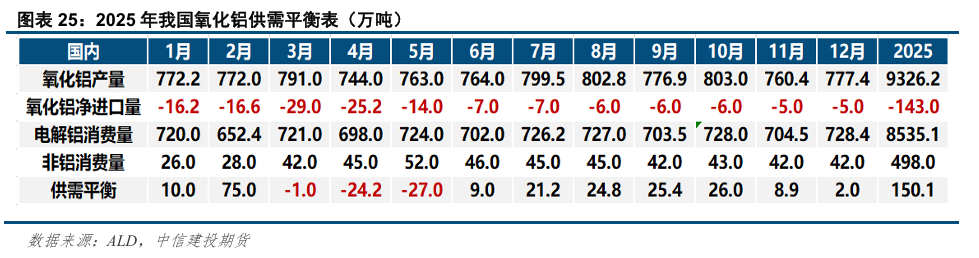

展望下半年,供应过剩压力将进一步凸显:一方面三季度河北地区新增产能逐步稳定产出,四季度广西仍有200万吨新增产能待投。另一方面,出口量有持续下滑趋势,而消费端增量极为有限,我们预测全年过剩量将达150万吨左右。

矿石端的扰动有所缓解,今年矿石供给整体宽裕。8月几内亚地区顺达矿业、阿鲁法矿业将逐步复产。在海外矿山提产及国内矿石库存回升的情况下,今年矿石供给整体充裕。预计矿价整体较稳定,成本波动减弱。

当前政策端对氧化铝产能暂无硬性约束。铝行业稳增长方案主要参考铝产业高质量发展实施方案(2025—2027年)。其中对氧化铝项目的要求是稳妥审慎推进新项目建设,对已运行产能暂无强制性约束。同时考虑到目前氧化铝行业利润水平较高,其“反内卷”的迫切性不如其他行业。

低仓单问题将在08合约得到缓解,后续盘面结构重回cantango。08合约在较长的时间大幅升水现货,给了产业期现套利的机会,预计8月注册仓单将大幅增加。考虑到目前供需过剩,现货库存持续走高,预计09合约面临较大的下行压力。同时后续仓单回升,当月合约价格将继续贴近现货价格,盘面结构有望重回cantango。

后续关注点在于广西新增投产进度,以及采暖季限产带来的供应弹性。目前氧化铝社会库存虽持续回升,但仍处于相对低位。在供应压力下,若现货价格再次大幅回落,终端有一定的补库需求。后续供应端的变动取决于新投产落地情况以及冬季产暖季带来的临时检修问题。

预计下半年期货运行区间2900-3600元/吨,在没有新的政策带来供给端变化前,仍是逢高沽空为主。

目录

正文

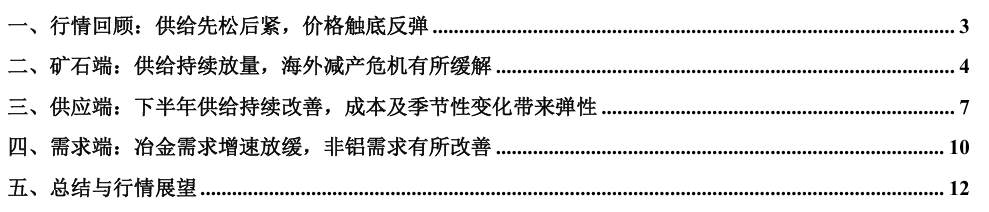

一、行情回顾:供给先松后紧,价格触底反弹

2025年上半年氧化铝整体呈现大幅下跌趋势,核心的矛盾在于大基差不断刺激大量仓单产生的同时,供应在持续改善,而非铝需求在绝对高价下部分缺失,供大于求的格局叠加大量的仓单导致价格下跌贯穿整个一季度。随着氧化铝价格大幅低于成本线,导致大量产能减产,供需重新平衡,价格企稳反弹。二季度价格的博弈核心在于基本面的改善和仓单的持续下滑,以及短期矿端的黑天鹅事件带来了价格的弹性。

我们将整个行情大致划分为4个阶段。第一阶段:2025年1—4月,矿石供给有所缓解,氧化铝逐步复产,现货仍处高位导致部分非铝消费消失,供大于求格局维持,库存持续增加,高仓单压力导致价格一路下行。而贸易战导致宏观情绪偏空,使得氧化铝价格出现超跌,行业出现大规模亏损。第二阶段:2024年4月—5月,随着供应端大量减产,同时非铝消费有所恢复,低价下备货意愿较强,短期出现供不应求局面,价格出现一定反弹。5月几内亚部分矿石受政策影响关停,引发行情进一步上涨,不过关停产能对矿石总供给影响大不,价格随之回落。第三阶段:2024年5月—6月,供应再度宽松,库存缓慢回升,期货价格提前回落,但现货市场依然维持偏紧的格局。主因部分商家对后市偏悲观,选择提前超卖现货,导致长单交付不畅。第四阶段:2024年6月—7月,随着仓单进一步消化,在现货偏紧的背景下,当月合约出现了软逼仓行情,带动主力合约上行,之后有色行业稳增长方案推出,市场情绪推动,价格大幅上涨后出现回落。

通过对今年上半年的行情回顾,我们发现非铝消费的动态变化对供需平衡的边际影响正在逐步加强,而仓单的博弈对盘面的带动,亦起到以小见大的作用。另外工业品除了供需逻辑外,政策的影响也是非常重要,即使其对行业影响有限,但短期对情绪的推动亦不可忽视。

二、矿石端:供给持续放量,海外减产危机有所缓解

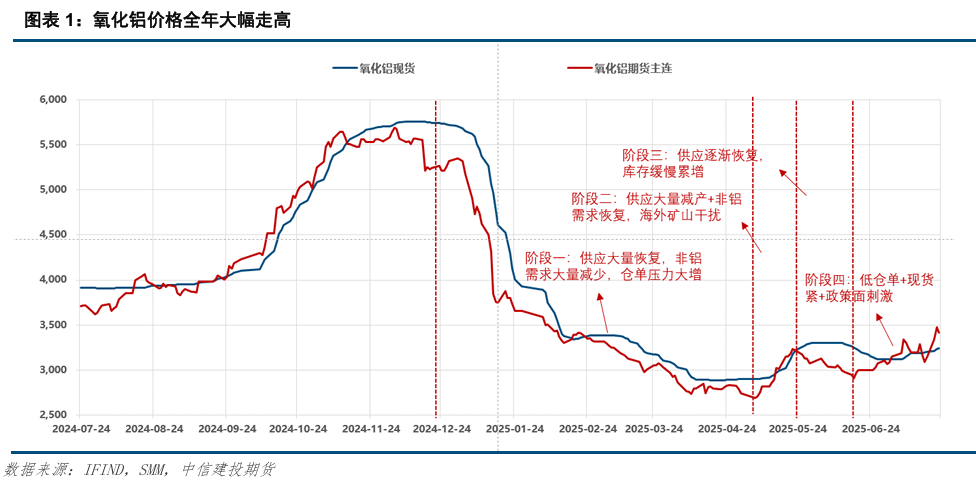

上半年我国铝土矿进口同比大幅增加,进口来源多元化加快。2025年6月中国进口铝土矿1812万吨,同比增长1.8%;1-6月累计进口量达10340万吨,同比增幅34%。其中,自几内亚进口7967万吨,同比增长41%,占总进口量的77%;自澳大利亚进口1648万吨,同比下降7%,占比16%;自其他来源国共进口726万吨,同比增长119%。

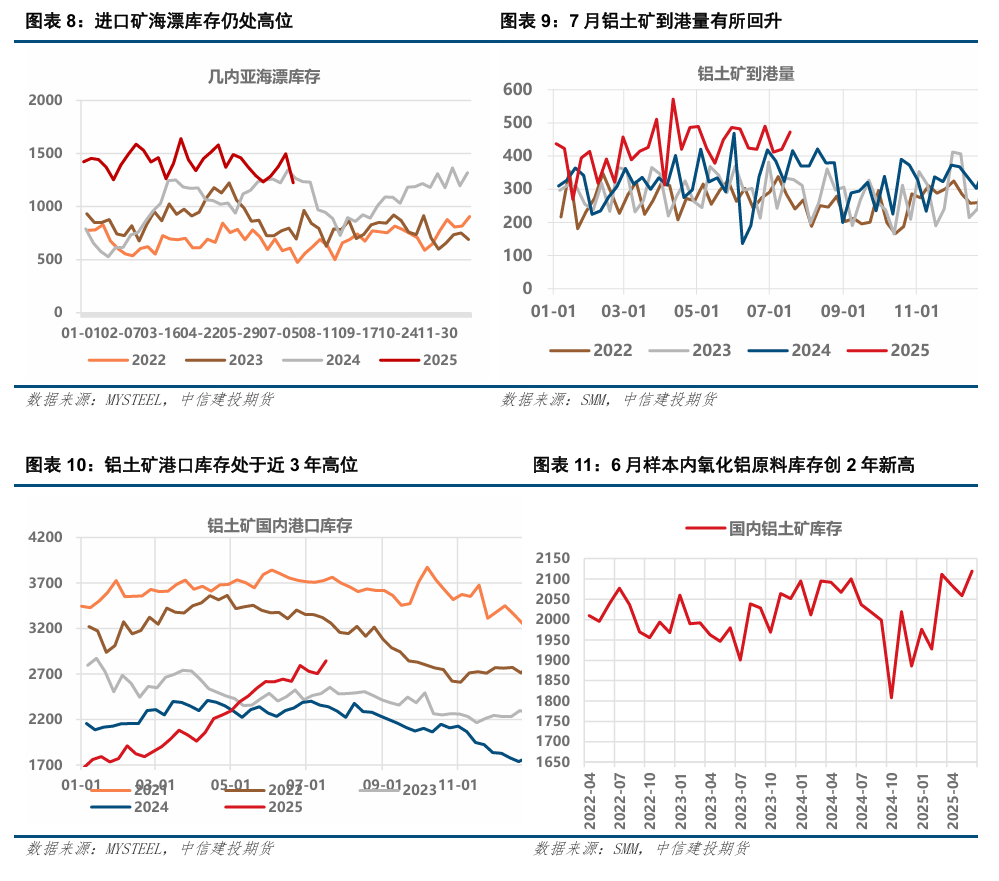

矿石价格冲高回落,进口矿价格短期持稳。年初国内氧化铝原料库存紧张,叠加现货价格走高。进口矿及国产矿均出现不同程度上涨,其中几矿价格一度高达114美元/吨。之后随着氧化铝现货价格回落,行业发生亏损,矿石价格一路下跌至70-75美元干吨左右。目前港口矿石库存回升至3年高位2844万吨,海漂库存亦处于高位1226万吨,氧化铝企业原料库存在2119万吨,矿石供给整体充裕,矿石价格持稳为主。

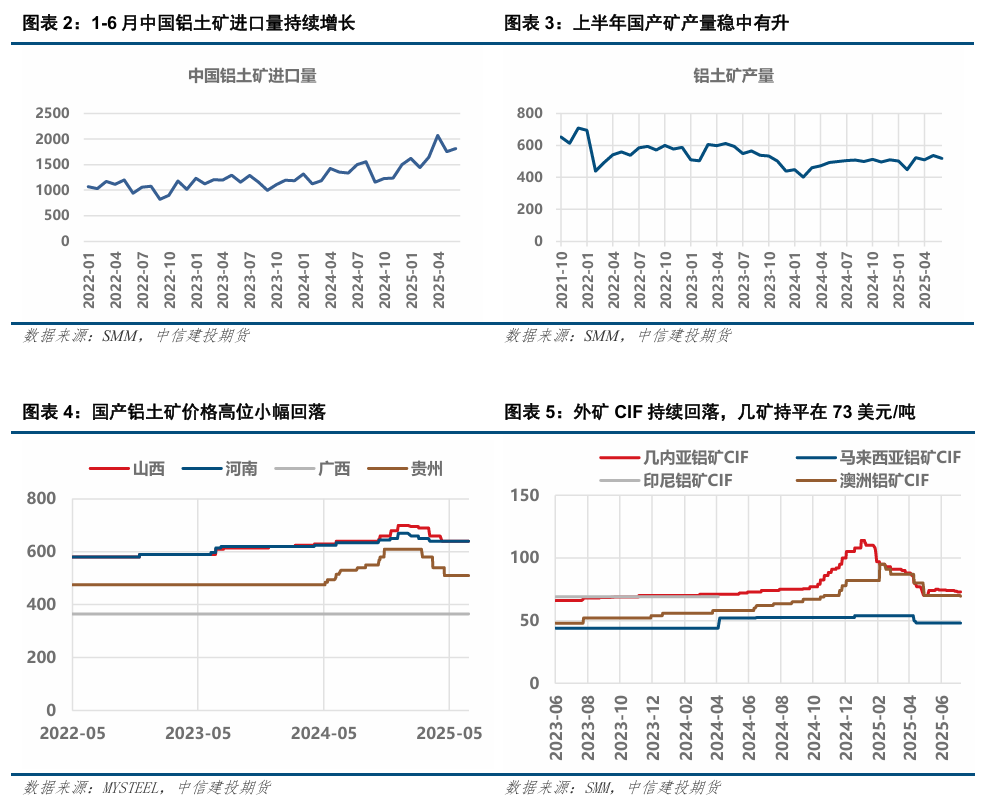

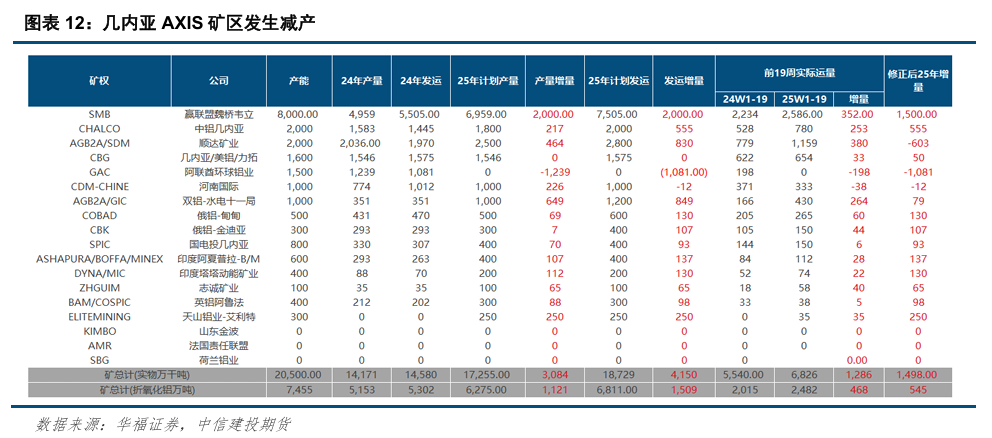

全球矿产保护主义兴起,进口矿供给出现波折。今年5月几内亚政府掀起矿业权证整顿风暴,宣布吊销近200家矿业公司的勘探许可和开采授权。其中位于AXIS矿区的三家主要矿企生产活动处于停滞状态,其中涉及在生产的顺达1300万吨预计年产量和中电十一局1000万吨预计年产量。消息传出后一度使得氧化铝现货价格出现涨停。经评估,在缺失部分矿山供给后,全年矿石供给仍能满足需求,价格随后逐步回归常态。目前据了解顺达矿业已重新取得采矿许可证,预计8月将逐步复产。另一家矿企阿鲁法矿业有限公司4月底因融资问题而停产。现计划在一个月后恢复生产,月产量预计在20万吨左右。因此下半年海外矿石供给将持续改善,矿石端的影响因素在下半年将有所削弱。

三、供应端:下半年供给持续改善,成本及季节性变化带来弹性

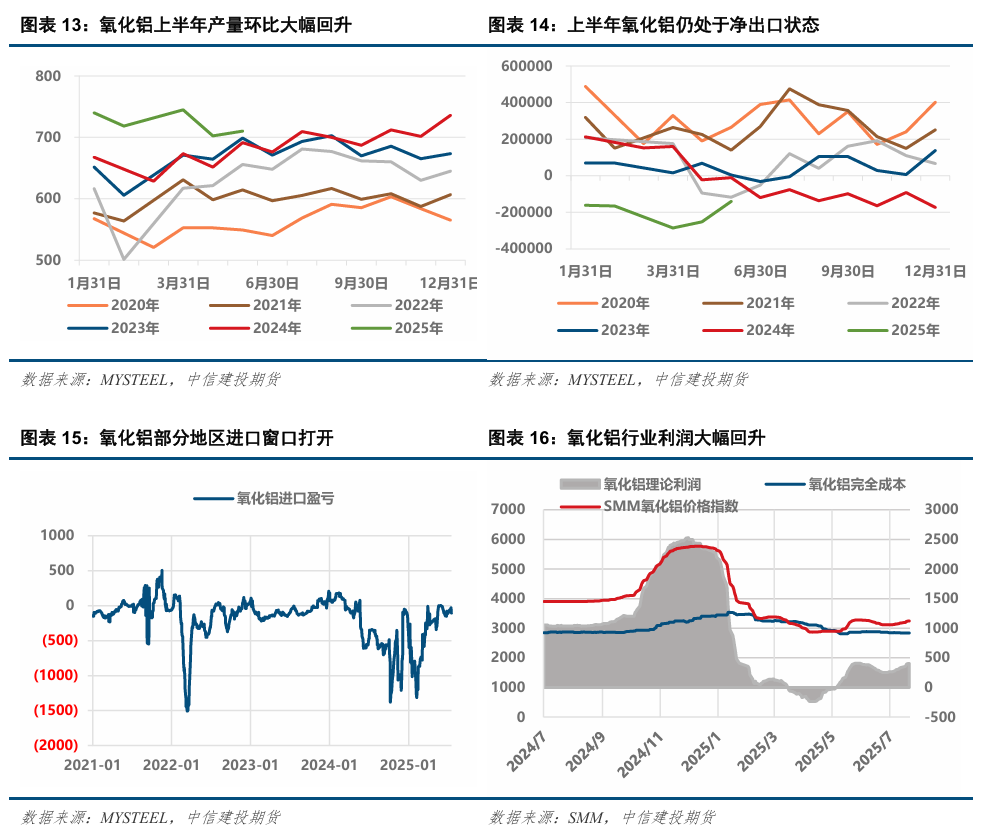

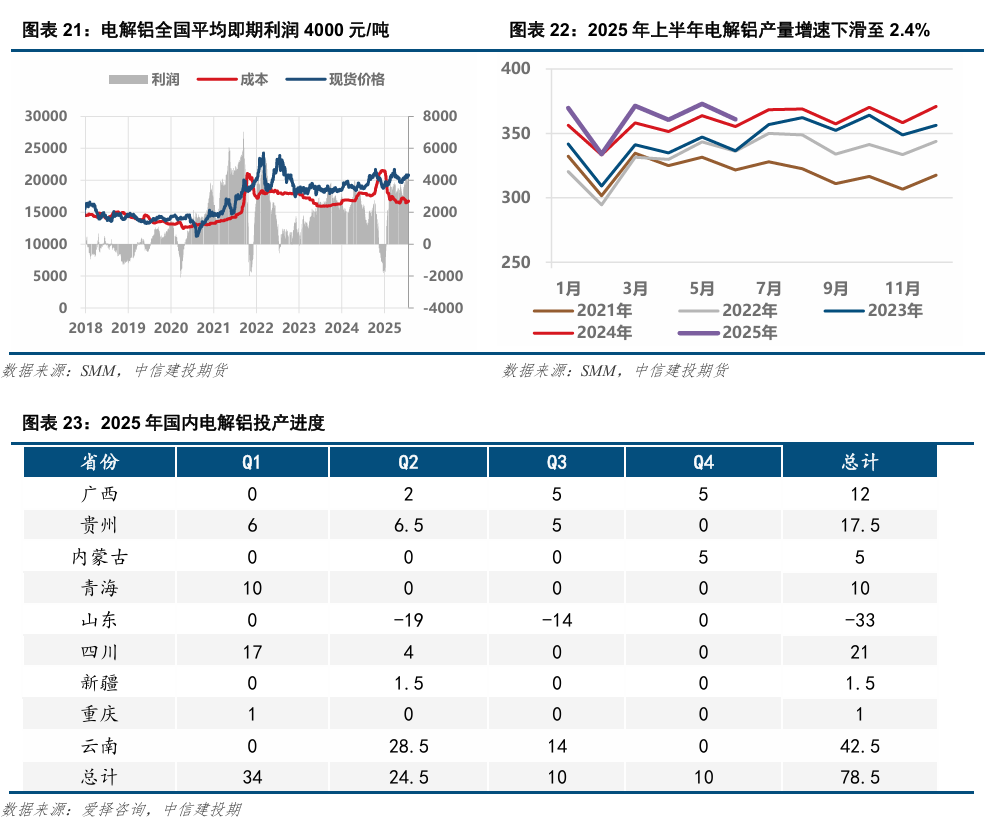

国内新增产能陆续落地,供应持续宽松。随着新增产能逐步落地,今年一季度氧化铝运行产能持续回升,峰值一度达到9360万吨。之后由于氧化铝价格持续大幅下跌,北方氧化铝企业二季度出现大幅亏损减产,运行产能一路下跌至8615万吨。随着供需再次转为短缺,氧化铝价格持续回升推动行业复产。2025年1-6月,全国氧化铝总产量为4556万吨,较去年同期增加364万吨。目前行业利润回升至400元/吨左右,氧化铝运行产能进一步回升至9475万吨。

上半年氧化铝出口数量较多,目前出口数量持续下滑。今年一季度国内氧化铝量增价跌,导致出口窗口打开,叠加部分长单出口数量,使得上半年净出口量创下近几年新高,也一定程度缓解了国内的供应压力。1-6月累计出口氧化铝134.3万吨,同比增65.7%; 1-6月累计进口氧化铝26.8万吨,同比降77.4%;1-6月累计净出口达到107.5万吨。目前,6月净出口氧化铝达到6.97万吨,较上月下滑7万吨,随着进口亏损持续收缩,广西地区进口盈利窗口已经打开,一定程度缓解了氧化铝净流出的局面。出口数量的持续下滑也将一定程度加剧国内的供应压力。

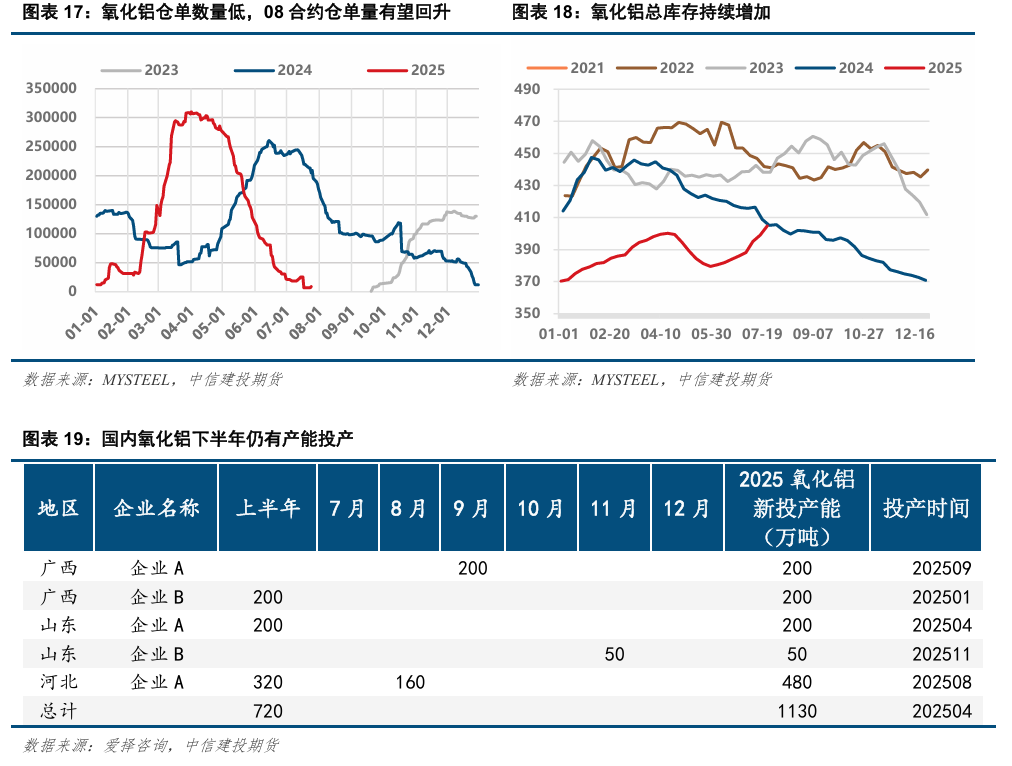

低仓单的问题有望在8月缓解,近月合约挤仓风险大幅下滑。4-5月基差走强带来了仓单的大幅流出,伴随着供应大量减产,非铝需求改善,现货阶段性供需失衡。而矿端的扰动再次给了价格向上的弹性,之后价格出现回落。由于部分厂商对未来价格的悲观预期导致5月部分长单发生超卖,整个6月现货流通非常紧张,再次给与了价格向上的驱动。过低的仓单和紧张的现货使得07合约走出一波挤仓行情,带动主力合约走强。

7月在政策预期的刺激下,期货价格再次大幅拉升,盘面的巨大利润及有利的基差结构刺激部分产业参与盘面套保,预计8月将产生较多的仓单,这将使得09合约再次面临仓单压力。而供应端的持续改善也使得氧化铝总库存回到去年同期水平,考虑目前运行产能回到9475万吨,预计氧化铝将面临持续的累库压力,来自仓单和现货端的压力将使得09合约面临较大的下行风险。

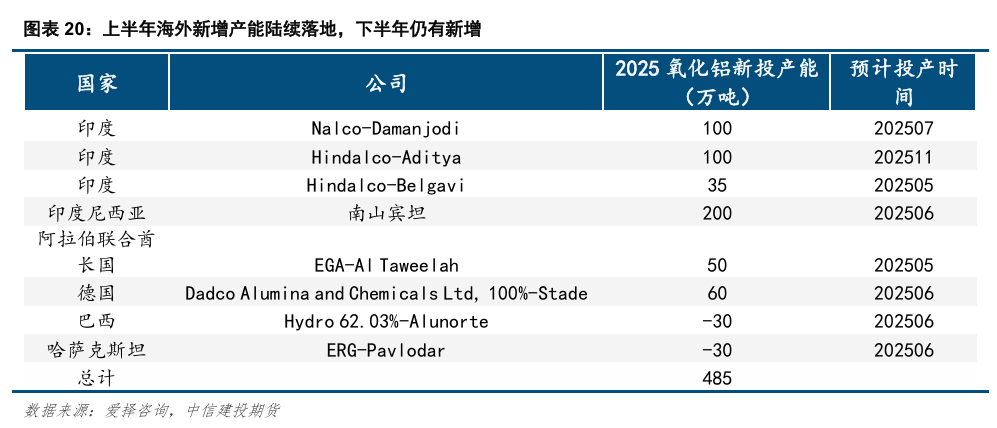

下半年国内和海外仍有产能释放,过剩压力持续体现。上半年河北、广西、山东新增及置换产能落地720万吨,增量产能在520万吨。由于减投产并行,以及出口量的大幅提升,上半年供应压力相对可控。目前行业利润高企,氧化铝产能运行稳定,山西及河南前期减产产能在缓慢回升。同时河北某大型氧化铝企业3期160万吨投产在即,四季度广西仍有200万吨新增产能在投,以及山东某技改新增产能50万吨,供应压力将持续体现。海外印尼地区供应持续放量,印尼BAP 的年产100万吨, Inalum的100万吨氧化铝项目,以及曼帕瓦项目的100万吨在年初已稳定投产,下半年南山的200万吨产能进入试车阶段,有可能在下半年完成投产。目前部分印尼产的氧化铝运回国内,为大型铝产业链集团内部自用,也一定程度减少了外采需求。下半年还将面临印度氧化铝项目投产的压力。

四、需求端:冶金需求增速放缓,非铝需求有所改善

今年氧化铝冶金需求增速大幅放缓,非铝需求有所改善。下半年冶金需求增量极为有限,非铝需求整体较稳定。上半年电解铝供应端增幅明显放缓,1-6月累计产2169.5万吨,累计增长2.4%,去年同期累计同比增速为5.4%,供应端增速下滑明显。受产能天花板制约,未来供应增速将进一步放缓。非铝方面据阿拉丁数据统计,2025年上半年国内氧化铝非冶金级需求共计230万吨,较去年同期小幅增长1.6万吨,同比增长0.7%。分月度来看,1-2月的单月消费量维持22-23万吨水平,3月开始需求端稳步提升,至5月达到51.7万吨,为近年来最高水平;6月开始,由于氧化铝价格上涨且供应偏紧,导致刚玉利润承压以及煅烧粉减产,需求利空因素共同影响,非冶金级月消费量回落至45.7万吨,但也处于近年来相对高位。

电解铝利润高企但无法刺激更多的供给投产。目前电解铝平均生产成本16740元/吨左右,目前单吨利润在4000元/吨左右。一季度随着氧化铝价格大幅走低,行业利润便迅速恢复,四川、广西等地区去年因亏损减产的产能持续复产。年内新增产能包括一季度中铝青海投产的10万吨,新疆地区天山铝业原计划今年4季度新增的20万吨产能或延后至明年上半年,内蒙霍煤鸿骏新增的35万吨产能有望在年底投产。

今年上半年北方氧化铝价格普遍低于南方,很大程度受山东电解铝产能置换影响。由于山东某大型电解铝企业将部分产能置换至云南生产,导致南北两地出现短期的供需失衡,云南、广西地区氧化铝供给相对偏紧,进而推升贵州、广西等氧化铝主产地报价。后续待广西新投产能落地,该局面有望改善。

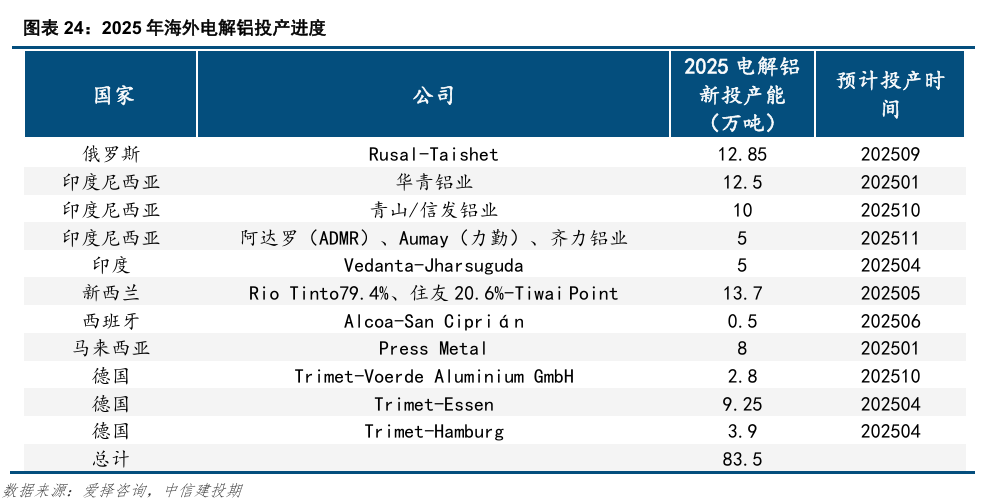

今年海外电解铝投产进度略低于预期。海外投产主要集中在印尼,目前华青铝业二期投产25万吨,已运行12.5万吨。阿萨汗铝业及阿达罗共计投产50万吨,年初预计在上半年投产,目前进度较慢,预计下半年投产5万吨。下半年预计投产的主要集中在印尼、俄罗斯、德国等地区。总量而言,今年海外电解铝新增产能增量下修至83.5万吨。

五、总结与行情展望

今年氧化铝供应持续增长,上半年出口放量一定程度缓解了国内的供应压力。而矿石端的干扰和阶段性的供需失衡给价格带来了向上的弹性。7月政策端的预期让商品走出普涨趋势,氧化铝受情绪推动价格大幅上涨。展望下半年,供应过剩压力将进一步凸显,一方面河北地区新增产能三季度将稳定产出,四季度广西待投产能200万吨。另一方面,出口量有持续下滑趋势。而消费端增量极为有限,我们预测全年过剩量将达150万吨左右。

矿石端的扰动有所缓解,今年矿石供给整体宽裕。顺达矿业已重新取得AXIS矿区采矿许可证,预计8月将逐步复产。另一家矿企阿鲁法矿业有限公司计划在一个月后恢复生产,月产量预计在20万吨左右。在海外矿山提产及国内矿石库存回升的情况下,今年矿石供给整体充裕。预计矿石价格整体较稳定,成本波动减弱。

当前政策端对氧化铝产能暂无硬性约束。工信部将实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案。其中铝行业主要参考铝产业高质量发展实施方案(2025—2027年)。对氧化铝项目的要求是稳妥审慎推进新项目建设,大气污染防治重点区域不再新增氧化铝产能。新改扩建氧化铝项目须严格落实产业、土地、安全、环保等相关政策要求,能效须达到强制性能耗限额标准先进值和环保绩效A级水平,对氧化铝先运行产能没有强制性约束。同时考虑到目前氧化铝行业利润水平较高,其“反内卷”的迫切性不如其他行业。

低仓单问题将在08合约得到缓解,后续盘面结构重回cantango。08合约在较长的时间大幅升水现货,给了产业期现套利的机会,预计8月注册仓单将大幅增加。考虑到目前供需过剩,现货库存持续走高,预计09合约面临较大的下行压力。同时后续仓单回升,当月合约价格将进行贴近现货价格,盘面结构有望重回cantango。

后续关注点在于广西新增投产进度,以及采暖季限产带来的供应弹性。目前氧化铝社会库存虽持续回升,但仍处于相对低位。在供应压力下,若现货价格再次回落,终端有一定的补库需求。后续供应端的变动取决于新投产落地情况以及冬季产暖季带来的临时检修问题。预计下半年期货运行区间2900-3600元/吨,在没有新的政策带来供给变化前,价格仍是逢高沽空为主。

作者姓名:王贤伟

期货交易咨询从业信息:Z0015983

电话:023-81157343

全国统一客服电话:400-8877-780

网址:www.cfc108.com

还没有评论,来说两句吧...