摘要:

...

摘要:

... 来源:观潮财经

从债到股,锚定新质。

2025上半年,保险资管债权计划登记规模仅2122亿元,不足2024全年的35%,收益率普遍降至“3%+”区间。传统基建与地产融资需求减弱、低利率环境下银行信贷挤压,叠加政策引导转向新经济领域,共同导致债权资产规模与收益双降。

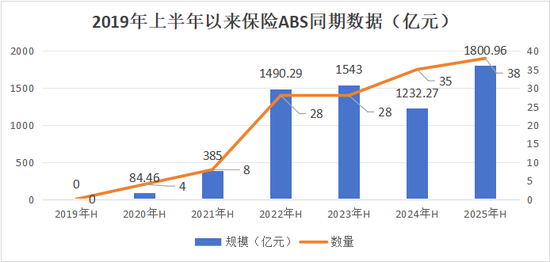

资产证券化主流业务(保险ABS)成为转型核心抓手。上半年登记规模达1800.96亿元,同比上升46.15%,登记数量38只,双双刷新历史纪录。这一增长源于险资对存量资产盘活的迫切需求,以及政策对绿色基建、新基建证券化的支持。

股权投资计划与私募基金成新引擎:上半年股权投资计划登记数量增120%、规模涨188%;保险私募基金规模暴涨524.9%。资金密集投向能源转型(如“国网新源”)、养老产业(“平安银发”基金)、战略新兴产业并购等领域,直击国家新质生产力战略需求。

而面对专业能力不足、流动性差、收益成本倒挂等挑战,行业探索多条破局路径:政策端简化审批、扩大试点范围;能力端设立专职部门、引入AI风控;产品端开发浮动收益工具,构建“投资-运营-退出”闭环等。

01

债权收缩股权大增,保险ABS现峰值

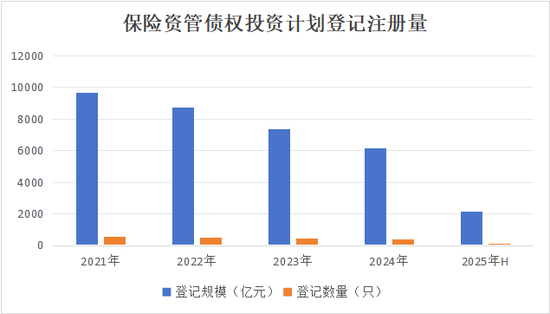

近日,观潮财经梳理发现,保险资管公司的业务重心正呈现显著变化。数据显示,2025年上半年,保险资管机构债权投资计划登记规模为2122亿元,不足2024年全年规模的35%。

与此同时,股权投资计划与保险私募股权基金的规模则均实现大幅增长。今年上半年,保险资管的股权投资业务共登记14只,其中股权投资计划共11只,增幅120%;登记规模约268亿元,同比增长188%;资产证券化主流业务(保险ABS)总规模以1800.96亿元、登记数量38只分别位列历年同期最高。这此消彼长的鲜明态势,折射出保险资管业对实体经济支持方式的何种质变?

向资产证券化转型,上半年保险ABS创峰值

截至2025年上半年,保险ABS登记总规模达1800.96亿元,较2024年同期同比上升46.15%;登记数量达到38只,比2024年同期的35只增加了3只,2个指标均为历年同期最高水平。

保险ABS:保险资产支持计划,是金融监管下的创新金融工具,由保险资产管理公司设立,以基础资产现金流为偿付支持,面向合格投资者发行受益凭证。其核心是盘活存量资产、服务实体经济,同时为险资提供长期稳定收益。

2012年,原保监会启动保险ABS试点,历时近13年经历过四个大的发展阶段之后,截至2025年6月中保登注册/登记的保险ABS数量共计368只,总规模已达16019.53亿元。详情请见(《保险ABS暴增46%创历史新高!平安、大家、华泰、百年、国寿投、光大永明、民生通惠跻身“千亿俱乐部”》)

从累计登记规模来看,市场呈现“倒金字塔”形结构,目前平安资管、光大永明资产、大家资产、华泰资管、国寿投资、民生通惠资管、百年资管等7家险企发行保险ABS总规模达11748.09亿元,占行业总规模的73%。

由于债权投资计划持续萎缩、存量资产盘活需求激增等因素,目前保险资管业务逐渐向资产证券化转型。其本质是顺应“新旧动能转换”的必然选择,短期内通过破解债权收益下行困局,挖掘存量资产价值,长期内通过“资产信用”专业化能力构建新护城河,从而实现服务经济转型并获取差异化收益。

目前,保险资管资产证券化主流业务为资产支持计划,在政策监管改革、市场环境驱动的影响下,保险ABS的发展扩大未来可期。

股权计划增120%, 保险私募基金大增525%

在债权投资计划持续萎缩的同时,保险资管的股权投资业务则实现快速增长。当前31万亿元人身险资金中,长期股权投资已达2.6万亿元,占比8.27%,成为仅次于债券、股票的重要资产类别。

保险资管股权投资业务分为股权投资计划和保险私募股权基金两类,二者共同构成险资服务实体经济股权融资的双通道。两者区别在于,前者是投向单一项目或特定资产的专项资管产品(如特定企业股权、基础设施),后者是分散配置多个项目的组合型私募基金。

据统计,今年上半年,保险资管的股权投资业务共登记14只。数据显示,股权投资计划共11只,同比增加6只,增幅120%;登记规模约268亿元,同比增长188%。登记保险私募股权基金3只,规模约250亿元,分别同比增长50%、524.9%。

11只股权投资计划中,共涉及8家机构。其中,中保投资登记3只,分别为中保投资-融瑞股权投资计划、中保投资-信云股权投资计划、中保投资-智汇股权投资计划;中意资管登记2只,分别为中意-国网新源股权投资计划、中意-国电滨海股权投资计划。剩余华夏久盈资管、国寿投资、民生通惠资管、招商信诺资管、人保资本保险资管、泰康资管等6家公司则分别登记1只股权计划。

值得一提的是,今年上半年登记名单中,“国寿系”虽只登记一只,但其战略重心转向股权投资的趋势明确。据2024年数据显示,国寿资管登记6只股权投资计划,规模220亿元,数量和规模均居于各机构首位;国寿投资登记2只股权投资计划,规模65亿元。

登记的3只保险私募股权基金中,共涉及2家机构。其中,太保私募基金管理登记2只,分别为太保资本-太保鑫稳一期私募投资基金(上海)合伙企业(有限合伙)、太保资本-太保战新并购私募基金(上海)合伙企业(有限合伙);平安基础产投基金管理登记1只,为平安基础产业-平安银发股权投资基金(北京)合伙企业(有限合伙)。

整体来看,保险资管股权投资业务强劲增长,其投向聚焦国家战略领域,例如“国网新源”“平安银发”等,直指能源转型、养老产业;太保“战新并购基金”瞄准战略性新兴产业整合,有效服务了实体经济股权融资需求。

保险资管业务的结构性转向,既是应对低利率环境下传统债权收益下滑的主动突围,更是顺应国家新质生产力发展战略的必然选择。通过盘活存量、直投新兴领域、深耕资产证券化三大路径,重塑服务实体经济的深度与广度。这一转型不仅为经济动能转换注入长期资本活水,更将推动金融供给侧改革走向纵深。

债权计划持续收缩,资金优化投向绿色基建

债权计划是险资服务实体经济的关键载体,通过长期资金注入、风险结构化设计、政策导向投资,既缓解了基建与新兴产业的融资约束,也优化了险资的长期回报,其是过去十多年保险资管公司的主力业务。

保险资管债权投资计划:简称“债权计划”,是指由保险资产管理公司作为受托人,向保险公司等合格机构投资者募集资金,以债权形式投资于基础设施、新型城镇化、重大工程等符合国家政策的实体项目的一种资产管理产品。

债权计划曾经历高速增长。特别是在2019年至2020年,随着债权计划设立程序从注册制改为登记制,登记量快速增加,并在2021年达到高峰,彼时登记规模超过9650亿元,登记数量达528只。

然而近几年,债权计划面临着规模持续收缩的挑战。从上图数据来看,2022年-2024年债权计划登记规模分别同比下降9.9%、15.5%、16.04%,2024年登记规模为6177亿元;2022年-2024年债权计划登记数量分别同比下降8.14%、8.45%、15.54%,2024年登记数量为375只。

截至今年上半年,债权计划登记规模仅为2122亿元,登记数量仅为137只,2个指标均不足2024年全年的四成。

此外,数据显示,新登记的债权计划的平均收益率已降至“3%+”的水平,收益率能超过4%的占比大幅减少,一些优质资产项目的收益率甚至降至“2%+”的水平。

究其原因,主要受供需双重挤压以及政策与市场导向的转变影响。融资端需求减弱:由于基建与地产进入调整周期,城投平台化债压力增大,导致传统领域新增融资项目减少;此外,房企风险暴露导致不动产债权计划收缩,政策限制商业住宅投资等。

资金端竞争力下降:在低利率环境下,银行贷款成本更低、流程更便捷,挤压债权计划生存空间;此外,由于险资对收益要求刚性,而债权计划收益率持续走低,导致资产荒加剧。

政策与市场导向转变:政策方面,监管引导资金投向新质生产力领域(如科技、绿色产业),债权计划传统模式难以匹配新兴产业“轻资产”特性;在市场导向方面,险资更倾向通过ABS盘活存量资产,或通过股权直投获取更高收益。

值得一提的是,债权计划整体规模虽收缩,但其资金投向正从传统基建转向新兴领域,如风光电基础设施、数据中心等。未来随着监管政策持续优化(如REITs、股权投资计划扩容),其服务实体经济的深度与广度或将实现进一步拓展。

02

转型困境破局:科技赋能控风险闭环运营降成本

7月25日,中保协发布二季度预定利率研究值,该指标再次下调至1.99%,较一季度指标环比下降0.14%。该指标并非直接决定保险资管产品收益率,但或将通过改变负债成本、风险容忍度和产品结构等,间接进一步推动保险资管从债权主导转向“股权+证券化”双轮驱动。

但从目前保险资管布局状况来看,其向“股权+证券化”转型路上仍面临多重困境:

目前,保险资管业务向资产证券化转型面临专业能力不足、成本与流动性矛盾、资产供给与收益矛盾等问题。

例如,保险资管机构在底层资产定价、投后管理等环节经验欠缺;保险ABS发行成本高(包括法律、评级等中介费用);二级市场流动性差,保险等长期资金参与度低;优质基础资产稀缺(如绿色能源、新基建),但险资要求收益率普遍高于ABS/REITs的3%-4%回报水平,难以覆盖负债成本等。

基于此,业内可尝试从以下方面破局:政策方面,扩大试点机构范围,允许更多保险资管参与ABS/REITs管理;简化优质基础资产(如新基建、养老社区)的证券化审批流程等。

能力建设与模式创新方面,设立专职部门(如太保资产“结构融资部”),培育兼具保险风控与投行思维的专业团队;引入AI、区块链技术优化现金流预测和风险定价;深度参与资产获取、尽调、运营全链条(如国寿资产布局Pre-REITs基金),构建“存量盘活+新资产孵化”闭环;聚焦绿色金融(风光电ABS)、银发经济(养老社区REITs)、新质生产力(数据中心REITs),匹配国家战略与险资长期属性等。

风控与收益平衡方面,开发分红险、投连险等浮动收益产品,降低刚性负债成本压力;通过“优先/次级分层”设计增信,吸引风险偏好匹配的资金;搭建ABS全生命周期监控系统,实时预警底层资产风险(如泰康AI风控模型)等。

股权投资业务则面临政策与监管壁垒、专业能力与风控短板、负债约束等问题。例如,金融监管总局2025年新规禁止险资通过多层SPV规避监管、禁止利益输送等行为,并设置5年过渡期,增加合规成本;险企在底层资产筛选投后管理环节依赖外部通道;股权投资流动性差,IPO注册制虽提供退出路径,但市场波动加剧退出不确定性;高风险股权资产占用更多资本金,中小险企偿付能力承压等。

保险资管股权投资未来竞争核心或将从规模转向主动管理能力,险资可以从以下方向突破:一是强化主动管理能力,与资产证券化转型类似,可设立专职部门、培育专业团队;二是多元化退出路径,通过S基金接续底层资产,缩短DPI周期(如国寿资产S份额受让上汽股权),以及布局公募REITs、战略配售基金,打通“投资-运营-退出”闭环;三是跨界合作,与券商、产业资本联合发起产业基金(如太保与中金合作大湾区绿碳基金),互补资产端与资金端优势等。

当31万亿险资在债权收缩的阵痛中加速转向股权与证券化,这场始于收益困局的突围,已悄然升维为国家新质生产力的金融基础设施重构。从风光电ABS的绿色金融实验,到养老REITs的银发经济闭环,再到S基金接续的退出创新——保险资管能否以“耐心资本”的长期主义,真正打通金融供给与实体需求的任督二脉?这场始于收益困局的突围,或将升维为新质生产力崛起的金融基座。

还没有评论,来说两句吧...