摘要:

...

摘要:

...

来源:湖畔新言

新湖观点:

7月国内关于反内卷的政策炒作是成材价格的主要驱动,美国的关税谈判对于国内成材价格的影响有限。8月需要关注政府主要监管部门关于反内卷政策的文件落地情况。

7月国内铁水产量预期超预期回升,铁水产量居于高位。受到利润影响螺纹产量先跌后涨,下旬电炉利润明显好转,电炉开工环比回升。预计8月螺纹产量环比7月仍有进一步回升空间。7月受到钢厂产线检修的影响,产量出现下降,8月随着产线检修完成,预计热卷产量将环比回升。

需求方面,7月螺纹需求处于季节性淡季,高温降雨对工地施工造成影响。不过由于价格反弹,投机以及期现需求有所回升,螺纹淡季需求表现好于预期。地产方面,国内地产销售出现走弱迹象,新开工面积月底同比降幅收窄,地产仍旧拖累螺纹需求。基建方面,基建新项目开工增速乏力,拖累基建增速。整体上看,建筑行业对于成材的需求拉动作用有限。热卷终端制造业处于生产季节性淡季,上半年受到抢出口影响,制造业出口需求明显好转,不过随着抢出口结束,终端制造业的需求预期环比下降,下半年热卷终端需求面临回落风险。

出口方面,国内钢材直接出口环比回落,但回落空间不大。钢坯出口继续维持高位。

库存方面,7月螺纹热卷库存表现好于预期,预计8月随着需求淡季结束,螺纹热卷的库存将进入持续去化阶段。

整体上看,反内卷炒作还会对成材价格造成影响,8月反内卷炒作将逐步降温,成材价格将逐步回归基本面,接下来旺季的需求成色将决定成材高价格能否持续。策略上,当前受到反内卷炒作影响,成材处于高估值,8月随着反内卷炒作降温,关注成材做空的机会。

风险点:粗钢大规模行政性减产落、需求表现超预期。

供应分析:

螺纹产量供应延续回升 热卷供应触底回升

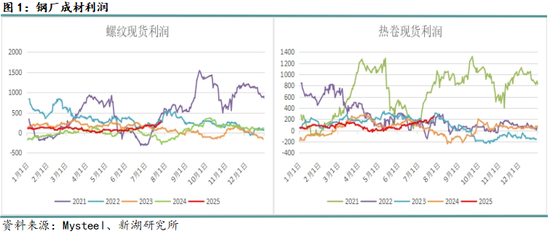

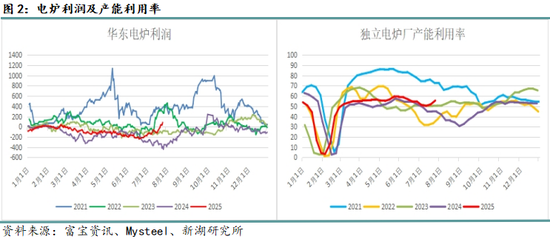

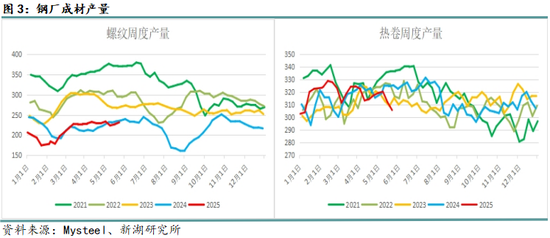

7月受到国内反内卷预期的升温,国内成材价格跟随反弹,钢厂利润环比出现修复,特别是电炉的利润明显好转,7月下旬电炉开工环比出现回升。7月螺纹产量先跌后涨,下旬产量触底回升。从数据上看,截至7月24日,样本钢厂螺纹周度产量为211.96万吨,环比上月底回落2.7%。随着钢厂利润阶段性修复,预计8月螺纹产量将继续回升。

热卷方面来看,7月热卷产量环比回落,主要是由于钢厂产线检修,导致产量出现回落。从检修情况来看,预计8月中旬热卷检修量逐步下降,热卷产量将环比回升。数据上看,截至7月24日,热卷周度产量达到317.49万吨,环比上月底下降2.98%。

7月铁水产量见底回升 8月铁水产量将维持高位

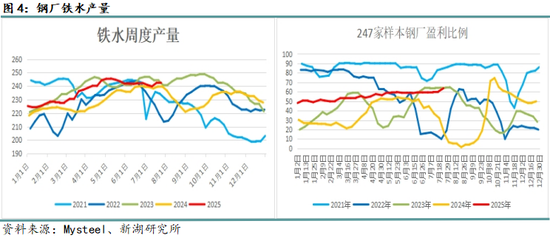

铁水端来看,7月份国内样本钢厂盈利比例持续维持高位,国内样本钢厂铁水周度产量见底回升,产量维持高位。从数据上看,截至7月24日,247家样本钢厂的日均铁水产量为242.23万吨,环比上月底下降0.02%。当前钢厂利润维持较高水平,钢厂主动停产减产的意愿不大,预计8月钢厂铁水产量将继续维持高位。

需求分析:

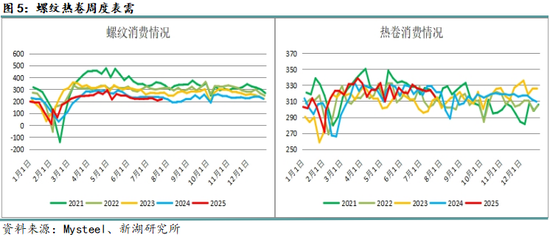

建材需求处于季节性淡季 板材需求持续性有待观察

7月螺纹需求处于季节性淡季,不过表需数据表现超预期,呈现淡季不淡。淡季期间高温降雨天气对工地施工造成影响。由于成材价格出现反弹,期现拿货意愿回升,螺纹需求表现好于市场预期。8月螺纹需求仍旧处于淡季期间,不过8月中下旬螺纹需求进入淡季尾声,需求将逐步进入下半年旺季之前的备货阶段,需要关注需求的成色。热卷方面,受到淡季影响,热卷终端需求进入生产淡季。目前由于国内钢材终端需求的比例发生变化,制造业需求比例回升,建筑业需求比例下降,成材价格走势更多的取决于终端制造业的需求变化。上半年热卷终端制造业需求韧性仍在,不过随着国内抢出口接近尾声以及反内卷蔓延到终端制造业,热卷需求面临压力,需求韧性持续性不足。

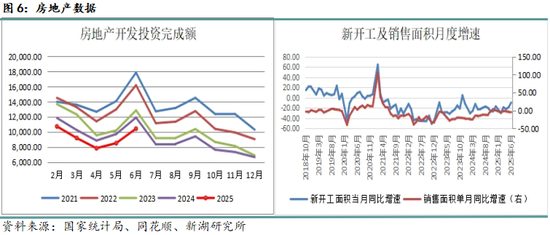

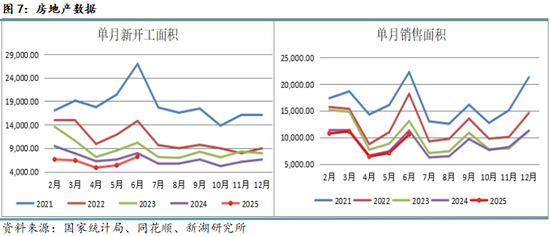

地产销售转弱 新开工降幅收窄

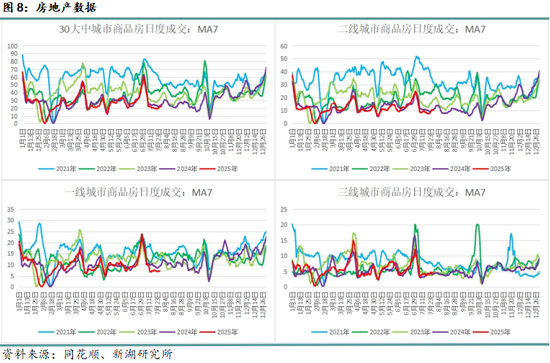

2025年6月国内商品房销售面积同比下降6.55%,月度销售面积同比降幅环比扩大。6月国内地产销售情况出现转弱迹象。从30大中城市的周度销售情况来看,7月新房销售情况并未出现好转迹象,仍旧维持弱势。6月国内地产新开工面积降幅收窄。从新开工面积情况来看,2025年6月国内房地产市场新开工面积月度同比下降9.48%,降幅环比5月收窄9.24个百分点,新开工面积同比降幅收窄,更多的是由于低基数原因。整体上看,地产市场并未有明显好转,仍旧拖累建材的需求。

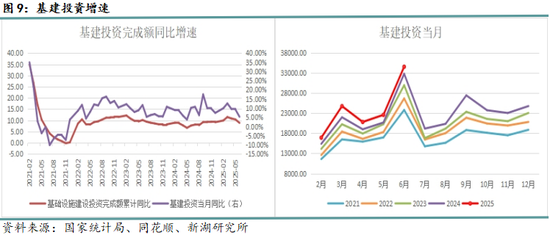

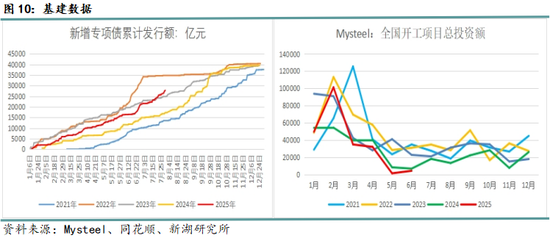

专项债新发维持高位 基建增速逐步回落

2025年1-7月国内地方政府新增专项债发行进度快于去年同期水平。从数据上看,截至7月28日,地方政府已经发行以及即将发行的新增专项债总计为27790.07亿元,同比2024年1-7月增加60.6%。2025年1-7月国内地方政府新增专项债券发行进度快于去年同期水平。

基建情况来看,2025年1-6月国内基建投资完成额累计同比增加8.9%,6月当月国内基建投资完成额当月同比增加5.33%,7月当月国内基建投资完成额同比增速较6月收窄。从Mysteel统计的全国新开工项目数据来看,2025年6月全国新开工基建项目数为673个,项目总投资额4366.97亿,同比下降36.43%。5月以来国内基建新开工项目断崖式下降,将拖累钢材的基建需求。

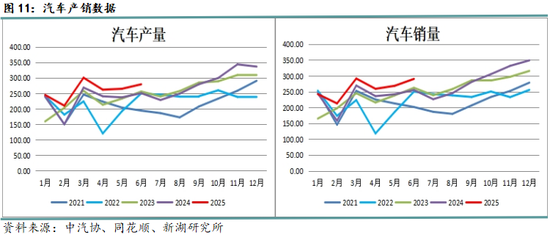

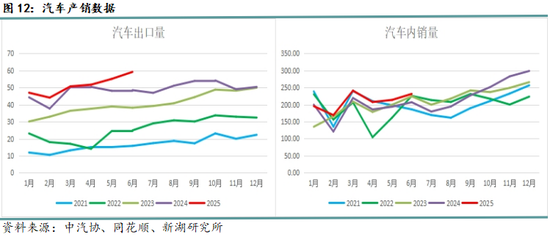

汽车产销短期向好 中期受反内卷政策影响

国内以旧换新政策效果仍存,汽车产销增速继续维持同比高位。从数据上看,2025年1-6月国内汽车累计产量同比增加12.5%,销量累计同比增加11.4%。国内汽车产销继续维持同比高位。出口方面,2025年1-6月国内汽车出口累计同比增加10.4%,6月当月汽车出口同比增加22.2%,国内汽车出口增速再次回到高位,出口表现向好。内销方面,2025年1-6月国内汽车内销量累计同比增加11.69%,6月当月同比增加11.85%。6月国内汽车产销数据表现向好。不过需要关注的是7月份中央财经委召开反内卷会议,其中汽车行业是国内反内卷的重点行业,预计下半年受到反内卷政策的影响,国内汽车生产将受到影响,进而导致下半年汽车板需求预期走弱。

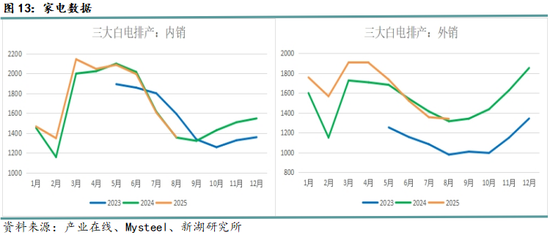

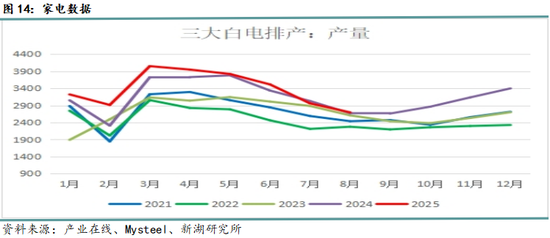

家电生产处于淡季 排产环比回落

从家电的排产情况来看,8月国内三大白电的总排产环比继续下降,内外销均出现环比回落情况。8月仍旧是国内家电生产淡季,家电的排产情况继续下降。7月下旬国家发展改革委会同财政部,向地方下达了今年第三批690亿元超长期特别国债支持消费品以旧换新资金。以旧换新补贴新一轮补贴资金的下达,能够刺激家电等以旧换新补贴商品的消费,短期能够刺激国内内需回升。

出口方面,洗衣机出口排产大幅增加,空调和冰箱出口排产季节性淡季。由于上半年抢出口导致家电出口前置,下半年随着家电抢出口结束,国内家电出口预期环比走弱。

整体上看,8月国内家电仍处于生产淡季,排产环比继续走弱。

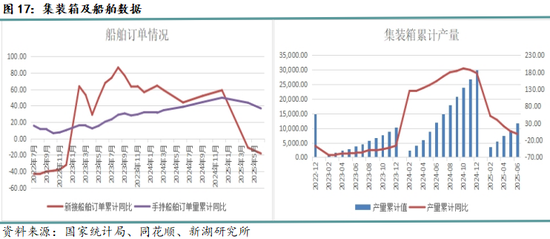

集装箱继续弱势 船舶新订单回落 挖机产销维持高速增长

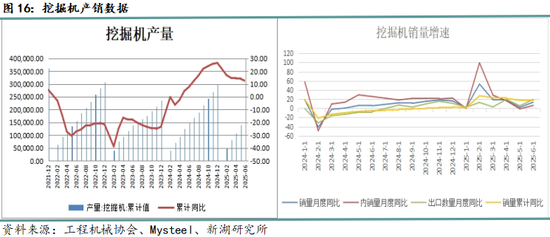

2025年1-6月国内挖掘机产销继续维持高增速,产量和销量累计同比分别增长12.4%以及16.8%。其中,出口累计同比增加10.19%。今年以来挖掘机产量和销量增速持续维持高位,对于板材的需求具有很强的支撑。

2025年1-6月国内集装箱累计产量同比下降1.4%,同比增速再次转负。6月当月国内集装箱产量同比下降22.5%,月度同比继续维持负增长。国内集装箱产量负增长,拖累板材需求。

2025年1-6月国内新接船舶订单累计同比下降18.2%,船舶新接订单量继续维持同比下降。2025年1-6月国内船舶手持订单累计同比增加36.7%。国内船舶手持订单仍旧维持较高增速,不过受到新接订单增速下降,手持订单增速逐步放缓。短期来看,手持船舶订单问题不大,能够支撑板材需求,但后期随着新接订单持续负增长,国内船舶手持订单的增速也将持续回落。

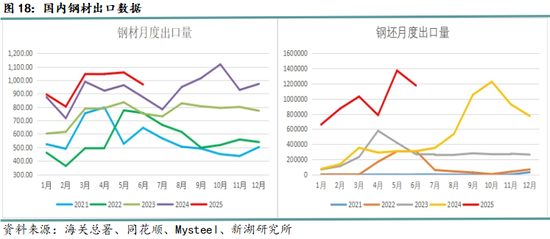

钢材出口回落幅度有限 钢坯出口延续高位

2025年1-6月国内钢材出口累计值为5815万吨,累计同比增加8.9%。6月国内钢材出口环比走弱,主要是由于前期抢出口导致部分出口需求前置。7月国内钢材价格出现回升,会影响国内钢材出口接单情况。不过整体上看,下半年国内钢材出口环比下降的幅度有限,看不到大幅下降的迹象。

钢坯出口方面,2024年下半年开始国内钢坯出口持续高位。从数据上看,2025年1-6月国内钢坯继续维持高出口量。6月钢坯单月出口量117.57万吨,同比增加280.19%,1-6月国内钢坯累计出口量达到589.22万吨,累计同比增加300.31%。预计下半年国内钢坯出口将继续维持高位,后期需要关注国内是否有针对钢坯出口的政策文件。

库存分析:

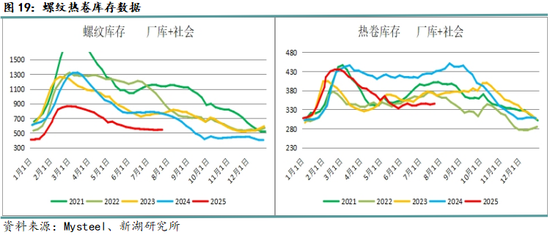

7月螺纹总库存先降后增,今年淡季期间螺纹库存整体表现好于预期。从数据上看,截至7月24日,螺纹总库存538.64万吨,同比下降29.15%,环比上月底下降1.89%。7月是国内螺纹需求季节性淡季,高温降雨对工地施工造成影响,但螺纹总库存并未出现明显累库,库存月度环比出现下降,总库存表现好于预期。

热卷方面,7月热卷总库存先跌后涨,整体总库存压力不大。截至7月24日,热卷总库存345.16万吨,同比下降19.76%,环比6月底回升1.17%。7月国内热卷总库存累库幅度偏慢,热卷总库存压力不大。

宏观方面:

7月国内反内卷预期炒作是影响成材价格走势的主要矛盾。月初中央财经委召开会议提出反内卷,反内卷炒作预期从多晶硅蔓延到煤矿钢铁等行业。尽管月底交易所对多晶硅进行限仓,对炒作进行降温。当前反内卷主要是预期炒作,后续需要关注各大部门具体的反内卷政策文件落地情况。7月中央城市工作会议召开,会议内容并未超预期,并未提到市场预期的棚改2.0。后续需要关注随着价格回升之后,成材需求端是否有足够的刺激政策跟进。

新湖观点:

7月国内关于反内卷的政策炒作是成材价格的主要驱动,美国的关税谈判对于国内成材价格的影响有限。8月需要关注政府主要监管部门关于反内卷政策的文件落地情况。

7月国内铁水产量预期超预期回升,铁水产量居于高位。受到利润影响螺纹产量先跌后涨,下旬电炉利润明显好转,电炉开工环比回升。预计8月螺纹产量环比7月仍有进一步回升空间。7月受到钢厂产线检修的影响,热卷产量出现下降,8月随着产线检修完成,预计热卷产量将环比回升。

需求方面,7月螺纹需求处于季节性淡季,高温降雨对工地施工造成影响。不过由于价格反弹,投机以及期现需求有所回升,螺纹淡季需求表现好于预期。地产方面,国内地产销售出现走弱迹象,新开工面积月底同比降幅收窄,地产仍旧拖累螺纹需求。基建方面,基建新项目开工增速乏力,拖累基建增速。整体上看,建筑行业对于成材的需求拉动作用有限。热卷终端制造业处于生产季节性淡季,上半年受到抢出口影响,制造业出口需求明显好转,不过随着抢出口结束,终端制造业的需求预期环比下降,下半年热卷终端需求面临回落风险。

出口方面,国内钢材直接出口环比回落,但回落空间不大。钢坯出口继续维持高位。

库存方面,7月螺纹热卷库存表现好于预期,预计8月随着需求淡季结束,螺纹热卷的库存将进入持续去化阶段。

整体上看,反内卷炒作还会对成材价格造成影响,8月反内卷炒作将逐步降温,成材价格将逐步回归基本面,接下来旺季的需求成色将决定成材高价格能否持续。策略上,当前受到反内卷炒作影响,成材处于高估值,8月随着反内卷炒作降温,关注成材做空的机会。

风险点:粗钢大规模行政性减产落、需求表现超预期。

新湖期货研究所

还没有评论,来说两句吧...