摘要:

...

摘要:

...

作者 | 王彦青 中信建投期货研究发展部

研究助理 | 刘佳奇 中信建投期货研究发展部

本报告完成时间 | 2025年7月30日

为何本轮“反内卷”政策下,市场高度关注期货市场?

-

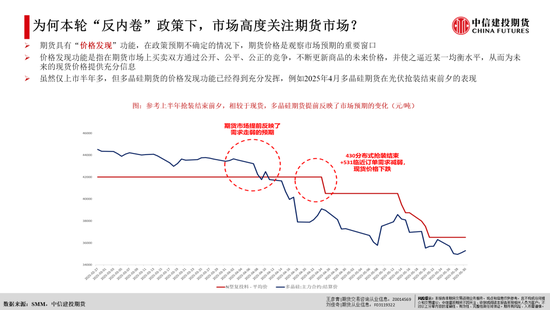

期货具有“价格发现”功能,在政策预期不确定的情况下,期货价格是观察市场预期的重要窗口。

-

价格发现功能是指在期货市场上买卖双方通过公开、公平、公正的竞争,不断更新商品的未来价格,并使之逼近某一均衡水平,从而为未来的现货价格提供充分信息。

-

虽然仅上市半年多,但多晶硅期货的价格发现功能已经得到充分发挥,例如2025年4月多晶硅期货在光伏抢装结束前夕的表现。

“反内卷”驱动下,多晶硅重点关注低价商品调控与产能兼并

-

近期在“反内卷”政策预期催化下,多晶硅期货出现大幅上涨,其中2025年7月25日多晶硅期货主力合约结算价创下52470元/吨的上市新高,相较7月初上涨60%以上。

-

从“反内卷”的直接影响上看,多晶硅重点关注两个方向:①《价格法》明确规定“不得…以低于成本的价格倾销,扰乱正常的生产经营秩序,损害国家利益或者其他经营者的合法权益”;②据“财新”报道,光伏行业正在推进“反内卷、去产能”的救市方案,目前的进展是计划由硅料龙头企业联合成立平台型公司,承债式收购产业链中的过剩产能。

“反内卷”政策不断蔓延,反过来继续刺激市场看涨多晶硅成本

-

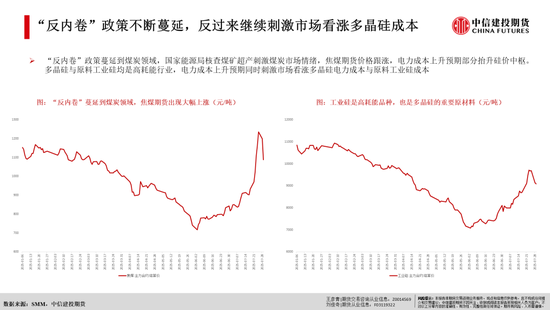

“反内卷”政策蔓延到煤炭领域,国家能源局核查煤矿超产刺激煤炭市场情绪,期货价格跟涨,电力成本上升预期部分抬升硅价中枢。多晶硅与原料均是高耗能行业,电力成本上升预期同时刺激市场看涨多晶硅电力成本与原料工业硅成本。

历史回溯:2016年供给侧改革下的黑色系期货表现

-

回顾供给侧改革下黑色系期货走势——前景是光明的,道路是曲折的。在市场改革的交易下,超预期的政策与基本面的失衡通常相伴而生。

预期交易向现实兑现,多晶硅基本面失衡的压力开始逐步显现

-

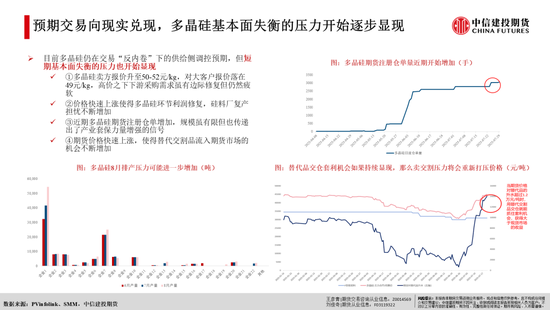

目前多晶硅仍在交易“反内卷”下的供给侧调控预期,但短期基本面失衡的压力也开始显现:

-

①多晶硅卖方报价升至50-52元/kg,对大客户报价落在49元/kg,高价之下下游采购需求虽有边际修复但仍然疲软;

-

②价格快速上涨使得多晶硅环节利润修复,硅料厂复产担忧不断增加;

-

③近期多晶硅期货注册仓单增加,规模虽有限但也传递出了产业套保力量增强的信号;

-

④期货价格快速上涨,使得替代交割品流入期货市场的机会不断增加。

多晶硅涨价使得硅成本上升,组件环节短期内盈利承压

-

多晶硅价格调涨落地后,下游各环节需要进一步跟涨以覆盖成本。就主材各环节表现看,多晶硅、硅片与电池片单瓦净利均有所修复。然而组件环节近期未见大规模调涨动作,原因或是担忧侵蚀终端客户的装机收益率;据测算7月以来,单独因多晶硅价格上涨,组件成本在1个月内成本抬升约0.02元/W,因此在硅成本上升的压力下,组件盈利能力快速减弱。

-

进一步向装机看,关键假设年有效利用小时1200h、配储(15%,2h)、平均发电电价0.33元/kwh,测算可得组件若从当前0.68元/W的价格继续上涨,那么或将影响终端装机0.1-0.3pct,加重下游业主抵触情绪。

多晶硅价格调涨后,需求或有下滑压力

-

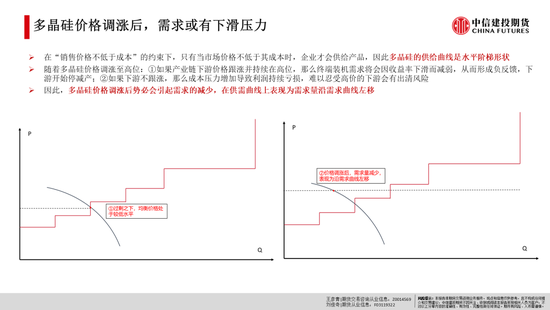

在“销售价格不低于成本”的约束下,只有当市场价格不低于其成本时,企业才会供给产品,因此多晶硅的供给曲线是水平阶梯形状。

-

随着多晶硅价格调涨至高位:①如果产业链下游价格跟涨并持续在高位,那么终端装机需求将会因收益率下滑而减弱,从而形成负反馈,下游开始停减产;②如果下游不跟涨,那么成本压力增加导致利润持续亏损,难以忍受高价的下游会有出清风险。

-

因此,多晶硅价格调涨后势必会引起需求的减少,在供需曲线上表现为需求量沿需求曲线左移。

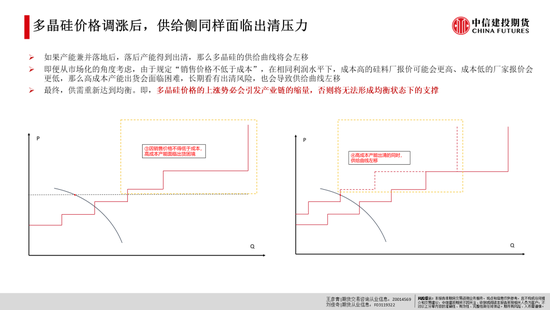

多晶硅价格调涨后,供给侧同样面临出清压力

-

如果产能兼并落地后,落后产能得到出清,那么多晶硅的供给曲线将会左移。

-

即便从市场化的角度考虑,由于规定“销售价格不低于成本”,在相同利润水平下,成本高的硅料厂报价可能会更高、成本低的厂家报价会更低,那么高成本产能出货会面临困难,长期看有出清风险,也会导致供给曲线左移。

-

最终,供需重新达到均衡。即,多晶硅价格的上涨势必会引发产业链的缩量,否则将无法形成均衡状态下的支撑。

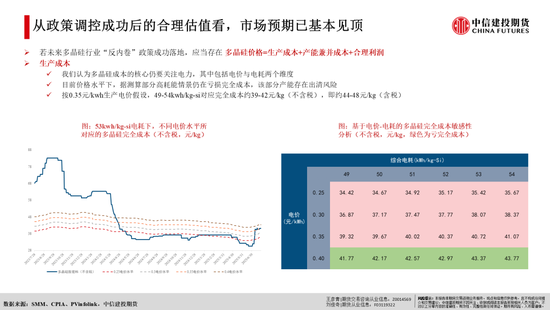

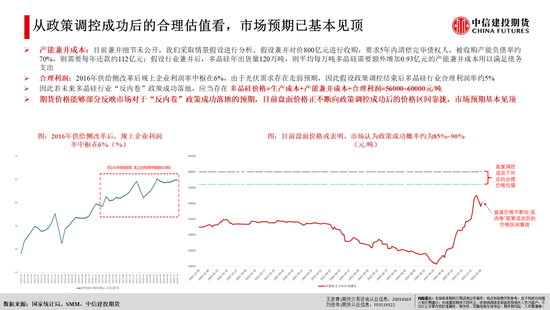

从政策调控成功后的合理估值看,市场预期已基本见顶

-

若未来多晶硅行业“反内卷”政策成功落地,应当存在多晶硅价格=生产成本+产能兼并成本+合理利润。

-

生产成本:①我们认为多晶硅成本的核心仍要关注电力,其中包括电价与电耗两个维度;②目前均价水平下,据测算部分高耗能情景仍在亏损完全成本,该部分产能存在出清风险;③按0.35元/kwh生产电价假设,49-54kwh/kg-si对应完全成本约39-42元/kg(不含税),即约44-48元/kg(含税)。

-

产能兼并成本:目前兼并细节未公开,我们采取情景假设进行分析。假设兼并对价800亿元进行收购,要求5年内清偿完毕债权人,被收购产能负债率约70%,则需要每年还款约112亿元;假设行业兼并后,多晶硅年出货量120万吨,则平均每万吨多晶硅需要额外增加0.93亿元的产能兼并成本用以满足债务支出。

-

合理利润:2016年供给侧改革后规上企业利润率中枢在6%,由于光伏需求存在走弱预期,因此假设政策调控结束后多晶硅行业合理利润率约5%。

-

因此若未来多晶硅行业“反内卷”政策成功落地,应当存在多晶硅价格=生产成本+产能兼并成本+合理利润=56000~60000元/吨。

-

期货价格能够部分反映市场对于“反内卷”政策成功落地的预期,目前盘面价格正不断向政策调控成功后的价格区间靠拢,市场预期基本见顶。

总结

-

政策交易仍是多晶硅期货的主要矛盾:市场仍在交易供给侧调控预期,政策走强下硅料厂报涨又反过来加重多头情绪,预期交易的情绪底已经基本显现。从预期交易角度看,我们认为应当继续保持对本轮供给侧调控力度的信心,产能兼并、落后产能淘汰以及低价商品调控等均是值得期待的方向。

-

政策交易传导至现实,关注产业链博弈:随着预期交易转向现实交易,主要矛盾是上游价格调涨能否顺利向下传导:硅片环节受益于近期调涨动作,盈利水平得到明显修复;电池片环节相较于成本端硅片,价格涨幅有限;组件环节涨价不明显,成本支撑的传导部分受阻。此外,产业卖出套保的力量变强,或也将对期货价格形成压制。

-

关注“反内卷”的下半场:多晶硅若要维持高价,需要达到新的供需均衡,因此产业链上下游均有出清压力。不过在“销售价格不低于成本”约束下,多晶硅的成本支撑较为坚挺,短期内大幅回落的概率不高。“反内卷”的预期基本形成,下一步是对政策调控成功落地的预期,目前盘面价格正不断向政策调控成功后的价格区间靠拢,市场预期基本见顶。

作者姓名:王彦青

期货交易咨询从业信息:Z0014569

电话:023-81157292

研究助理:刘佳奇

期货从业信息:F03119322

全国统一客服电话:400-8877-780

网址:www.cfc108.com

还没有评论,来说两句吧...