摘要:

...

摘要:

...

从年初的自由现金流到近期的科创债,ETF的发行看似在如火如荼地进行,但细究之下却不难发现,基金公司们正面临着严峻的ETF留存危机。

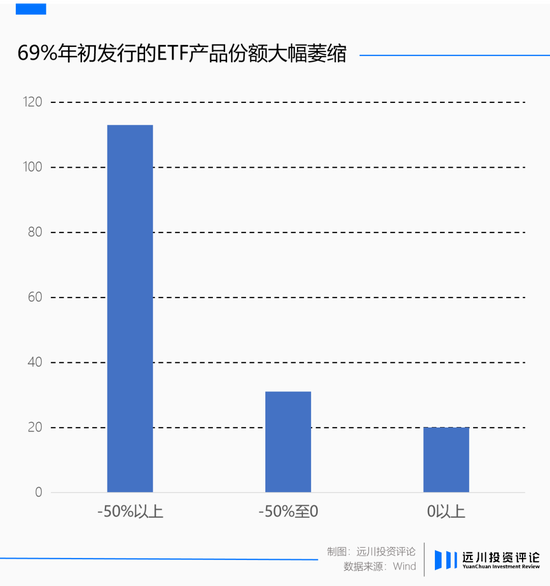

以今年上半年发行的ETF为例,根据Wind数据显示,截至2025年7月22日,年初以来累计发行的164支ETF产品中,有144支产品的产品份额有所萎缩,其中113支产品的份额跌幅更是达到50%以上,仅有15支产品份额实现了增长。

大量ETF产品“份额破发”的背后,首发资金结构成为了核心影响因素之一。

某业内人士告诉远川,市场对于指数的需求是真实存在的,但是首发时期,大多数基金销售渠道很难准确地找到这些目标客户,因此大部分产品在成立时主要依靠“熟人网络”,甚至是自己贴钱来完成首发任务,一旦过了锁定期,这些并非精准目标客户的资金就自然会流失。

与此同时,相比主动基金有时会有信不信仰基金经理之类的复杂持有原因,ETF 作为一种更工具理性的产品,其份额变化更是直接受到市场行情的左右。

譬如上半年以来,创新药板块一直处于上行趋势。赚钱效应的存在不仅能够留住首发帮忙资金,也会吸引增量资金的流入,使得ETF份额实现增长。这也导致今年发行的三只创新药相关ETF产品中,有两只均实现了份额的大幅增长。

然而,对于一些行业特征并不明显、也没赶上市场轮动的产品,如自由现金流、科创综指以及A500等,由于缺乏持续的赚钱效应,一旦市场发行热度过去,它们中的大多数都难以避免规模的萎缩。

面对这样的局面,不少基金公司试图借鉴消费行业做“大单品”的思路,试图用拳头产品来卡住一点生态位。

毕竟,前有华泰柏瑞的逆袭,一旦自己旗下有某一单品被大资金看上,至少能够在规模排名上更进一步。要知道,除了断层的第一梯队外,当下许多ETF玩家之间的规模差距可能就只是一个500多亿的债券ETF或是300多亿的宽基ETF。

但事实上,对于大多数想要依靠大单品来支撑ETF规模的基金公司来说,这恰恰很难造出护城河的道路。

大单品没有护城河

谈起以大单品而闯出一片 ETF天下的基金公司,华泰柏瑞是绕不过去的一环。

根据Wind数据显示,截至2025年6月30日,华泰柏瑞沪深300 ETF规模达到了3747.02亿元,占华泰柏瑞ETF规模比重达到了75%。依靠着这一大单品,华泰柏瑞基金的ETF总规模排名在全市场位列第三。

但这并非意味着华泰柏瑞基金可以就此高枕无忧。相反的是,伴随着ETF的快速渗透,华泰柏瑞沪深300ETF面临着愈发激烈的竞争压力。

早在2022年年初,华泰柏瑞沪深300ETF凭借着568.86亿元的规模,已经在同类产品中位列第一。彼时华夏、嘉实和易方达沪深300ETF的规模分别为289.09、227.24和106.65亿元,规模差距最高达到了4倍以上。

但时至今日,四者间的相对差距却已经急速缩小。以易方达沪深300ETF为例,其与华泰柏瑞沪深300ETF之间的规模差距已经由2022年年初4倍以上缩小至如今的不足50%,与此同时,这种重量级单品在易方达的 ETF 业务中规模权重只有 38.36%。

就像规模更分散、明星更云集的基金公司,总是比中庚之流更经得起折腾,在 ETF 业务上,规模分布越多样,基金公司的余地也更多。

换句话说,具有平台优势的基金公司拥有着更多的空间和资源来对其他家的“大单品”进行围剿。更低的产品费率,更多的资源投入,对于大公司而言,或许会摊薄利润,但对于其他人来讲,可能就会变成业务亏损的开始。

而大单品竞争优势薄弱的本质,是因为ETF并非是一个优秀的商业模式。

不同于主动权益会存在组合管理、投资理念等个体的差异,ETF反其道而行之,将这些艺术的成分全部进行了标准化处理。这导致ETF产品一旦锚定了某个指数,就会变成一个几乎没有壁垒的工具,极易触发内卷。

就好比如今的外卖市场,尽管美团和饿了么已经二分天下,但只要外来者京东能够给予消费者足够多的优惠,它就依然搅动外卖市场的风云,使得行业进入新一轮的价格战。

想要在这种竞争格局下生存下来,最终比拼的还是公司整体的烧钱实力,而不是单一业务持续创造价值的能力。

而在烧钱方面,头部基金公司本就天然就具有着极大的优势。即便是与指数选择强相关的主题型ETF,当下也很少会出现被捡漏的机会:头部基金公司们不会错过任何一个好的指数。

以国泰CES半导体ETF为例,其在2019年发行的时候几乎没有竞品,这使得它一度成为了市场上规模最大的半导体芯片相关ETF产品。

但随后华夏基金在2020年发行了一只追踪的ETF,并且规模很快就超过了国泰半导体ETF。截至2025年7月21日,两者的规模分别为260和117.29亿元,差距达到了两倍。

因此在ETF的竞争当中,单一产品的优势很有可能只是阶段性的。任何一个大单品都有可能在充分竞争的市场中被淘汰。过于标准化的ETF,显然产品本身并不能挖出很深厚的护城河。

ETF不止于产品

围绕着ETF产品,基金公司之间的差异化,集中体现在了运营的不同打法上。说到底,非标的地方才能产生附加值。

其中最直观的一种思路便是将目标放在机构服务上。

作为最大的资金增量,许多基金公司开始为转化内部的投研能力,通过为大客户提供市场观点和策略提升自身的品牌形象和专业影响力,以此让机构来配置自己的ETF产品,亦或是背靠产品设计团队,针对机构配置的需求来发行定制化的产品。

某业内人士告诉远川:“二季度的时候市场发行了很多港股相关的ETF,就是因为一些机构不能买QDII产品,所以需要港股通相关的产品来借道投资港股,之前大批量的红利ETF产品也是为机构从债券投资转向高股息资产提供了蓄水池。”

除此之外,也有基金公司基于高成长性的行业去进行布局。譬如嘉实基于对产业的理解,认为周期成长与国产替代机遇是一个长期趋势,于是指数部门协同主动权益和策略团队对大科技主题不断细分,针对性地在这条主线上进行深度布局。

当然,由于产品的持营更像是一场马拉松比赛,短期大概率难以见到成效,因此有部分基金公司会在较大的内部阻力与阶段性考核压力下,选择在见效更快的首发中发力。

对于中部基金公司而言,ETF产品线布局大多都不齐全,导致市场出现了相关行情之后,一时之间并没有相应的产品来打配合。而新ETF从上报到获批再到发行又往往需要几个月的时间,不仅容易错失最佳的运营窗口期,而且发行时间也容易撞上阶段性行情的最高点。

另一方面,运营考验的是公司内部的协同能力,考核指标的差异往往导致不同部门的人员各自为战。即便是对公司存量产品矩阵进行持续营销,对于资源有限的中小基金公司而言,零售部门和机构部门如果没办法在产品选择上达成一致,也会错过规模扩张的时机窗口。

在这种环境下,短期见效快的首发模式,几乎是一个基金公司里所有部门最容易找到的最大公约数。

问题只是,大一点的基金公司已经在淘汰这种落后战术了。

“只要基金公司肯花钱,就能够把首发的数据做的好看。但这无异于饮鸠止渴,不仅会消耗公司的利润,而且得到的规模持续性也不会很强,所以头部的基金公司现在已经不会在首发上耗费巨大的精力了”,一位中流基金公司 ETF 业务人士向远川说道。

事实上,当ETF的竞争来到了下半场,真正考验一家基金公司实力的,是如何将有限的资源投入到更具有价值的方向,从而实现全公司层面的业务协同,而不再只是如何将ETF单一产品的规模做大。

就好比同样是ETF产品的推广,未来一个季度的策略重点放在哪些产品上?目标人群是机构客户还是零售客户?公司的产品矩阵里有没有布局这个产品?指数部门又需不需要针对未来的产业趋势开发些新的产品?

对于ETF这个在产品端同质化、护城河不够深的业务而言,每一个细微的差异都会成为行业竞争的一环,最终在规模上被持续放大。

尾声

进入到2025年以来,易方达掀起了一波ETF的改名潮,而华夏、嘉实、华泰柏瑞等基金公司紧随其后,用基金公司来命名旗下的ETF产品矩阵,希望赋予ETF以品牌价值。

这也意味着,ETF已经来到了平台化竞争的时代。

对于任何一只ETF产品而言,它既需要借助投研部门的输出来进行各类产品的前瞻性布局;也需要产品部门的推动来拿到产品额度实现首批上市;还需要营销部门能够跟随市场的变化来进行动态决策,并在持营过程中针对机构客户的配置和零售客户的交易采取多样的营销策略。

只有在所有环节都毫无短板的基金公司才能够在踩准时机迅速投入相应的资源,并在各种各样的ETF产品中都占据一席之地。而在这一过程中所积累的产品运营能力、渠道获客能力,最终会成为基金公司在ETF品牌上的实力差距。

不同于主动权益时代下,只需要包装一个好的基金经理就可以扩大规模,ETF更加简单的产品结构,使得其上中下游环环相扣,每一个环节的劣势都会在最终的规模中有所体现,并伴随着时间的流失被无限扩大。

如果说曾经的选主动权益就是选基金经理,那么ETF时代下,挑ETF就是挑基金公司。不论是公司层面的战略定力,还是主、被动部门间的业务协同,甚至是营销部门的市场嗅觉,都将会在ETF这一场大考中一览无余。

这不是一场局部比拼,而是一场全面较量。

还没有评论,来说两句吧...