摘要:

...

摘要:

... 来源:市值风云

作者 | 贝壳XY

中报首亏,库存95亿,债务298亿,失血315亿。

曾以工业硅、有机硅全球产能双第一傲视群雄的“千亿硅王”(603260.SH),如今正站在聚光灯下接受审视。

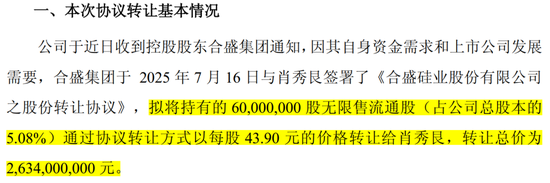

7月17日,合盛硅业控股股东合盛集团宣布,拟通过协议转让方式,以43.9元/股的价格,向自然人肖秀艮转让6,000万股股份,占公司总股本的5.08%。这个转让价格与合盛硅业7月16日的收盘价48.71元/股相比,折价了近10%。

交易完成后,合盛集团将一把到手26.34亿!

(来源:合盛硅业公告20250717)

不过与之相比,合盛硅业另一位原始股东富达实业的减持动作更为“凶猛”:Choice终端显示,自公司2017年上市以来,富达实业已连续减持八年之久,累计套现超88亿元。

特别是2022-2023年的短短两年间,富达实业密集套现,累计到手超64亿!其持股比例也从上市之初的24.62%大幅降至如今的2.29%,颇有“清仓走人”的意味。

这样算下来,两大股东减持金额合计高达114亿!

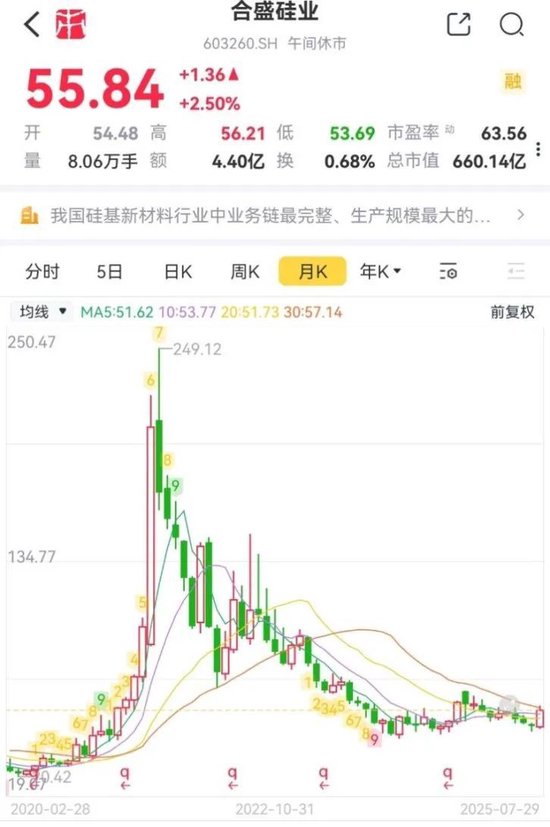

两大股东频繁减持的背后,合盛硅业的市值也如同坐上了“滑滑梯”。截至7月29日午间收盘,公司市值仅剩660亿,较2021年巅峰市值已跌去四分之三。

(来源:市值风云APP)

这位昔日的“千亿硅王”究竟怎么了?

光伏寒流重创,业绩首陷亏损

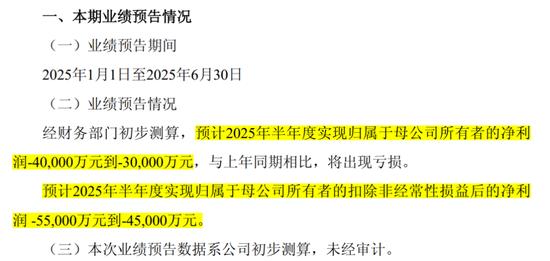

就在控股股东转让股份的两天前,合盛硅业刚刚发布了今年上半年业绩预告:预计归母净利润亏损3至4亿元。

值得注意的是,这是合盛硅业自2012年公开披露业绩数据以来的首次亏损!

(来源:合盛硅业公告20250715)

但,亏损就没有一丝征兆吗?

回顾公司过往业绩,营收规模虽然一路稳步增长,2024年最高达到266.9亿。

(来源:市值风云APP)

但归母净利润却自2021年巅峰的82.2亿元,一路下滑至2024年的17.4亿元,三年时间跌幅近八成,营收与利润呈现严重背离。

2025年一季度,公司虽仍盈利,但净利润同比大跌超50%,仅剩2.6亿元。因此,二季度出现约5.6-6.6亿元的亏损,导致整体上半年转亏,其实也可以说是意料之中。

(来源:市值风云APP)

对于这份亏损,公司也给出了自己的解释:

一是下游光伏产业链需求低迷,供需阶段性失衡,带动了工业硅和多晶硅价格大幅持续下行,进而拉低了公司业绩;

二是光伏板块受停工损失和计提存货跌价准备等综合影响,拖累了公司的利润。

归根到底落脚到两个字:光伏。

(来源:合盛硅业公告20250715)

合盛硅业成立于2005年,主要产品包括工业硅、有机硅和多晶硅三大类,基本都是光伏产业链上游的重要材料,连续多年位居工业硅、有机硅领域全球产能双第一,堪称我国硅基新材料行业中业务链最完整、生产规模最大的企业之一。

2021年,光伏行业全面爆发,带动着产业链上游需求火热,工业硅市场迎来罕见行情。合盛硅业也同步迎来高光时刻,当年营收和净利增速均高达三位数,市值一度站上2,800亿。

实控人罗立国家族的身家也跟着水涨船高,以1,372亿元的高额财富位列《2021年福布斯中国内地富豪榜单》第20位,更是夺得了宁波首富之座。

(来源:《2021年福布斯中国内地富豪榜单》)

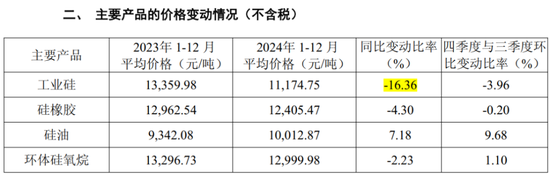

然而,光伏的高景气并未持续太久,随着业内大量新增产能释放,工业硅市场整体进入供过于求状态,价格自2022年以来持续下行。据《期货日报》报道,与2023年相比,2024年工业硅的价格中枢整体下移超2,000元/吨。

合盛硅业难逃其中,2024年工业硅售价较2023年下滑了16.36%,成为利润大幅缩水的重要导火索。

(来源:合盛硅业公告20250424)

800亿扩张酿苦果,95亿库存待消化

如果说,硅价大跌已经惨不忍睹,那库房里的近百亿存货更是雪上加霜。

2021年以来,随着光伏产业爆发,合盛硅业不甘寂寞,猛烈扩张。

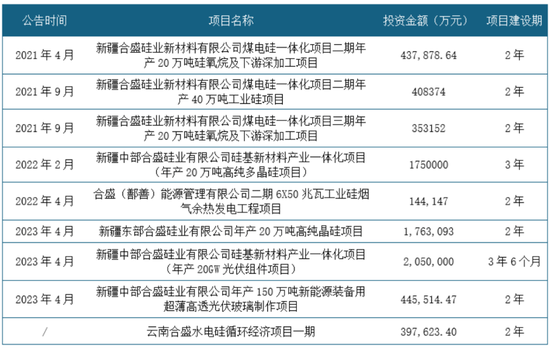

据统计,2021-2023年,合盛硅业一共公布了11个扩张项目,总投资金额超过805亿元。这一数字几乎等同于公司2023年末的总资产规模,意味着其在短短三年内,就投资出去了“一个自己”的体量。

(部分投资项目)

伴随大规模投资,公司的固定资产和在建工程规模急剧膨胀。截至2024年末,这两项合计达到685亿元,较五年前(2019年末为146亿元)暴增了近5倍。

(来源:Choice终端,制图:市值风云APP)

然而,项目建设周期决定了这些产能普遍在2023年之后才陆续建成投产,而彼时光伏行业大洗牌已经开始,产品价格大幅跳水。

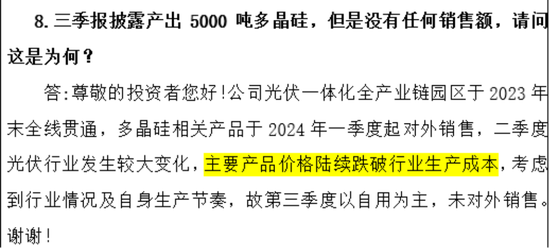

根据合盛硅业透露,多晶硅现货价格已经跌破行业生产成本,导致产出的5,000吨多晶硅未对外销售,而是转作自用。

(来源:合盛硅业公告20241111)

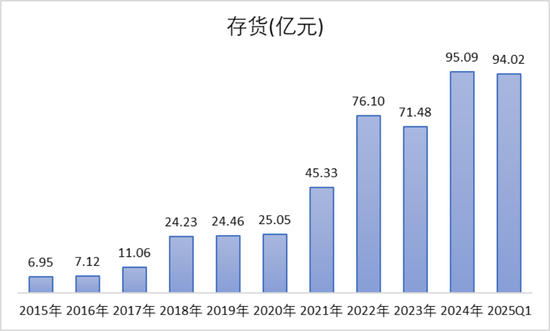

外销不利,公司生产的光伏产品大量变成了库存,截至2024年末,公司存货规模超过95亿元,同比增长33.02%,创下历史峰值,其中库存商品占据大头。

(来源:Choice终端,制图:市值风云APP)

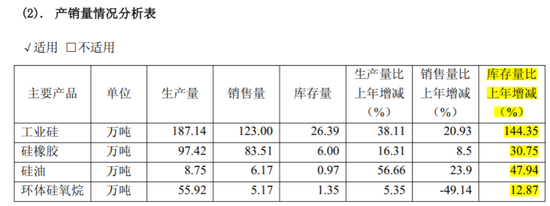

2024年报显示,工业硅、硅橡胶、硅油、环体硅氧烷的库存量分别同比增长了144.35%、30.75%、47.94%、12.87%。

(来源:合盛硅业2024年报)

同期,公司还计提了存货跌价准备9.33亿,而当年归母净利润也就17.4亿——存货跌价的影响相当之高。

进入2025年,尽管一季度在政策驱动下光伏行业爆发了一波短暂的抢装潮,但合盛硅业的存货规模在一季度末依然高达94亿元。

更严峻的是,二季度光伏抢装潮落幕,产业链需求迅速降温,行业数据显示,6月份国内光伏新增装机量同比骤降近九成。

在需求如此疲软的背景下,公司庞大的库存消化之路变得遥遥无期。当初那近800亿的巨额投资,何时才能收回回报,已然被打上了一个巨大的问号!

(注:2025年中国光伏新增光伏装机规模,单位:MW,来源:Trend Force集邦咨询)

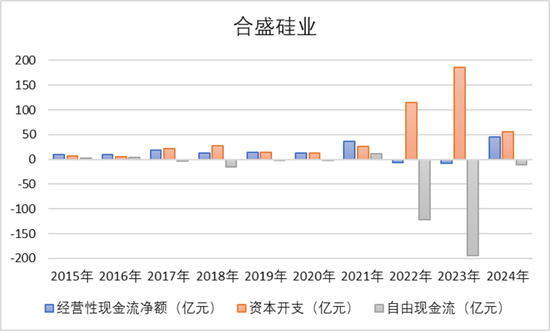

两年失血315亿,长短期借款298亿压顶

800亿“豪赌”的恶果,还有合盛硅业高高筑起的债台。

随着持续扩张建产能,公司的资本开支急剧攀升,2022-2023年两年投入就超过300亿元,这一数字是公司过去10年经营性现金流净额总和的2倍有余。现金流入不敷出,短短两年自由现金流合计-315.6亿元,失血极其惨烈。

(来源:Choice终端,制图:市值风云APP)

为了填上资金的大窟窿,公司不得不大额举债。截至2025年一季度末,公司长短期借款总额高达298亿元,较2020年增长逾5倍——而同期账上货币资金仅21.66亿,资金缺口巨大,有息负债率达32.8%,整体资产负债率也攀升至62.6%。

(来源:市值风云APP)

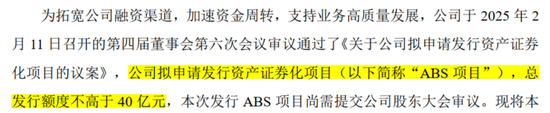

此外,合盛硅业也没少融资补血。今年2月份,公司宣布拟发行规模不超过40亿元的资产证券化项目(ABS),旨在盘活存量资产、优化债务结构以及拓宽融资渠道。

(来源:合盛硅业公告20250212)

更早之前,公司已严重依赖实控人罗氏家族“输血”。2021-2022年间,罗氏家族通过认购两次定增,合计向公司“输血”95亿元。

这笔巨额资金大部分来源于罗氏家族所持股票的质押融资,截至目前,罗氏家族仍有近半数的持股处于质押状态。

2025年7月,罗氏家族又在频繁地质押与解质押,当月上市公司发布的10则公告里,涉及质押事项的占比高达四成。

(注:合盛硅业2025年7月公告,来源:Choice终端)

依赖实控人一味地“输血”兜底、为上市公司买单终究不是长久之计,合盛硅业在800亿豪赌后留下的“千疮百孔”实在难以自愈。

而近期,政府层面对光伏行业也有大动作。自七月以来,中央财经委会议及工信部专项座谈会的召开,将光伏“反内卷”这一议题提升到了前所未有的高度,产业链价格端的变化开始显现。

其中,多晶硅是率先被整治的环节,7家硅料龙头企业组成了“收储联盟”,计划于9月份完成中小产能并购协议,加速去产能。

另外据东方希望透露,有国家权威机构核查多晶硅企业不得以低于成本价出货,行业整改正在路上。

这对于合盛硅业来说无疑是个好消息,面对行业大洗牌,公司能否借势而上?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

还没有评论,来说两句吧...