摘要:

...

摘要:

... 高端啤酒巨头百威亚太在中国销量持续下滑。

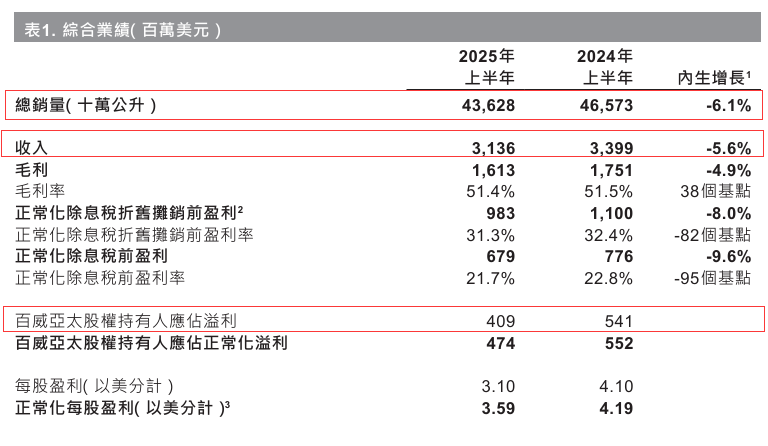

7月31日,百威亚太控股有限公司(百威亚太,01876.HK)披露截至2025年6月30日止六个月的未经审核中期业绩。期内,啤酒总销量43.63亿公升,同比下降6.1%;收入31.36亿美元,同比下降5.6%;股权持有人应占溢利4.09亿美元,同比下降24.4%。正常化除息税折旧摊销前盈利9.83亿美元,同比下降8.0%。

公司管理层在财报中指出,2025年第二季度,由于主要运营地区及渠道疲弱,公司在中国的销量表现低于行业水平。尽管表现疲弱,仍在中国实现除息税折旧摊销前盈利率扩张。在韩国,公司销量受到提前发货安排所影响,但在即饮及非即饮渠道中的表现持续优于行业水平。在印度,由于持续引领该市场的高端化发展,公司加速了增长动能。

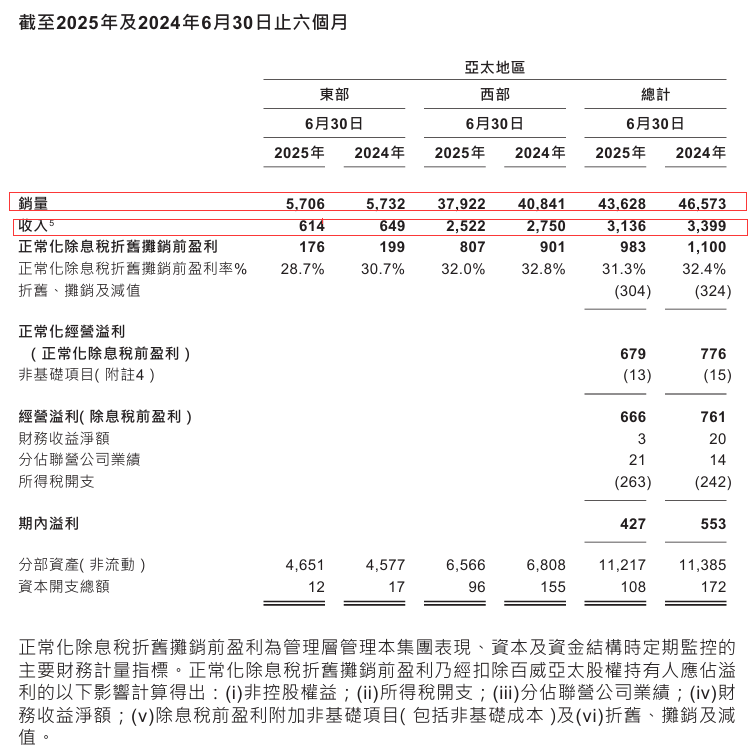

据财报,百威亚太业务按地区划分为亚太地区东部(主要为韩国、日本及新西兰)及亚太地区西部(中国、印度、越南及出口)。

亚太地区东部于2025年第二季度,销量及收入分别减少10.4%及8.4%,而每百升收入增加2.2%。受营收表现、商业投资增加及营运去杠杆化所影响,正常化除息税折旧摊销前盈利减少26.5%。

亚太地区西部于2025年上半年,销量及收入分别减少6.9%及7.1%,而每百升收入减少0.2%。正常化除息税折旧摊销前盈利减少8.8%。

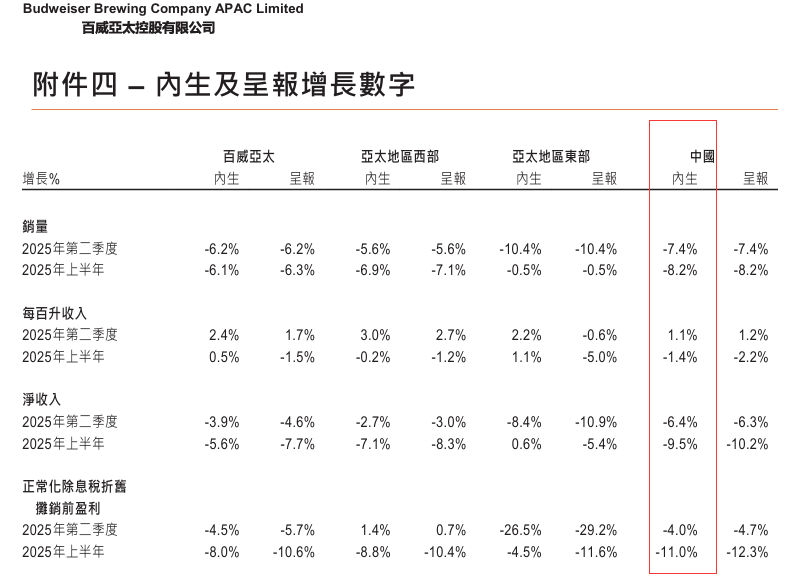

其中,中国市场上半年表现疲软,收入下降9.5%。财报显示,2025年上半年,中国销量减少8.2%,而收入及每百升收入分别减少9.5%及1.4%。于2025年第二季度,受业务布局及渠道表现持续疲弱所影响,销量减少7.4%。收入减少6.4%,每百升收入则得益于品牌组合的正面影响而增加1.1%。正常化除息税折旧摊销前盈利减少4.0%。

关于中国市场,财报提到,“公司渠道扩张策略取得进一步进展,由于非即饮消费场景的持续发展,公司专注在非即饮渠道内带动高端化。于2025年上半年,非即饮渠道带来的销量和收入贡献均取得增长。”在旗舰品牌的带动下,在非即饮渠道内高端及超高端产品组合的销量和收入占比已超越中餐厅渠道的对应占比。此外,报告期内,公司持续投资于百威及哈尔滨,增强产品组合的品牌力,同时提升销售动力。

值得关注的是,今年4月,百威亚太“换帅”,已担任CEO及联席主席7年的杨克卸任,老将程衍俊接棒。

4月1日,百威亚太公告,董事会宣布,公司高级管理层及董事职务变动如下,自2025年4月1日起生效:杨克不再担任首席执行官、联席主席、执行董事及授权代表;程衍俊获委任为首席执行官、联席主席、执行董事及授权代表。据悉,65岁的程衍俊是百威亚太近年来的首位中国籍CEO。简历显示,程衍俊在啤酒及饮料行业拥有逾40年经验,包括于百威英博集团担任酿酒师29年,还曾担任百威亚太供应链与物流副总裁、百威英博全球首席供应链运营官,且在酿酒、采购、物流和创新等多个领域担任领导职务。

二季度为程衍俊担任CEO及联席主席的首个季度,对比一季度,百威亚太啤酒每百升收入重回增长。一季度每百升收入减少1.5%。二季度,受亚太地区品牌组合的正面影响及亚太地区东部的收入管理措施所推动,每百升收入增加2.4%。2025年上半年,每百升收入增长0.5%。

此前,5月8日,百威亚太(01876.HK)披露截至2025年3月31日止三个月的未经审核业绩。期内,啤酒总销量19.74亿公升,同比下降6.1%;收入14.61亿美元,同比下降7.5%;股权持有人应占溢利2.34亿美元,同比下降18.47%;正常化除息税折旧摊销前盈利4.85亿美元,同比下降11.2%。

2月26日,百威亚太(01876.HK)披露截至2024年12月31日止年度的全年业绩。期内,啤酒总销量84.81亿公升,同比下降8.8%;收入62.46亿美元,同比下降8.9%;股权持有人应占溢利7.26亿美元,同比下降14.79%;正常化除息税折旧摊销前盈利18.07亿美元,同比下降6.3%。董事会建议派付7.5亿美元股息,较上一年增加7%。“2024年是好坏参半的一年。”时任首席执行官及联席主席杨克在财报中坦言。

而从当前国内啤酒行业整体表现来看,啤酒龙头企业普遍面临经营挑战。国家统计局相关数据显示,2024年,中国规模以上企业累计啤酒产量3521.3万千升,同比下降0.6%。

“我们将持续以专注的态度及严谨的执行力投资于我们的旗舰品牌,以应对当前的挑战并推动长期增长。”首席执行官及联席主席程衍俊在财报中明确表示。

据大智慧VIP,截至7月31日收盘,百威亚太跌5.82%,报8.260港元/股,总市值1094亿港元。

还没有评论,来说两句吧...