摘要:

...

摘要:

... 近日,有国有大行表态,将“反内卷”列为下半年的重点工作之一。

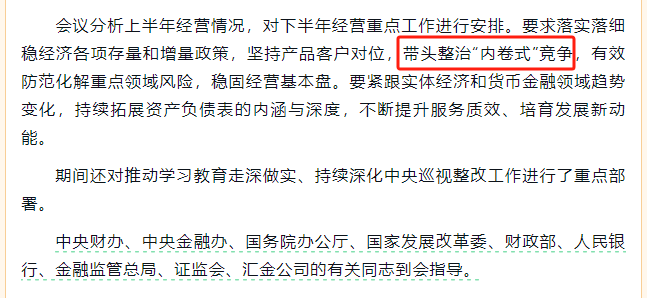

7月30日,召开2025年党建暨年中经营管理工作会议。在对下半年经营重点工作进行部署和安排时,该行明确提到,将“带头整治‘内卷式’竞争”。

“落实落细稳经济各项存量和增量政策,坚持产品客户对位,带头整治‘内卷式’竞争,有效防范化解重点领域风险,稳固经营基本盘。”工行在会议中提到。

《金融时报》记者注意到,这并非工行针对“反内卷”的首次发声。今年年初,工商银行行长刘珺曾在《中国金融》撰文称,“针对银行业低水平‘内卷’问题,进一步强化自律管理,特别是大型商业银行要带头坚决不打‘价格战’。”

同样作为国有大行,中国副行长林立在年初举行的2024年度业绩发布会上也曾明确表示,未来将从统筹发展安全的角度出发,坚持做好量价协同管理,防止价格内卷,维护市场发展的秩序。

“作为行业龙头,工商银行的举措具有较强示范效应。”在苏商银行特约研究员薛洪言看来,“当前监管层对‘提质增效’‘防范恶性竞争’的导向明确,国有大行在落实政策要求、维护行业生态方面通常保持较高一致性,后续预计会有更多国有大行跟进加入‘反内卷’行列。”

记者注意到,自7月初中央财经委员会第六次会议进一步强调“依法依规治理企业低价无序竞争”以来,金融行业“反内卷”风生水起,最近一段时间,全国已有多地银行业协会主动出击,落实反“内卷式”竞争整治工作。

例如,7月22日,广东清远市银行业协会组织召开反“内卷式”竞争自律工作会议。7月24日,广东发布《广东银行业反不正当竞争自律公约(2025版)》,以整治行业“内卷式”竞争,规范银行机构行为,维护市场秩序。

宁夏银行业协会也在行业“内卷式”竞争情况座谈会中指出,破解“内卷”困境、实现可持续发展,关键在于各银行业金融机构应严格遵守国家法律法规,主动遵守自律机制约定,共同落实相关利率政策,构建科学合理的行业评价体系和激励机制,强化差异化管理与发展,深化多方联动治理,提升行业整体运行效率。

实际上,银行业无序的“内卷式”竞争问题,早在去年11月就曾被金融管理部门“点名”。彼时,中国人民银行在《2024年第三季度中国货币政策执行报告》中明确指出,由于市场竞争激烈,银行“内卷”严重,出现了贷款利率“下行快”、存款利率“降不动”的现象,导致存贷款利率与政策利率调整幅度存在较大偏离。

“在多重压力下,我国银行业近年来陷入‘内卷式’竞争,主要表现为非理性的价格战、放松风险管理底线、服务同质化及考核机制扭曲等。”招联首席研究员、上海金融与发展实验室副主任董希淼对《金融时报》记者表示,从客观方面看,产生这些行为的主要原因在于市场有效需求不足,利率中枢下降,导致银行市场竞争趋于白热化。

“除了利率市场化与经济增速换挡的外部压力,更深层次在于行业对规模的盲目崇拜和路径依赖。”薛洪言进一步补充说道,在存量市场竞争中,缺乏差异化优势的银行只能通过低水平手段争夺资源,而考核机制的短期化和利润导向则固化了这种竞争模式,形成“规模扩张—价格血拼—风险积聚”的恶性循环。

在业内人士看来,继国有大行发声之后,未来或将有更多中小银行跟上“反内卷”的步伐。

“只有形成‘堵歪路’与‘开新路’并重的治理格局,才能真正打破内卷的囚徒困境,推动银行业向高质量发展转型。”薛洪言建议,要加快推动银行战略转型,大型银行可聚焦综合化服务和技术赋能,中小银行则应深耕区域市场和特色业务,提升非利息收入占比,通过差异化竞争实现可持续发展。

还没有评论,来说两句吧...