摘要:

...

摘要:

...

上周期货合约价格整体呈下行态势。7月28日受交易所限仓影响,盘面大跌,带动工业品板块回落,甲醇单日暴跌 4%,同时港口累库预期增强,后续期价持续震荡下行,投机多头撤离明显。现货市场区域分化特征突出,华东太仓现货价周跌103元/吨,内地如西北地区厂家库存低位,价格相对坚挺,与港口价差收敛。截至8月1日,太仓进口价2385元/吨,环比前一周下降103元/吨,广东市场价2385元/吨,环比前一周下降85元/吨,鲁南市场价2297.5元/吨,环比前一周下降52.5元/吨,川渝主流市场价2230元/吨,环比前一周下降5元/吨,陕西主流市场价2130元/吨,与前一周持平,内蒙古主流市场价2065元/吨,环比前一周上涨15元/吨。

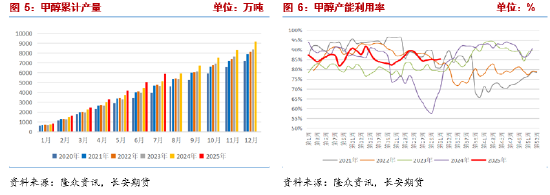

一、供给端:国内、海外供应均有增加预期

供给端,上周甘肃刘化、新疆中泰等装置恢复,国内甲醇产量继续回升,未来一周陕西润中、长青有检修计划,兴化、中石化长城等多套装置重启,预计产量进一步增加。8月1日当周,国内甲醇装置产能利用率85.36%,环比上涨1.39个百分点,同比上涨9.03个百分点;周产量193.01万吨,环比增加3.14万吨,同比增加32.27万吨。当前煤制甲醇装置利润可观,产量大幅回落可能性不大。

海外装置开工率小幅回升,据隆众资讯调研情况,伊朗kimiya恢复正常运行,ZPC提至8成负荷运行,Bushehr临时停车。据隆众统计数据,7月中国甲醇进口外轮最终实际卸货110.69万吨,较6月海关数据减少11.33万吨,主要原因是月底台风天气影响了卸货速度,6月以伊冲突影响有限,目前海上浮仓量较高,且欧洲甲醇受天然气价格持续走低及需求淡季影响,价格持续走低,8月国内进口量预计再度提升。高频数据显示8月1日当周,海外装置开工率70.64%,环比增长0.58个百分点,周产量103.04万吨,环比增加0.85万吨。

二、需求端:下游装置多数亏损,有效支撑不足

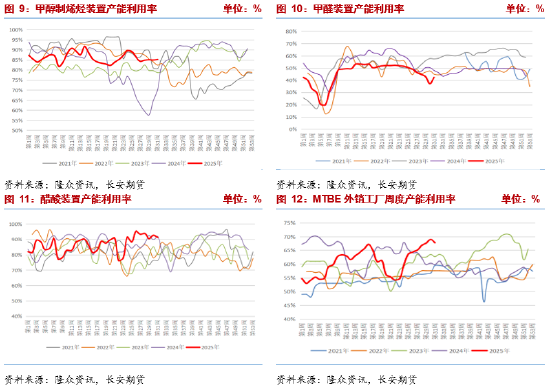

需求端,下游采购积极性不佳,市场成交重心下移。

装置方面,8月1日当周,MTO装置产能利用率85.27%,环比上涨0.32个百分点,同比上涨14.99个百分点。烯烃行业装置产能利用率继续小幅回升,中煤蒙大重启,但浙江兴兴7月30日停车,重启时间未知,江浙地区MTO需求走弱。传统下游装置产能利用率涨跌互现,冰醋酸装置产能利用率91.4%,环比下降1.29个百分点,同比下降0.59个百分点;二甲醚装置产能利用率5.33%,环比上涨0.14个百分点,同比下降5.21个百分点;甲醛装置产能利用率42.47%,环比上涨5.28个百分点,同比下降5.46个百分点;山东MTBE装置产能利用率67.79%,环比下降1.22个百分点,同比上涨7.96个百分点。需求淡季影响下,终端需求整体表现一般,部分品种厂家有主动减产操作。

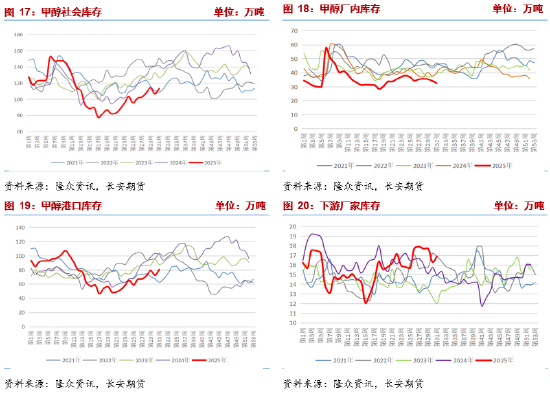

三、库存:8月进口量预期大增,港口库存压力加大

库存方面,上周沿海港口到港量29.54万吨,下游消费一般,港口继续累库,受台风天气影响,港口卸货缓慢,海上浮仓量约18万吨,叠加兴兴停车,需求收缩,港口库存压力加大。内地烯烃外采需求释放,市场成交氛围较好,生产企业去库,整体库存低位,挺价意愿较强,部分厂家惜售。数据方面,8月1日当周,社会库存80.84万吨,环比增加8.26万吨,同比减少20.53万吨。其中,港口库存113.29万吨,环比增加6.73万吨,同比减少28.11万吨;厂家库存32.45万吨,环比减少1.53万吨,同比减少7.58万吨;下游企业库存16.88万吨,环比增加0.59万吨,同比增加1.92万吨。

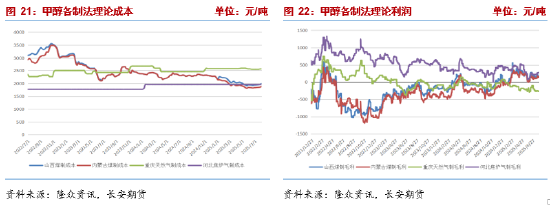

四、成本端:迎峰度夏,煤价坚挺

成本方面,除天然气装置外,煤制与焦炉气制法装置盈利均有所扩大。

煤炭方面,近期煤价连续小幅上涨,时值“迎峰度夏”旺季,同时产地降水供应收缩,港口发运倒挂,贸易商报价坚挺,但电厂自身库存相对安全,暂无大规模补库意愿,市场较为僵持;坑口市场情绪较好,煤矿销售较为顺畅,价格延续涨势。供给端,钢联462家样本矿山产能利用率90.9%,环比减3.1个百分点,日均产量547.4万吨,环比减18.8万吨。近期产地强降雨,部分煤矿停产防汛,同时时值月底,部分完成生产任务的煤矿有减产动作,供应环比收缩明显。国家能源局综合司发布关于组织开展煤矿生产情况核查促进煤炭供应平稳有序的通知,要求年度原煤产量不得超过公告产能,月度原煤产量不得超过公告产能的10%,根据钢联调研情况,对生产影响相对有限。需求端,“迎峰度夏”消费旺季开启,需求整体向上,但南方多地迎来降雨,高温天气有所缓解,电厂日耗出现小幅回落,且多数电厂库存相对安全,采购积极性不高;非电方面,煤化工品种利润可观,企业开工多维持高位,采购相对积极,建材板块需求有所下滑,终端需求表现一般。进口方面,随着内贸煤价格的上涨,进口煤价格优势再次显现,带来阶段性采购需求,但电厂还盘压价,且未形成规模性采购。产地降水及月底部分完成生产任务的煤矿停产减产,供给有所收缩,预计本周将有所恢复;需求方面,时值电煤消费旺季,煤价下方仍有支撑,预计煤价稳中偏强运行。

五、:OPEC+增产及需求预期转弱,油价下挫

8月3日,OPEC+在视频会议中达成关键决议,宣布9月日均增产54.7万桶,此举标志着该组织提前一年完成220万桶/日减产计划的退出,并正式纳入阿联酋新增产能配额,供给端压力上行,与此同时美国公布的多个宏观经济数据构成利空,与特朗普政府关税政策叠加,发市场对全球贸易和经济增长的担忧,市场避险需求显著升高,原油下行压力加大。

六、宏观:靴子落地,市场投机情绪走弱

中央政治局会议召开,对于反内卷的表述由7月初中央财经委员会会议上的“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”表述调整为“依法依规治理企业无序竞争,推进重点行业产能治理”,删除“低价”二字,表明政策重在纠正企业无序竞争行为,而非单纯针对低价,并将“推动落后产能有序退出”改为“推进重点行业产能治理”,表明产能治理将聚焦重点行业,防止在地方政府在政策执行上将“落后产能”泛化,避免“一刀切”式清退,整体措辞更加温和,同时会议对当前经济的评价较为积极,市场对出台进一步经济刺激政策的预期落空,市场投机情绪走弱。

七、总结:港口累库预期增强,甲醇承压下行

上周随着交易所对多个此前涨幅较大的品种限仓及宏观靴子落地,多个品种大幅下挫,市场在强预期落空后再度关注弱需求。当前甲醇供需较为宽松,供给端,国内装置产能利用率与产量均处同期高位,海外供应也有回升预期,受天气影响,近期港口卸货速度偏慢,海上浮仓量大增,加之8月预计进口货源仍处高位,供给端压力增大,另一方面下游装置多数亏损,沿海部分MTO装置停车,需求难有增量,下游采购积极性不足,港口累库压力增大。成本端煤价持续反弹,且短期煤价难降,是为数不多的亮点,但甲醇装置利润相对可观,企业成本压力不大。综上,基于宏观做多情绪消退后,商品市场重回基本面交易,甲醇供需相对宽松,供应持续增加,需求难以匹配,港口累库压力增大,建议偏空思路对待,套利可考虑做多MTO利润。仅供参考。

长安期货:张晨

2025年8月4日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

还没有评论,来说两句吧...