摘要:

...

摘要:

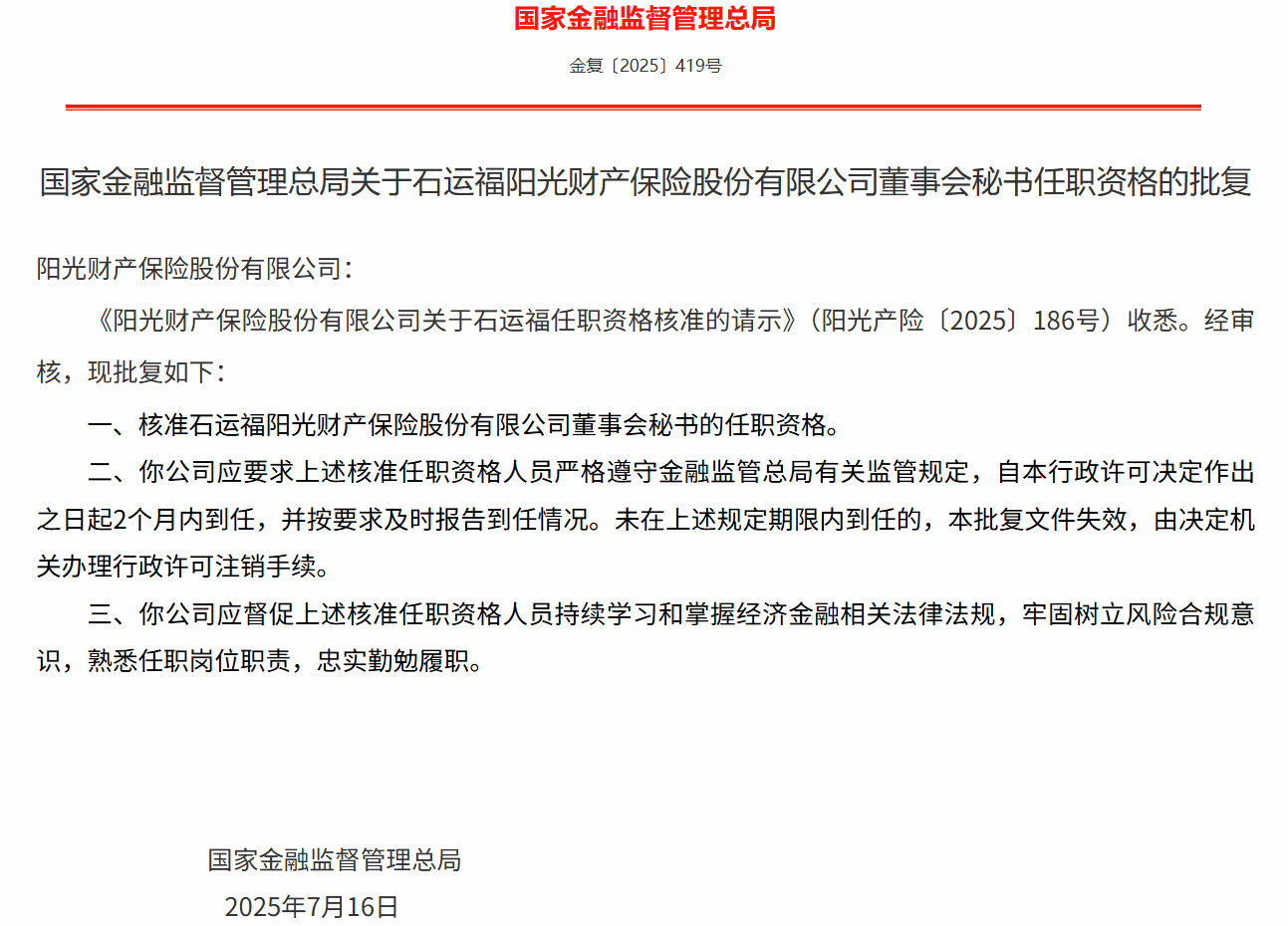

... 2025年7月30日,国家金融监督管理总局发布任职批复,为阳光财险二十年发展历程中的管理层变动画上最新一笔——石运福正式接任董事会秘书,而卸任这一职位的是自2005年公司成立便一路同行的元老杨丰昱。

杨丰昱的二十年

杨丰昱的职业轨迹几乎与阳光财险的发展历程同步。2005年公司成立之初,这位1970年出生的会计师便加盟团队,从河南分公司财务部副总经理(主持工作)起步,逐步展现出在财务领域的专业能力。在河南分公司任职期间,他历任财务部总经理等职,深度参与了这家新兴险企在中原地区的业务布局,奠定了扎实的基层经验。

随着公司规模扩大,杨丰昱于2010年代初期调任阳光保险集团总部,先后担任财务部协理、企划财务部协理等职。2017年前后,他调任阳光财险信用保证保险事业部,历任企划财务部副总经理、财务管理部总经理及事业部副总经理。

2021年成为杨丰昱职业生涯的高峰。这一年10月,他开始担任阳光财险董事会秘书兼财务负责人,一个月后又添投资负责人、首席投资官两项要职,形成了横跨财务、投资、公司治理的权力格局。

转折始于2023年四季度,杨丰昱首先卸任财务负责人,由陈东鹏担任临时财务负责人(直至2024年12月才获监管正式批准);2025年一季度,其投资负责人与首席投资官职务移交副总经理刘迎春;至2025年7月董事会秘书职务交接完成,杨丰昱在阳光财险的职务已近乎清空。

元老集体退场

杨丰昱的职务收缩及最终谢幕并非孤立现象。另一位与杨丰昱同期加盟的元老朱仁栋,于2025年1月悄然卸任副总经理兼总精算师职务,其负责的精算体系曾是阳光财险产品创新的核心竞争力。

与杨丰昱职务的平稳交接不同,朱仁栋留下的总精算师职位空缺超过半年——2025年1月由集团调任的刘博仅担任临时总精算师4个月便离任,另一候选人冯雪隐也未能顺利接任,拟任仅两月便从高管名单撤下。

将观察视角扩展至阳光保险集团层面,2025年3月,集团执行董事赵宗仁、王永文因年龄原因同时辞任,其中赵宗仁曾任阳光财险副董事长,是创业初期核心管理层成员。董事会随即提名2007年加入的王霄鹏为执行董事候选人,标志着集团层面也进入创业团队与中生代管理层的交替阶段。

更早之前的2022年7月,曾任职于人保、人保健康的华山加盟阳光财险出任总经理,取代了原副总经理王霄鹏的主持工作角色,这是公司首次引入具有大型国有险企背景的职业经理人担任总经理,打破了创始团队对核心管理岗位的垄断格局。

截至2025年二季度,阳光财险副总经理层级中,仅余刘迎春与石运福两位2005年同期入职的“60后”元老。

其中刘迎春的职业路径始于河南南阳油田支公司经理,逐步晋升至河南省分公司总经理、公司总经理助理,2017年起任副总经理,长期深耕车险等核心业务一线。

石运福则专注信息技术领域,早期职业生涯始于中国人民保险公司山东分公司,历任信息技术处科长、信息技术部副总经理,曾任山东潍坊人保产险分公司副总经理,2004年加盟阳光财险筹备组,为公司创始团队成员。2005年阳光财险成立后,其职务逐步调整——先后负责信息技术相关工作,主导核心业务系统建设;历任河南省分公司副总经理(主持工作)、总经理,浙江省分公司总经理等分支机构管理职务;兼任网电事业部总经理期间推动电销、网销渠道数字化;后任阳光保险集团信息技术副总监,参与集团科技资源整合。

随着杨丰昱等元老逐步淡出业务一线,阳光财险的管理层结构正经历二十年来最深刻的变革。这场变革的成效,不仅取决于新任管理者的能力素质,更在于能否建立起可持续的人才培养与更替机制。

净利润两年腰斩

近年来,阳光财险的业绩呈现“规模增、利润弱”的失衡态势。

数据显示,2020年至2024年,公司保险业务收入持续攀升,从374.4亿元稳步增至478.7亿元,五年间保持扩张势头;但净利润却剧烈震荡,且在2024年再次出现大幅度跳水,2020年为14.2亿元,2021年降至4.4亿元,2022年突破至16亿元后,2023年降至9.8亿元,2024年进一步大幅回撤至6.1亿元——较2023年下降超37%,较2022年的阶段性高点更是下降超60%。保费收入的持续增长未能有效转化为利润,“增收不增利”的特征愈发明显。

利润的大幅回撤,核心症结在承保端——赔付与费用支出的双重攀升,不断推高承保成本。

2023年,阳光财险的承保综合成本率已达98.7%,逼近盈亏平衡红线;2024年这一指标进一步升至99.6%,盈利空间被严重挤压。其中,综合费用率、综合赔付率分别为30.68%、68.94%。具体业务看,车险承保综合成本率99.1%,仅实现承保利润2.4亿元;非车险业务占比虽提升至44.2%(农险、健康险贡献较大,同比增长94.8%),但受赔付成本上升影响,盈利能力仍显乏力。

外部冲击进一步加剧了2024年的利润压力。当年“摩羯”“贝碧嘉”“普拉桑”等台风频发,给公司带来数亿元巨额赔付,直接侵蚀本就薄弱的利润;同时,市场竞争加剧迫使公司加大营销投入,多元营销虽推高市场份额,却也导致营销费用和手续费支出激增,进一步压缩了盈利空间。

进入2025年一季度,阳光财险业绩出现回暖迹象。当期净利润3.5亿元,同比激增141.6%;保险业务收入129.99亿元,同比增长4.5%。得益于综合费用率下降,综合成本率降至98.49%,降本增效初见成效;财务及综合投资收益率亦较上年同期提升,承保与投资两端均现改善。不过,车险业务仍承压,保费收入60亿元,同比下滑7.9%,增长压力尚未完全缓解。

合规问题同样不容忽视。7月15日,国家金融监督管理总局咸阳监管分局发布行政处罚决定,阳光财险咸阳中心支公司因存在“直营业务虚挂中介”“财务数据不真实”两项违规行为,被处以28.6万元罚款。时任该支公司总经理马利涛被给予警告并罚款4.5万元,时任业务管理部负责人都苏智被给予警告并罚款1万元。

值得注意的是,这并非阳光财险首次因违规受罚。公开信息显示,2025年上半年,阳光财险已累计收到20张监管处罚,涉及“财务业务数据不真实、虚构保险中介业务、虚列薪酬、欺骗投保人、编制虚假材料”等问题,罚金合计超560万元。

还没有评论,来说两句吧...