摘要:

...

摘要:

... 出品:新浪财经上市公司研究院

文/夏虫工作室

近日,更新定增材料。公司此次定增自去年6月启动已超一年之久,拟募8.5亿元,其中6亿元用于揭阳大南海石化工业区项目,2.5亿元用于补流。

公司自2022年后股价开启走强,从低点启动至高峰,期间股价涨幅超20倍。截止8月6日,公司股价为175元/股,自2022年11月至今涨幅也超15倍。

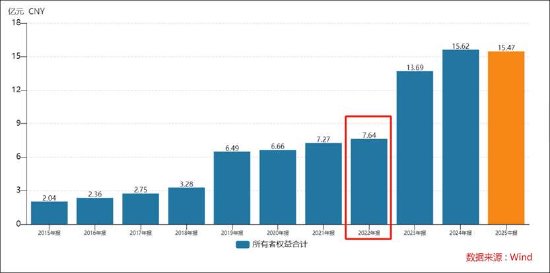

然而,公司走牛的股价与基本面似乎背离。2025年半年报显示,公司营收开始下滑,净利润暴跌。数据显示,今年上半年,惠城环保实现营业收入5.64亿元,同比下降5.09%;归属于母公司股东净利润502.04万元,大幅下降85.63%。

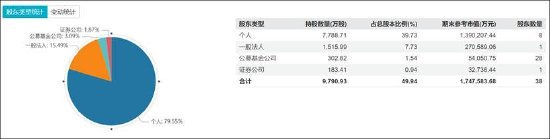

公司股价与基本面形成的巨大反差,引发投资者“庄股”质疑。惠城环保是否属于“庄股”我们不得而知,但从持股结构看,公司专业机构投资者持股少,个人持股占比近八成,且十大流通股东以自然人为主。此外,公司股东户数相对较少,在一万户上下浮动。

颇为巧合的是,曾经的大牛股左江科技也曾同样呈现出“基本面弱、股价牛、专业投资机构少”等特征,但左江科技最终因重大财务造假而退市。基于上述巧合,甚至部分投资发出“惠城环保是否可能成为下一个左江”的质疑。

大牛股惠城环保为何遭受如此大争议?为何专业机构少?基于上述一系列疑问,我们对其进行深度复盘。

业绩放量前的精准入股有无利益输送?

公司旗下东粤环保目前为公司业绩核心来源。

值得注意的是,在其业绩放量前,神秘自然人股东却精准入股。

2022年,东粤环保实现营业收入为0万元,净利润为84.58万元;2023年,东粤环保实现营业收入为7.38亿元,净利润高达1.93亿元。

然而,2023年业绩放量前夕,自然人股东精准入股。

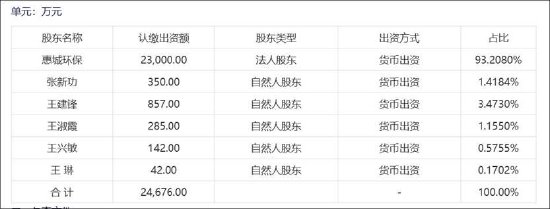

惠城环保于2022年10月27日分别召开的第三届董事会第十一次会议以同意6票、反对0票、弃权0票,第三届监事会第十一次会议以同意3票、反对0票、弃权0票的结果审议通过《关于全资子公司增资及公司放弃部分优先认购权暨关联交易的议案》。同意全资子公司广东东粤环保科技有限公司(简称“东粤环保”)将注册资本由20,000万元增加至24,676万元,增资价格为每股人民币1元(以下简称“本次增资”)。公司及自然人张新功、王建锋、王淑霞、王兴敏、王琳以现金方式共同认购广东东粤新增注册资本合计4,676万元。

上述交易完成后,上市公司100%控股变为下降至93.21%,而自然人股东持股比例为6.79%。

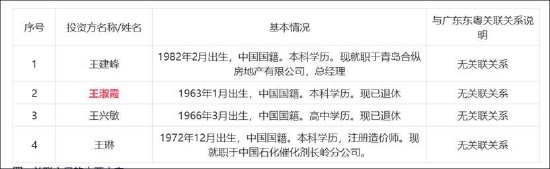

上述自然人股东有两点比较值得关注,其一,实控人张新功也在列,其二,自然人股东之一王琳现就职于催化剂长岭分公司,属于国企公司。需要指出的是,公司实控人张新功曾任职中石化长岭分公司经历。

公司业务模式或较为依赖国企。据公告显示,惠城环保客户对FCC催化剂(新剂)产品的采购大部分采用每年度末或年初招标形式确定并签署框架协议,其与中国化工旗下炼油企业、山东清河化工科技有限公司、寿光市联盟石油化工有限公司、山东神驰化工集团有限公司、利华益利津炼化有限公司、山东清河化工科技有限公司等炼油企业都有持续有效的框架协议,各客户依据框架协议实施订单发货。

值得注意的是,2022年曾有投资者对公司发出疑问,即公司怎样应对原有国企客户采购政策的调整导致公司销售收入较同期有所下降的情况?

对此,公司称,为应对原有国企客户采购政策的调整,公司一是积极与国企客户对接,争取恢复国企客户的正常销售。

事实上,公司旗下东粤环保也获得了国企广东石化大单,如今成为公司核心基本盘。即其与广东石化签署《石油焦制氢灰渣委托处置协议》。广东石化委托广东东粤处理处置其2000万吨/年重油加工工程(简称“炼化一体化项目”)产生的石油焦制氢灰渣及催化裂化废催化剂,目前该项目年收入超7亿元,成为惠城环保业绩基本盘。

公司旗下子公司广东东粤化学科技有限公司(以下简称“东粤化学”)为20万吨/年混合废塑料资源化综合利用示范性项目主要承接主体。在该项目见试产前夕,神秘自然人股东也同样悄然入局。

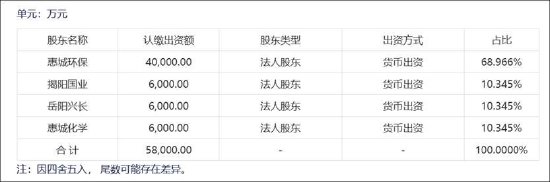

惠城环保于2023年8月30日召开的第三届董事会第二十三次会议、第三届监事会第二十次会议及2023年9月15日召开的2023年第四次临时股东大会,审议通过《关于全资子公司增资及公司放弃优先认缴出资权暨关联交易的议案》。公司全资子公司东粤化学拟将注册资本由40,000万元增加至58,000万元,增资价格为每股人民币1元(以下简称“本次增资”)。揭阳大南海石化工业区国业实业投资发展有限公司(以下简称“揭阳国业”)、石化股份有限公司(以下简称“岳阳兴长”)及青岛惠城化学有限公司(以下简称“惠城化学”)以现金方式共同认购东粤化学新增注册资本合计18,000万元,公司放弃本次增资的优先认缴出资权。本次增资完成后,公司对东粤化学的出资额不变,持股比例下降至68.97%,仍为东粤化学的控股股东。

1月3日下午,东粤化学20万吨/年混合废塑料资源化综合利用示范项目中交仪式在大南海石化工业区举行,标志着首套创新性的废塑料资源化综合利用装置在揭阳基本建成并将投入试生产。

自然人王淑霞又再次于今年2月悄然现身东粤化学股东名单之列。

至此,我们疑惑的是,上市公司承担项目主要工程建设,个人股东为何在项目投产前夕精准入股,这种交易安排有何玄机,是否合理?上述自然人股东在项目曙光前夕,精准入局究竟是巧合还是涉嫌利益输送?

上市公司有没有被掏空?不同比例财务资助

2023年1月,公司发布财务资助公告。公告显示,为支持公司控股子公司东粤环保的业务发展,补充其生产经营所需的流动资金,公司拟以自有资金向东粤环保提供不超过7,000万元人民币的财务资助,借款期限不超过12个月,借款利率不低于中国人民银行公布的同期贷款基准利率。本次财务资助事项的有效期为自董事会审议通过之日起12个月,上述额度在授权期限范围内可以循环滚动使用。

上述两点值得关注,其一,不上股东大会;其二,小股东并不同比例资助。

本次财务资助事项已经公司第三届董事会第十三次会议、第三届监事会第十二次会议审议通过,无需提交公司股东大会审议。

创业板《股票上市规则》第7.1.13条,上市公司提供财务资助需要经全体董事的过半数通过且出席董事会会议的三分之二以上董事审议同意并及时披露;且构成以下情形的需提交股东大会审议:单笔财务资助金额超过上市公司最近一期经审计净资产的10%;被资助对象最近一期财务报表数据显示资产负债率超过70%;最近十二个月内财务资助金额累计计算超过上市公司最近一期经审计净资产的10%。

本次提供财务资助后,公司提供财务资助总余额为7,000万元人民币,占公司最近一期经审计净资产的比例为9.63%,可谓精准“踩线”避开10%的股东大会审议红线。

其他小股东未同比例资助是否可能涉嫌侵犯上市公司利益?又是否可能涉嫌侵占上市公司资金之嫌?

在上市公司与关联方资金往来,都是监管重点关注较低,尤其涉及小股东关联牵扯实控人等更是监管关注重点。根据《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》第五条规定,上市公司不得将资金直接或者间接地提供给控股股东、实际控制人及其他关联方使用。

深交所《规范运作指引》规定,上市公司对控股子公司、参股公司提供财务资助的,该公司的其他股东原则上应当按出资比例提供同等条件的财务资助。

其他股东原则上应按出资比例提供同等条件的财务资助,这是为了防止上市公司利益向关联方输送,确保财务资助的公平性和合理性。值得注意的是,东粤环保小股东实控人张新功也在名单之列,而小股东并未同比例资助,这种最低标准又是否可能侧面反映公司治理状况?上市公司利益又该如何保障?

根据监管规定,如其他股东未能以同等条件或者出资比例向该公司提供财务资助的,应当说明原因以及上市公司利益未受到损害的理由,上市公司是否已要求上述其他股东提供相应担保。

对于小股东未同比例资助说明,公司解释称,本次财务资助对象为公司持股 93.2080%的控股子公司,公司对其具有实质的控制,公司能够对其实施有效的业务、资金管理的风险控制,确保公司资金安全。本次提供财务资助事项决策程序合法合规,且将按照实际使用金额与不低于中国人民银行公布的同期贷款基准利率结算利息,不存在向关联方输送利益的情形。经协商,广东东粤其他股东未就本次财务资助事项提供同比例财务资助及担保。本次提供财务资助事项不存在损害公司及股东,特别是中小股东利益的情形。

东粤环境系东粤环保的全资子公司,东粤环保系公司控股子公司;东粤环保的其他股东为王建锋、张新功、王淑霞、王兴敏、王琳,合计持股比例为6.79%,占比较低。

东粤环保所承建的石油焦制氢灰渣综合利用项目系全国首套,项目建设初期,投资规模大、实施难度大、效益实现有较大风险。王建锋、王淑霞、王兴敏、王琳具备一定的行业资源及资金实力,基于对惠城环保技术储备和研发实力的信任,对东粤环保进行了投资;张新功作为惠城环保控股股东、实际控制人,对东粤环保出资,主要考虑与惠城环保共担风险等因素。

至此,我们不解的是,为何不在项目早期建设前期共担风险,而在项目即将放量前突击入股?

还没有评论,来说两句吧...