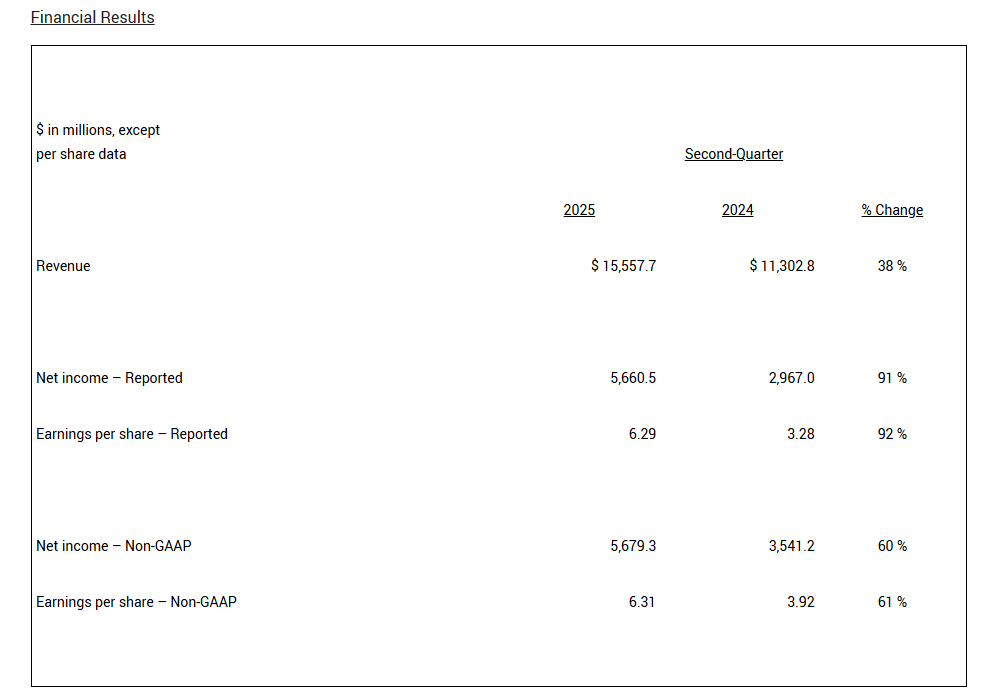

摘要:

...

摘要:

...

经济学家普遍预计英国央行本周将降息25个基点,投票或再度呈现三足鼎立的格局,缩表前景也是市场关注的焦点。

英国央行将于北京时间19:00公布利率决议、会议纪要和货币政策报告,预计其将第五次下调关键利率。英国央行行长贝利将在30分钟后召开货币政策新闻发布会。尽管通胀仍处于高位,但就业市场已出现明显降温迹象,在此背景下,英国央行仍选择谨慎解除对经济的限制。

在某种程度上,英国央行面临的挑战与美联储相似。通胀上升主要源于政府对公用事业定价和税收的决策。多数政策制定者预计,通胀将随经济增长乏力而回落,但担忧过快降息会延缓这一进程。

然而,部分政策制定者认为,消费者价格不太可能维持当前增速,反而担心若借贷成本居高不下,会导致过多岗位流失,最终使通胀跌至央行2%目标以下。美联储政策制定者在如何应对更高关税问题上,也存在类似分歧。

对于英国央行由9人组成的货币政策委员会(MPC)而言,平衡这些冲突风险的方式是每三个月将关键利率下调25个基点——投资者预计周四这一模式将重演。对多数委员而言,这一节奏既能保持关键利率的限制性,又能减轻对经济活动的抑制程度。

“货币政策委员会对劳动力市场和通胀风险均持谨慎态度,”摩根士丹利经济学家在给客户的报告中写道,“数据仍杂乱无章,全球环境高度不确定。在这种情况下,我们认为未来的政策路径只会延续现状。”

英国央行强调,关税对全球经济增长的影响,是权衡其最终重要性的关键。

今年初,英国经济表现强劲,这得益于对美出口增长——美国企业为应对预期中的关税上调而增加库存。与其他在一季度因“提前行动”获得提振的欧洲经济体一样,英国在截至6月的三个月里经济增速明显放缓。

英国经济可能重返十余年来的疲软增长状态,这意味着失业率将继续上升。然而,通胀再次显现粘性,6月升至3.6%。

鉴于未来几年通胀可能高于或低于预期的风险仍存,经济学家预计,货币政策委员会将像5月那样分为三派。

他们预计至少5名委员支持再次降息25个基点,部分委员可能反对任何幅度的降息,另有部分委员可能支持降息50个基点。美国银行和巴克莱经济学家预计投票结果为5-2-2,摩根士丹利则认为是7-1-1。

无论具体构成如何,这种三足鼎立的分歧将强化市场预期——英国央行将坚持“渐进且谨慎”的降息路径。其新预测可能与5月发布的预测相差无几,也暗示每季度一次的降息节奏将延续。

但鉴于英国经济面临多重逆风,英国央行很可能连续降息。

“财政政策正在收紧,今年晚些时候的预算可能包含进一步增税,”牛津经济研究院顾问迈克尔·桑德斯(Michael Saunders)表示。他曾在2016年至2022年担任货币政策委员会委员。“贸易政策不确定性仍高,抑制了投资和招聘。一些大型经济体的贸易转移可能进一步强化对英国的通缩效应。”

缩表前景

投资者还将关注周四英国央行国债抛售计划的未来线索,市场猜测该央行可能开始放慢英国国债持仓缩减速度。

英国央行将在发布货币政策决定的同时预计将公布所谓的“量化紧缩(QT)”进程评估。尽管不太可能明确10月起一年内缩减资产负债表的规模,但将揭示官员对当前每年1000亿英镑(合1330亿美元)缩减速度的看法。

债券策略师预计缩减速度将放缓。英国央行6月调查显示,多数人认为应降至600-800亿英镑。若缩减幅度超预期,可能有助于支撑市场,尤其是近年来因政治动荡和养老金需求下降而受挫的长期国债。

“市场对此次量化紧缩决定尤为关注,因近期长端收益率波动剧烈,希望从年度评估中找到线索,”花旗集团伦敦策略师杰米·瑟尔(Jamie Searle)表示。他称,若有迹象显示政策制定者认为量化紧缩影响了政策宽松的传导,可能在短期内助收益率曲线走平。

今年,英国央行计划通过让870亿英镑债务自然到期,加上130亿英镑主动抛售,来缩减国债持仓——后者使其在全球央行中显得与众不同。官员们旨在通过回购操作(近几个月使用量激增)提供流动性,让市场摆脱多年的流动性过剩。

英国央行8月政策报告通常会评估这些国债抛售对收益率、经济和市场功能的影响。一年前,英国央行称量化紧缩对市场影响有限,仅将英国国债期限溢价上升的约10个基点归因于该计划。但自那以后,多名官员语气更趋谨慎。

6月,利率制定者凯瑟琳·曼(Catherine Mann)称,降息与量化紧缩之间存在矛盾,警告国债抛售可能因推高长期收益率而阻碍经济。行长贝利表示,货币政策委员会在做决定时必须考虑收益率曲线陡峭化,今年的决定将“更有讨论价值”。这些言论已调整了市场预期。

“我们将密切关注货币政策委员会是否对未来量化紧缩速度表示担忧,”德意志银行首席英国经济学家桑杰·拉贾(Sanjay Raja)表示。

市场人士曾呼吁英国央行将主动抛售的证券从长期国债转向其他品种。今年早些时候,英国30年国债收益率因反复抛售升至1998年以来最高,这让财政大臣蕾切尔·里夫斯(Rachel Reeves)头疼不已。其中一次动荡导致英国央行推迟了长期国债抛售。

包括蒙特利尔银行的劳伦斯·穆特金(Laurence Mutkin)在内的部分策略师甚至建议,英国央行应停止抛售长期国债,以控制市场供给和收益率。另一些人则怀疑英国央行不会这么做,因这种转变无异于承认量化紧缩对市场产生了显著影响。

整体资产负债表缩减速度放缓,仍可能掩盖主动抛售的增加。

“可能没有好的选择,”穆特金表示,“问题只是压力将来自何处:长端收益率,还是中短端互换利差。”

还没有评论,来说两句吧...