摘要:

...

摘要:

... 财联社8月7日讯(编辑 杨斌)随着7月以来债市调整,债券借贷成交再度创下新高。

财联社注意到,7月,债券借贷成交额超过4.8万亿元,且出现了单日成交超3000亿元的历史峰值。业内分析,本轮机构构主要通过借贷10年国开+30年国债进行现券端的做空,与今年一季度较为相似。而在达到峰值后,近期债市借贷日成交已有回落。

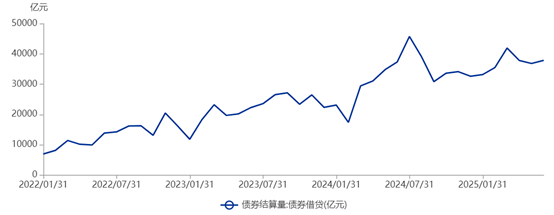

数据显示,近年来,债券借贷的成交日趋活跃。今年上半年,债券借贷累计成交22.30万亿元,同比增长28.83%。在去年7月和今年3月,债券借贷的月成交额均超过4万亿元,分别约4.6万亿和4.2万亿,为历史最高。

图:债券借贷月成交额

(资料来源:Choice数据,财联社整理)

(资料来源:Choice数据,财联社整理)从去年以来两段债券借贷成交额攀升的过程看,均发生在债市单边行情中,即去年上半年债市走牛和今年一季度债市调整。7月债市再度明显调整,10年国债活跃券收益率最多上升了12BP至1.75%。而最新数据显示,7月债券借贷成交额创下新高,超过4.8万亿元。根据外汇交易中心的披露数据,7月25日债券借贷单日成交超过3000亿元,同样是历史极值。

图:7月分券种债券借贷成交额

(资料来源:Wind数据,财联社整理)

(资料来源:Wind数据,财联社整理)由于借券可以用来做空,债券借贷规模时常被视作债市的空头力量。

固收首席张伟此前的研究指出,从机构借债目的来看,债券借贷成交活跃度对债市方向并无直接指引。当机构出于融资加杠杆或单向卖出债券的需求时,两者分别指向做多和做空,因此单纯看到债券借贷量增加并不能给出多头或空头力量增加的结论。套利或套息策略需要构建多空组合以对冲利率风险,对债市影响也呈中性。

当前,债券借贷的主要券种是国债和政策性金融债,7月分别成交了2.6万亿和2.2万亿元。

固收首席颜子琦的数据显示,7月10年国债的借贷量并不高,而主要是国开债的借贷余额持续回升,活跃券250210借贷集中度快速上行,与今年一季度类似。30年国债方面,老券230023借贷量维持高位,活跃券2500002借贷量明显上行。因此,本轮机构主要通过借贷10年国开+30年国债进行现券端的做空,与今年一季度较为相似。

另有市场人士分析,债券借贷的日成交量达到历史峰值也可能意味着债市的空头交易已十分拥挤。债券借贷日成交上一次超过3000亿元的历史峰值,出现在2024年10月8日,权益“9.24”行情启动并达到沸点。之后债券借贷成交便迅速回落,债市企稳。

进入8月后,债券借贷的日成交额回落到2500亿左右的水平。债市收益率的上行暂时结束,10年国债收益率回到1.70%左右。

值得注意的是,8月1日财政部公告,对8月8日起新发行的国债、地方政府债与金融债券的利息收入恢复征收增值税,在此之前发行的债券仍免收增值税。市场普遍认为此举利好老券、利空新券,而新老券套息交易正是债券借贷的一大交易策略,传统的新老策略可能会发生一些变化。

张伟介绍,新老券利差在每个新券周期内总体呈现先回升、后回落的周期性的规律特征。若判断后续新老券利差回升,则借次新券卖出并买入新券,形成多新券+空次新券的组合。若判断后续新老券利差回落,则借新券卖出并买入次新券,形成多次新券+空新券的组合。

市场人士分析,国债新券由于增值税的原因,有5-10bp的发行溢价,导致新券发行收益率上升同时换券进程延缓。因此对于近期新发的国债,多新发券、空老券不再是个好策略。

还没有评论,来说两句吧...