摘要:

...

摘要:

... 原标题:净利增幅75%,共揽保费2595亿元!76家非上市财险机构上半年成绩单:国泰产险保费同比收窄35%;黄河财、长江财等8家亏损

来源:险企高参

76家非上市财险机构发布了2025年第二季度偿付能力报告。

截至目前,有76家非上市财险机构发布了2025年第二季度偿付能力报告。

据《险企高参》统计,76家机构上半年累计保险业务收入约2594.91亿元,同比增长约7.48%。其中,前十家机构的收入合计约1610.86亿元,占比超过六成。

盈利方面,报告期内76家非上市财险合计净利润约92.55亿元,同比大幅增长75.21%。76家机构中,有68家实现盈利,比去年同期盈利机构数量增加16家。

与财险公司净利润息息相关的综合成本率指标上,今年第二季度有明显优化,综合成本率超过100%的机构有39家,较去年同期下降5家。此外,有49家财险机构综合成本率同比下降。

此外,今年上半年财险机构投资收益改善更为明显。经简单计算,76家非上市财险机构投资收益率平均值为1.8%,2024年同期则为1.27%;综合投资收益率平均值为1.96%,2024年同期则为1.67%。

偿付能力充足率方面,75家非上市财险机构(剔除东吴财险)中有45家的核心、综合偿付能力充足率呈下降态势。在风险综合评级方面,获的A类及以上评级的共有20家,B、BB、BBB的有51家,C类及以下有4家。

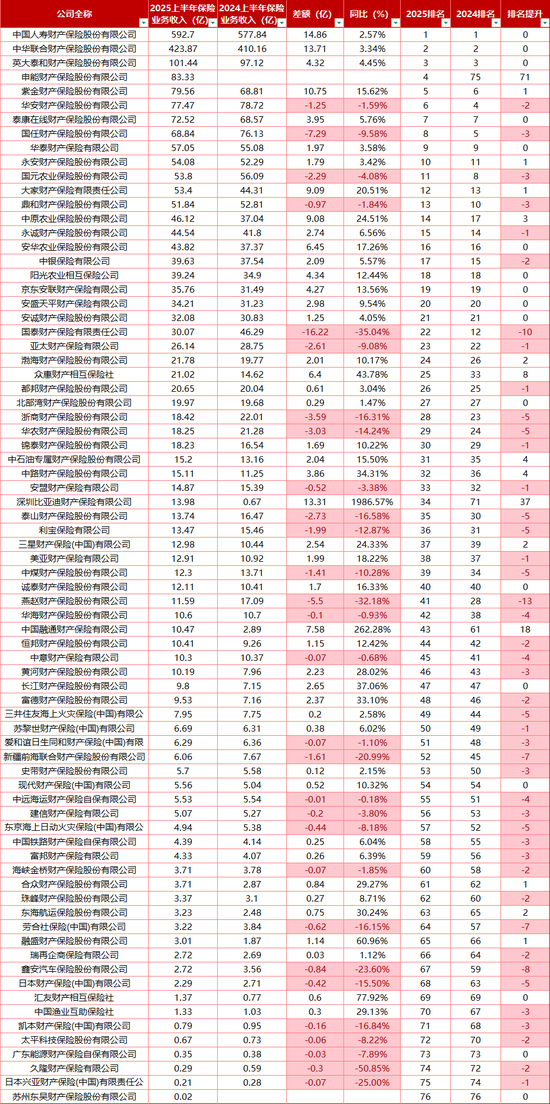

国寿、中华、英大上半年保费规模超百亿

前十名机构收入占比六成

《险企高参》根据各司2025年二季度偿付能力报告统计,76家非上市财险机构合计保险业务收入约2594.91亿元,同比增长约7.48%。其中,45家机构正增长,29家机构负增长(申能财险、东吴财险无同比数据)。

排名前十的机构保险业务收入合计为1610.86亿元,占到合计收入的62.07%。在这其中,仅国寿财险、中华联合财险、英大泰和财险保险业务收入超百亿。值得一提的是,刚成立不久的申能财险已跻身前四。

具体公司的保费收入表现来看,排名前十的公司分别为:国寿财险592.7亿元位居首位,中华联合财险以423.87亿元紧随其后位列第二。英大泰和财险以101.44亿元稳居第三,申能财险则以83.33亿元排名第四。紫金财险凭借79.56亿元收入位列第五,华安财险以77.47亿元位居第六,泰康在线以72.52亿元排名第七。国任财险以68.84亿元位列第八,华泰财险以57.05亿元排名第九,永安财产财险则以54.08亿元位列第十位。

“TOP10”之后,国元农险保费53.8亿元,大家财险、鼎和财险,分别为53.4亿元、51.84亿元。中原农险与永诚财险表现抢眼,上半年保费收入分别达到46.12亿元、44.54亿元。安华农险收获43.82亿元保费。

上文提到,76家机构中,有29家机构保费收入呈现负增长。其中,保费收入与去年同期相比落差较大的几家有:国泰产险、浙商财险、华农财险、泰山财险、利宝保险、中煤财险、燕赵财险、前海财险等。

例如国泰产险今年上半年保费收入30亿元,去年同期保费为46.3亿元,缩水了超16亿保费,同比降幅35%;燕赵财险今年上半年保费收入11.6亿元,较去年同期的17亿元降幅32.2%。浙商财险、华农财险上半年保费较去年同期也分别下降了16.3%、14.2%。

保费对比

16家机构扭亏为盈,仅8家亏损

今年上半年,整个保险行业盈利能力都有不错的涨幅。60家非上市人身险企上半年合计实现净利润约293.45亿元,同比增长234.84%,上半年的净利润额已超去年全年。财险机构虽涨势没有这么迅猛,但也同比增长超七成。

76家非上市财险上半年净利润合计约92.55亿元,同比增长75.21%,68家盈利(比去年同期盈利数量增加16家),仅8家亏损。

财险净利前十机构呈阶梯分布:国寿财盈利24.28亿元领跑、英大泰和财险10.53亿元、中华联合财险以8.22亿元位居第三、、鼎和财险实现6.55亿元净利润、永安财险盈利3.23亿元……

在“TOP10”之后,申能财险实现净利润1.96亿元,泰康在线同期盈利1.95亿元。中石油专属取得1.72亿元净利润,国任财险与富邦财险分别以1.67亿元和1.62亿元呈现稳健发展态势,中银保险录得1.52亿元净利润,众惠财产相互1.06亿元。

亏损阵营中,日本兴亚财险和东吴财险分别净亏损0.02亿元,黄河财险亏损0.07亿元,融盛财险亏0.19亿元。长江财险当期净亏损0.28亿元,太平科技紧随其后亏损0.33亿元。现代财产与新疆前海联合财险分别以0.44亿元和0.51亿元的亏损规模持续承压。

同期,有16家机构净利润同比扭亏为盈,包括国泰财险、永诚财险、诚泰财险、安盛天平财险、中国渔业互助、泰山财险、中路财险、恒邦财险、大家财险、安盟财险、东海航运、海峡金桥财险、珠峰财险、合众财险。

同比持续亏损的机构分别为,国元农险、利宝保险、现代持续、中远海运财产自保、史带持续、鑫安汽车持续、长江持续、美亚持续、融盛持续、劳合社、汇友财险、瑞再企商、东京海上日动火灾保险、安诚财险。

净利润对比

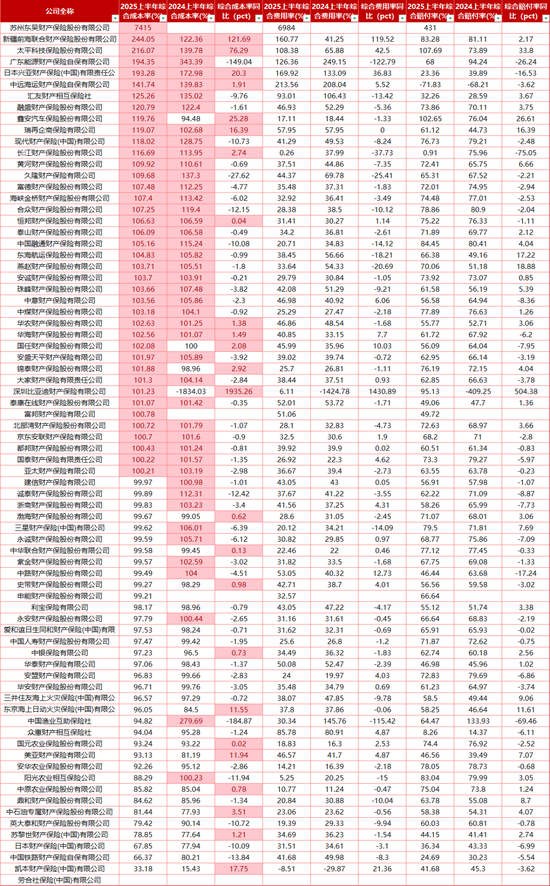

东吴财险综合成本率超7000%

行业分化明显

与财险机构净利润息息相关的综合成本率,在今年第二季度有明显优化,综合成本率超过100%的机构有39家,较去年同期下降5家。此外,有49家财险机构综合成本率同比下降。

2025年上半年非上市财险机构综合成本率呈现明显分化态势,综合成本率低于100%的机构达36家。凯本财险以33.18%的超低指标持续领跑同业。合资机构日本财险与苏黎世财险分别以67.85%及78.85%的成绩紧随其后。中石油专属财险81.44%、鼎和财险84.62%共同形成稳定态势。两家农险机构中原农险85.82%与阳光农险相互88.29%均实现承保盈利。互助险中众惠相互为94.04%、中国渔业互助为94.82%。末段阵容包括东京海上日动96.05%、三井住友海上火灾96.57%,以及华安财险96.71%等多家机构,均实现100%以下的控制水平,建信财险以99.97%紧贴合格线。

综合成本率高于100%的机构则有39家。刚成立不久的东吴财险以7415%综合成本率断层领跑,新疆前海联合财险、太平科技分别录得244.05%和216.07%的指标数据,三家公司经营压力尤为突出。广东能源财产自保、日本兴亚财险紧随其后,综合成本率分别达到194.35%与193.28%,构成第二压力梯队。

从综合成本率同比下降的角度来看,渔业互助、广东能源自保分别以184.87个百分点、149.04个百分点的降幅成为降费增效最显著企业。久隆财险综合成本率降低27.62个百分点。铁路自保、诚泰财险与合众财险成本率分别收窄13.84、12.42和12.15个百分点,形成中等幅度优化梯队。合资与外资机构中,现代财险与日本财险分别达成10.73、10.09个百分点成本优化。

与此同时,有多家机构综合成本率同比上升。财险同比攀升1935.26个百分点,新疆前海联合财险同比增幅达121.69个百分点,太平科技增长76.29个百分点,鑫安汽车同比上升25.28个百分点,日本兴亚财险增长20.3个百分点。

值得一提的,凯本财险的综合费用率为负值,中远海运财产保险自保的综合赔付率亦为负值,在业内实属罕见。

综合成本率对比

中路财险唯一投资收益为负值

富邦财险高达22%

在投资收益方面,财险机构改善更加明显。经简单计算,2025年上半年76家非上市财险机构投资收益率平均值为1.8%,2024年同期则为1.27%;综合投资收益率平均值为1.96%,2024年同期则为1.67%。

富邦财险以22.15%的投资收益率强势领跑行业,展现出显著领先优势。广东能源财产保险自保有限公司以4.95%位列次席,成为唯一突破4%关口的机构,与后续梯队拉开明显差距。

泰山财产保险与鑫安汽车保险均以3.25%并列第三梯队,国任财产保险以3.21%紧随其后,三家机构在3%区间形成竞争小高峰。汇友财产相互保险社、合众财产保险分别以2.55%和2.48%占据中段优势位,黄河财产保险以2.44%保持稳定发挥。

国元农业保险、三星财产保险中国有限公司分别录得2.41%与2.27%,永安财产保险则以2.22%结束头部阵营。融盛财产保险、恒邦财产保险等十余家机构收益率集中在2.18%至1.3%区间,其中鼎和财产保险与紫金财产保险以1.9%持平收尾。值得注意的是,中路财产保险成为榜单唯一负收益机构,投资回报率为-0.12%。

投资收益对比

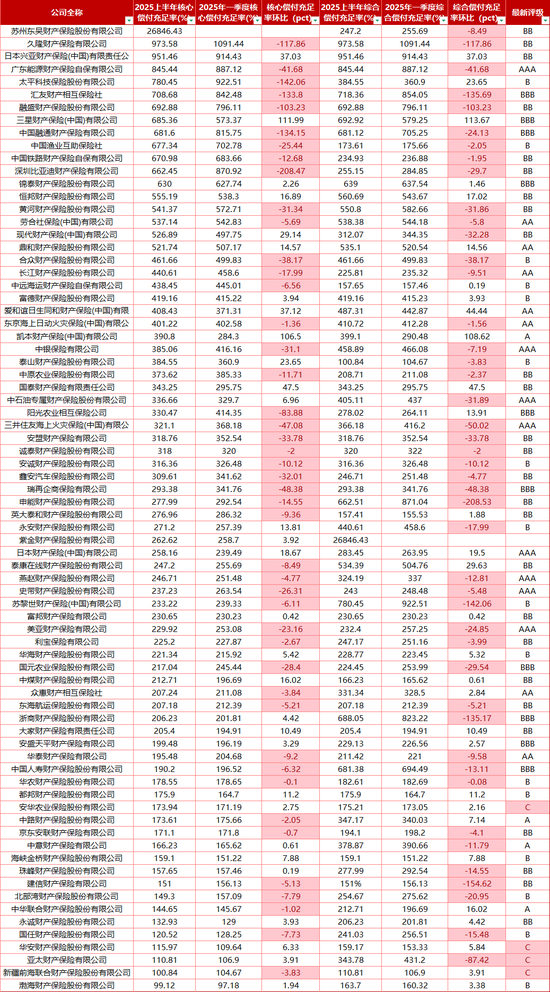

45家偿付能力下降

安华农险、华安财险、亚太财险、前海财险评级为C

在偿付能力充足率方面,75家非上市财险机构(剔除东吴财险)中有45家的核心、综合偿付能力充足率呈下降态势。

2025年上半年财险机构核心偿付能力充足率普遍承压,比亚迪财险以208.47个百分点的行业最大环比降幅居首。建信财险、太平科技核心指标分别下滑154.62和142.06个百分点,分列降幅榜第二、三位。

中国融通财、汇相互降幅突破130个百分点财险融盛财财险标缩水幅度亦超过11点。阳光农企商及三井住友海上力充足率数据分别走低83.88、48.38和47.08个百分点,位于降幅榜中段区间。

广东能源财产自保至合众财险等12家机构的核心偿付指标降幅集中在20-40个百分点区间,安盟财险、鑫安汽车财险等5家机构降幅逾30个百分点。尾部梯队中,华泰财险、泰康在线财产保险等机构虽降幅收窄至个位数,但仍显露出整体行业偿付能力下行趋势。

不过,亦有30家机构的核心偿付能力充足率成环比上升态势。三星财险以111.99个百分点的显著增长位居榜首。紧随其后的是凯本财险,其核心偿付能力充足率环比上升了106.5个百分点,同样表现出色。国泰财险和爱和谊日生同和财险也分别实现了47.5和37.12个百分点的增长。其他公司如日本兴亚财险、现代财险和泰山财险等,也分别实现了37.03、29.14和23.65个百分点的环比增长。

在风险综合评级方面,获的A类及以上评级的共有20家,其中广东能源财产自保、美亚财险、日本财险、三井住友海上火灾、史带财险、燕赵财险、中石油专属财险、中银保险为AAA级。获B、BB、BBB评级的有51家,C类及以下有4家,包括安华农险、华安财险、亚太财险、新疆前海联合财险。

偿付能力充足率对比

还没有评论,来说两句吧...