摘要:

...

摘要:

... 来源:金融周观察

等我注销那天,就还一毛五

撰文|周公子

万万没想到,金融消费者权益保护都喊这么多年了,信用卡息费问题还有这么多明目张胆的“坑”等着你踩。

近日,中经纬报道的一个案例让小周破防,因为感同身受。

先来看该报道中,持卡人周砚(化名)的“踩坑”经历:

今年3月偶然查看自己广发银行信用卡账单,发现一笔“消费利息”,感到不解后翻查过往账单,真是“不翻不知道,一翻吓一跳”:在每个月都在“还款日”当天还款的前提下,发现其信用卡账户从2018年12月起的6年多里,竟然总共被收取了1.2万元利息!

为何按“还款日”还款仍会产生利息?原因竟然是当天还款未必是当天到账!比如还款日是1号,如果是1号当天23:00前还款,则是2号到账不会被计息,但如果是23:00后还款,则会3号才到账,其中的时间差会被全额计息,每日万分之五!此外还要收违约金!

类似的恶心“踩坑”经历,小周也经历了:今年5月14日出账单,5月16日还款(已早于还款日),仍被收取了3天0.15元的利息(还清当天仍要计息),累计到了下一期账单中。

你没看错,0.15元。

当小周收到这0.15元账单的一刻,真的被恶心到了。

谁都不是还不起这0.15元,但用了这么多家银行的信用卡,头一回遇见对息费计算苛刻至此,吃相难看至此的。

于是,小周忍不住对比了下各家主流银行的信用卡还款“容时容差”政策,发现广发可以说是最“苛刻”。

姗姗来迟的苛刻调整

业协会早在2024年5月31日就发布了新版《中国银行卡行业自律公约(2024年修订版)》,而后,业内俗称“531公约”,此后各商业银行基本已落实新规中信用卡还款相关的“容时容差”要求。

而在“531公约”之前,中国银行业协会在2023年10月12日发布的《关于调整银行部分服务价格提升服务质效的倡议书银协发〔2023〕64 号》中,也已经明确倡议:

建立信用卡容时、容差服务机制。为持卡人提供“容时服务”,如提供3天的还款宽限期服务。为持卡人提供“容差服务”,如持卡人当期未全额还款,且未归还部分小于限定金额,限定金额一般不低于100元(或等值外币)时,应当视同持卡人正常全额还款。

而从各银行响应该倡议的“速度”看,基本都在23年10月12日至24年5月31日之间完成调整,而广发信用卡直到2024年7月1日才在官网发布相关公告,可谓姗姗来迟:

另从响应倡议的“尺度”看,在“容差”方面,各银行均已按照银协公约规定的100元人民币或等额外币执行,“容时”方面虽各家银行执行的标准虽存在差异,但在国有行、股份行中要求“客户要致电申请”才可享的仅广发信用卡一家。

虽说行业“自律公约”不属于强制规定,是否执行以及执行力度如何全凭银行“自律”,但其他同业都能做到的,为何广发做不到呢?

容时容差,并不涉及什么不可攻坚的难题。

若一定要说有什么真正的难题,或是难以将持卡人的权益置于银行利益之前。

“苛刻”背后涉及哪些利益

事实上,在23年10月的倡议书发布之前,广发卡已是仅有的一家执行每月1天还款宽限期的银行(同业普遍为3天)。

此外,不少持卡人在公开客诉中反映,为保证在宽限日当日还款到账,则要使用广发借记卡还款,他还款方式难以保障当日到账,很容易就造成持卡人逾期还款,产生违约金和利息。

违约金和利息,对于持卡人来说是负债,对银行而言则是收入。

这,或许就是广发信用卡容时容差不仅“姗姗来迟”还保持苛刻的主要原因。

在金融行业加速拥抱AI的当下,即便是跨行还款,若非巨额,即时或当日到账有何难度?即便“技术”上确有不及之处,“自律”上看也难言多为用户权益考虑。因此,也有部分用户调侃自己被广发信用卡“技术性”逾期。

这对于非恶意逾期的持卡人而言,实属难言公平。

结合广发信用卡这些年的经营压力来看,或许就更不难理解“容时容差”为何持续“苛刻”了,相关情况周观察已分析过多次,此处不再赘述,有兴趣回顾可戳:

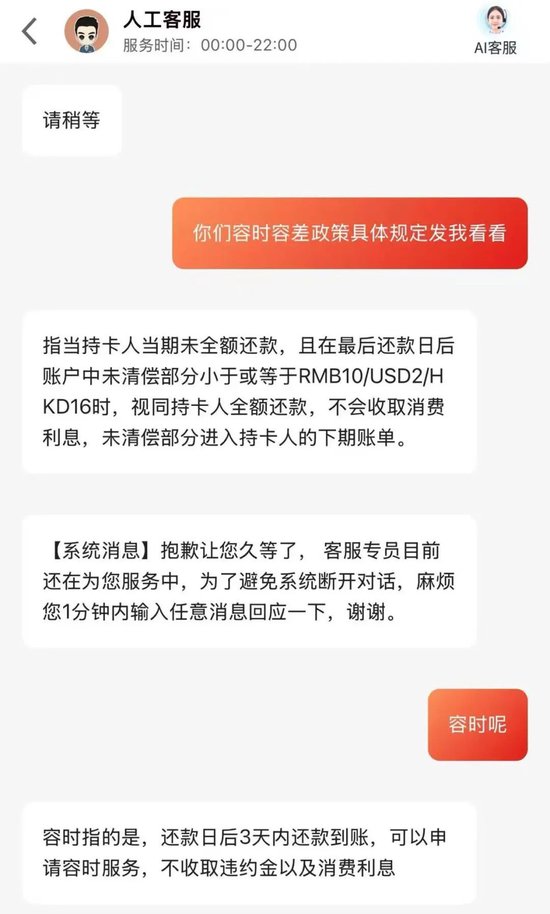

值得一提的是,在收到1毛5账单后,小周还特意咨询了该行客服“容时容差”政策具体如何,其官方客服口径也与官网公告并不一致。咱也不知道该以哪个为准。

官方公告如上图,是这样的——

还款容时服务:在账户状态正常的情况下,如在当期账单最后还款日还款到账,即为按时还款。如在当期最后还款日后3天(含)内还款到账,客户可致电24小时客服热线申请我行每月1次的还款容时服务,申请成功视同客户当月按时还款。

还款容差服务:在账户状态正常的情况下,如当期还款金额足额归还最低还款额,但与账单的应还款额之间仍存在小于或等于100元人民币、20美元或160港币的差额,则视同当期全额还款,此部分未偿还金额自动转入下期账单。

而官方客服口径是这样的——

容差:指当持卡人当期未全额还款,且在最后还款日后账户中未清偿部分小于或等于RMB10/USD2/HKD16时,视同持卡人全额还款,不会收取消费利息,未清偿部分进入持卡人的下期账单。

容时:还款日后3天内还款到账,可以申请容时服务,不收取违约金及消费利息。

官方公告能找到的最新版本,是2024年7月1日发布的,而官方客服的口径是昨天。对比之下,客服版本主要区别于,容差的金额变小了,容时申请的次数未明确。如果是以客服版本为主,广发信用卡的容时容差服务显然又“缩水”了。

毕竟,在信用卡业务原本就处“逆周期”的当下,能赚一毛五是一毛五啊!毕竟一毛五对广发信用卡而言也是收入呢!

小周会还这一毛五的,等到有空操作注销的那天。

还没有评论,来说两句吧...