摘要:

...

摘要:

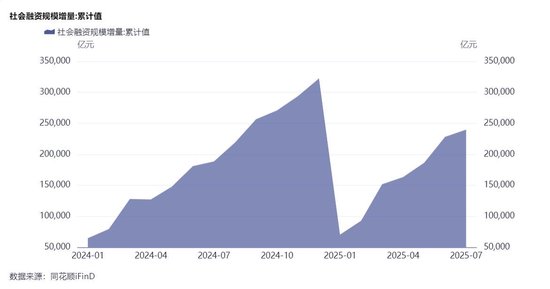

... 8月13日,人民银行披露金融统计数据显示,7月末,广义货币(M2)余额329.94万亿元,同比增长8.8%。初步统计,2025年前7个月社会融资规模增量累计为23.99万亿元,比上年同期多5.12万亿元。

业内专家认为,近年来,随着金融市场创新和直接融资发展,企业融资渠道日益多元化,加上政府债券发行扩容提速,贷款作为企业融资渠道之一,越来越难以完整反映金融支持实体经济的成效。

专家指出,观察金融总量不能只看贷款,要更多观察社会融资规模、M2这些更全面的指标。

自去年以来社会融资规模增量累计值

贷款数据存在季节性规律

7月末,本外币贷款余额272.48万亿元,同比增长6.7%。月末人民币贷款余额268.51万亿元,同比增长6.9%。前7个月人民币贷款增加12.87万亿元。

业内专家认为,贷款增量存在季节性特征,对月度贷款数据要进行综合分析。比如,年初“开门红”的时候贷款增长通常比较旺,而7月则是明显的信贷小月,历史上每年7月制造业、建筑业PMI平均水平分别比6月低1.2、1.1个百分点。同时,部分银行工作人员在业绩考核压力下,倾向于将半年末前后的信贷投放前置到6月完成,也对7月贷款数据带来一定扰动。

业内专家表示,观察贷款数据不能只看当月增量或环比变化,还应从贷款的累计增量、余额增速等维度综合分析。从余额增速看,7月末人民币贷款余额同比增长6.9%,仍明显高于名义经济增速,反映了一段时间以来信贷对实体经济的支持力度是稳固的。

新发放贷款是一个流量指标,反映的是当期银行实际发放和回收的情况。业内专家提出,新发放贷款也值得关注。如果一段时期内,贷款发放量很大,同时回收量也很大,最终从贷款余额增量和增速角度看可能不高,但实体经济有效融资需求也是能够充分满足的。从一些发达经济体的实践来看,贷款余额增速到一定阶段后会趋于稳定,但存量贷款滚动续作,贷款发放和回收等流量指标并不低,企业和居民融资需求均能有效满足。

宜从社融规模等更综合全面的指标观察金融总量

前7个月社会融资规模增量累计为23.99万亿元,比上年同期多5.12万亿元。从存量看,7月末社会融资规模存量为431.26万亿元,同比增长9%。广义货币(M2)余额329.94万亿元,同比增长8.8%。

业内专家指出,7月末,社会融资规模、M2增速均保持在较高水平,体现了适度宽松的货币政策取向,为实体经济提供了适宜的货币金融环境。

近年来,随着金融市场创新和直接融资发展,企业融资渠道日益多元化,加上政府债券发行扩容提速,贷款作为企业融资渠道之一,越来越难以完整反映金融支持实体经济的成效。人民银行在2010年前后推出社会融资规模指标,包含贷款、政府债券和企业债券、股票、非标等广泛的融资渠道,能够更全面刻画金融总量增长的全景,相对而言更具分析价值。

7月末,对实体经济发放的人民币贷款余额为264.79万亿元,同比增长6.8%。从结构看,7月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的61.4%。

业内专家认为,目前我国宏观调控关注社会融资规模、M2增速与经济增长和价格总水平预期目标相匹配,没有对贷款提出具体要求,且将社会融资规模前置。基于这样的背景,观察金融总量不能只看贷款,要更多从社会融资规模、广义货币M2等更加综合全面的指标观察金融总量。

利率保持低位 实体经济有效融资需求满足度高

利率是资金供求关系的价格信号,利率低位下行反映信贷供给相对充裕,资金需求方获得银行信贷支持更加容易、成本更加优惠。经过2018年以来多次降息,贷款利率已经处于较低的水平,今年以来又进一步有所下行,7月利率继续保持在历史低位。7月新发放企业贷款利率约3.2%,新发放个人住房贷款利率约3.1%,分别较去年同期下降约45个和30个基点。

综合融资成本下降是货币信贷条件适宜的重要体现,也反映出实体经济有效融资需求得到充分满足。

业内专家表示,贷款利率已经在低位运行了较长时间,说明信贷资源供给总体是充裕的,实体经济的融资需求满足度比较高。加上禁止违规手工补息、建立存款招投标利率报备机制、优化非银同业存款利率自律管理等一系列政策举措的实施,让利率运行机制更加顺畅,既稳住了银行负债成本,也为银行向企业让利提供了更多空间。

业内专家认为,目前很多地区在推行“明示企业贷款综合融资成本”试点,企业融资成本更加透明,有助于进一步减轻企业融资负担。

还没有评论,来说两句吧...