摘要:

...

摘要:

... 转自:机构之家

2025年8月13日,市场传出消息,东方嘉富人寿保险有限公司(简称“东方嘉富人寿”、原中韩人寿)总经理张希凡已请辞,将转赴香港万通保险担任要职,其职务将由“80后”副总经理刘大勇暂代。这位外资背景深厚的职业经理人,在2024年12月才正式获得总经理任职资格,履职不足8个月即告撤退,为这家杭州本土险企的发展轨迹再添变数。

成立于2012年的东方嘉富人寿,在经历股权变更、增资扩股、品牌焕新等一系列动作后,经营似有起色。2024年实现微利1020万元,虽数额不大,却是其12年发展历程中第二次扭亏为盈;2025年上半年保费收入达21.11亿元,新会计准则下实现净利润3254.96万元,增长势头不减。正值转型关键期,总经理闪离更替不免引发市场揣测。

目前暂代总经理职责的为副总经理刘大勇,是一位典型的“跨界型”高管。北大物理学博士、大数据保险博士后的学术背景,麦肯锡平安改革项目组的咨询经历,此后辗转阳光保险、弘康人寿等险企,最终在平安金融壹账通担任战略负责人。与深耕传统渠道、外资险企出身的张希凡不同,刘大勇代表着保险业的另一极——科技驱动、效率优先。

在保险业全面转向精细化运营、科技赋能的当下,东方嘉富人寿的战略重点可能不再是“开疆拓土”,而是“精耕细作”。从这个角度看,张希凡的离任与其说是意外,不如说是转型的必然。后续刘大勇若能顺利转正,或将预示着这家本土险企发展路径的根本转向。

张希凡正式任职仅约8个月,薪酬或系离职动因之一

张希凡的职业生涯堪称中国保险业高管中的一个独特样本。

1970年2月出生的他,最初的人生轨迹与保险业毫无交集,1994年7月,他加入广州电视台,担任记者和新闻播音员。媒体从业经历无疑赋予了他敏锐的观察力和出色的沟通能力,这些特质后来或在其保险职业生涯中发挥了重要作用。

跨界转型的契机出现在上世纪90年代末,张希凡加入美国友邦保险广州分公司,从此开启了他长达二十余年的保险生涯。在友邦体系内,他从基层做起,逐步晋升为广州分公司助理总经理兼营销总监、副首席代理人业务官,直至2010年6月升任上海分公司总经理。这段经历奠定其保险营销专家身份,也让他积累了宝贵的外资险企管理经验。

此后,张希凡的职业生涯几乎涵盖了国内主要外资及合资寿险公司:他曾先后担任中英人寿首席代理人渠道官、广东分公司总经理;中德安联人寿资深副总裁兼首席代理人业务官;美国大都会人寿亚太区(香港)首席代理人渠道官;以及宏利金融(香港)副总裁。2018年,他加入中宏人寿,历任首席渠道官、副总经理、首席业务官等职。

职业转折点出现在2022年中,当时的中韩人寿总经理桂文超离任,张希凡受邀出任临时负责人。值得注意的是,尽管他于2022年8月就已实际履职,但其总经理任职资格直到2024年12月才获得监管正式核准,这段“资格等待期”长达近两年。意外的是,仅履职8个月便传出离职消息,为其在东方嘉富人寿的任期画上了一个仓促的句点。

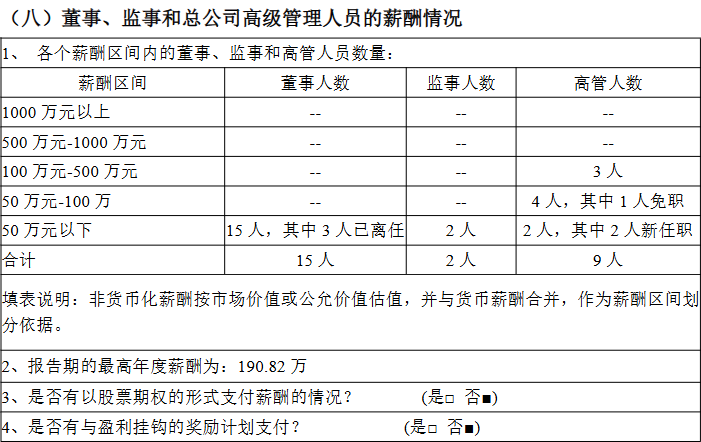

从表面看,张希凡的突然去职看似突兀。细究东方嘉富人寿近年薪酬,2022至2024年高管最高薪酬分别为270.26万元、147.7万元和190.82万元,不仅呈现过山车式波动,2024年水平仍较其入职时的2022年缩水近三成。对于一位长期在外企历练、深谙国际薪酬体系的市场老将而言,这样的待遇落差或许早已埋下离任伏笔。在行业人才争夺白热化的当下,职业经理人与股东方的“双向选择”从来都是冰冷而现实的商业逻辑使然。

来源:2024年四季度偿付能力报告

来源:2024年四季度偿付能力报告80后刘大勇代行职责,系公司引战增资功臣

尽管尚未发布正式去职公告,但东方嘉富人寿总经理张希凡的离任或已成既定事实,多个关键场合的缺席与替代传递出明确信号,其职务疑似已由副总经理刘大勇代行。

7月25日半年度工作会议上,代表东方嘉富人寿作经营总结的正是刘大勇;而近日,中保投资总裁李军一行到访时,刘大勇与浙江东方党委书记、董事长王正甲并肩而坐,张希凡未见踪影。种种迹象表明,总经理的更迭或许早已悄然拉开帷幕。

刘大勇的保险业生涯始于顶级咨询公司的实战磨砺。其为北大物理学博士、大数据保险博士后,光环亮眼。早期作为麦肯锡的行业专家,其深度参与了包括平安集团、太保集团在内的多家寿险公司的转型项目。这段经历为其日后在保险业的进阶埋下伏笔。彼时,平安作为市场化改革的标志性案例,正在推进“综合金融+科技”转型,而刘大勇在项目中的角色,使其较早接触到头部机构的战略重塑过程,这一背景在同辈中颇具稀缺性。

离开咨询行业后,他的职业轨迹始终投身于保险业。在阳光保险集团、弘康人寿、合众人寿等机构,他相继负责企划与市场战略,显示出从顶层设计到业务落地的能力跨度。

加入中韩人寿之前,他是平安金融壹账通战略负责人和科技咨询业务负责人。金融壹账通作为传统金融业数字化转型的试验田,这一角色使其从战略规划者转向科技赋能的实践一线。某种程度上,这与其早年参与的平安改革形成闭环:从观察变革,到推动变革。

加盟中韩人寿后,刘大勇面临的首个重大挑战即是 “增资引战”项目。该项目历时漫长,长达20个月。作为核心成员,刘大勇多次承担对外路演重任,系统阐述公司战略蓝图。2021年7月的浙江省国企混改推介会上,其专业解读与稳健表现引起省内众多国资国企对项目的实质性关注。路演之外,刘大勇深度参与新股东谈判,并主导规划战略协同方案,为此前置准备的详实分析资料达数十万字量级,直接推动了多方合作的最终落地。

刘大勇的业绩表现同样较为突出。据浙江省国贸集团官微披露,其任内全力推动公司渠道变革,银保渠道高价值业务在市场逆境中强势增长。2024年新单标保达到1.9亿元,同比增幅高达129%;进入2025年,一季度该指标继续同比增长61%。其积极构建协同生态模式,整合优质资源,为公司打造差异化经营优势,助力标保成交突破亿元大关。

整体来看,这位代行总经理职责的“80后”副总,展现出了与前任截然不同的能力图谱。相较于主攻传统市场开拓的张希凡,刘大勇的独特价值在于其构建的“战略-科技-业务”三维能力体系——这正是当前保险业从规模驱动向质量转型过程中最稀缺的高管特质。

而张希凡的离任或许正是时势使然:在历时近两年的任职批复过程中,市场已悄然转向,选择让更懂科技赋能与战略落地的刘大勇走到台前,既是顺势而为,更是主动求变。

艰难扭亏难补累计15亿亏损黑洞

从业绩来看,这家扎根浙江的寿险公司,早年表现堪称平庸,2021年前保费规模勉强达到10亿元,与长三角丰沃的市场土壤极不相称。转折出现在2022年后,保费收入三年间从13.88亿元跃至32.10亿元,看似驶入快车道。然而,成立12年来,该公司仅有两个完整年度勉强盈利:2020年以816万元净利润短暂止血,2024年则仅录得0.1亿元利润,在盈亏线上摇摇欲坠。累计亏损更是超15亿元,盈利能力的孱弱始终如影随形。

数据来源:历年年报

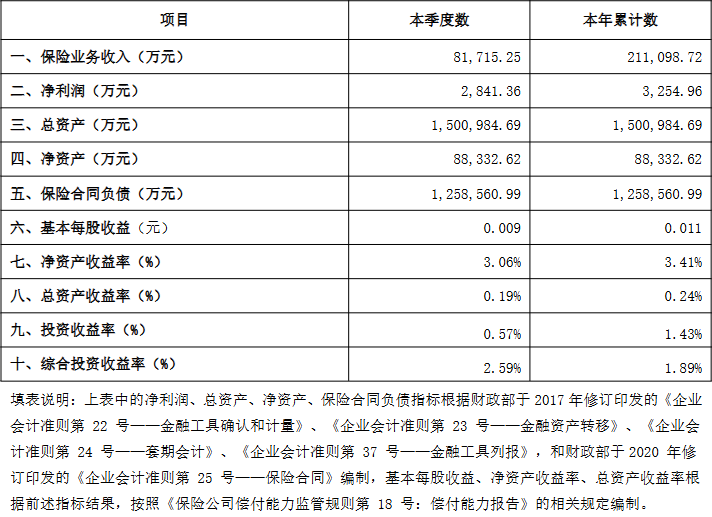

数据来源:历年年报2025年上半年,东方嘉富人寿保险业务收入同比增长24.2%至21.11亿元,新会计准则下实现净利润3254.96万元,表面看似乎延续了2024年的盈利势头。但揭开这层“面纱”,综合收益总额却录得-1.43亿元,与2024年全年1.35亿元的表现形成强烈反差。

数据来源:2025年二季度偿付能力报告

数据来源:2025年二季度偿付能力报告这种表里不一的财务表现,暴露出利率下行周期下寿险公司的普遍困境。其可转损益保险合同金融变动为-1.67亿元,充分体现了准备金增提对财务表现的侵蚀。新会计准则的实施虽然通过计量方式调整粉饰了账面利润,却难以掩盖负债端成本压力的实质。

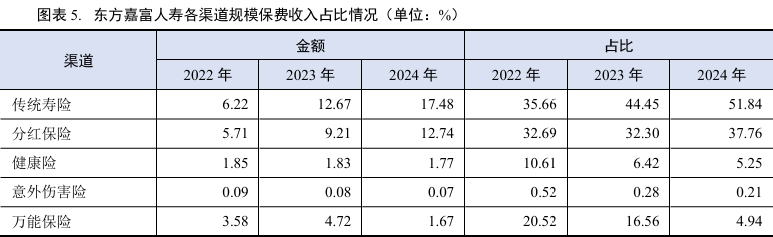

从产品结构来看,东方嘉富人寿产品结构呈现出“双轮驱动”格局。2024年,传统寿险与分红险合计贡献近九成保费收入,占比分别攀升至51.84%和37.76%,同比增幅达7.39和5.46个百分点。与之对应的是,万能险和健康险的持续萎缩。这一调整恰与行业转向分红险销售的浪潮同频,既踩准了分红险回暖的窗口期,又以传统寿险筑牢了价值根基。

来源:新世纪定期跟踪评级报告

来源:新世纪定期跟踪评级报告如今,东方嘉富人寿的微弱盈利与业绩的持续回暖,以及产品结构的持续调整,或许只是新一轮周期的开端。随着公司完成了增资扩股,并正式更名为“东方嘉富人寿”。这家曾被寄予“中外合资”厚望的险企,在浙江国资的主导下,能否真正走上“精而美”的发展道路?下一任总经理能否实现稳定的执掌?这些问题仍待时间给出答案。

还没有评论,来说两句吧...