摘要:

...

摘要:

... 来源:尧望后势

本周,沪指突破去年9.24后的日内高点,创下近四年以来的新高,同时全A连续三个交易日成交额超2万亿元,指数放量新高反映各类资金情绪持续升温。

具体看,以两融为代表的高风险偏好资金本周持续流入,同时公募、外资在边际上的积极改善延续,公募权益类基金新发占比进一步提升,而北向资金在全A的成交占比本周也边际上行。作为逆向资金的ETF则在本周净流出,其中科创50ETF以及TMT行业主题ETF止盈赎回较多。此外,本周险资密集举牌港股,在市场持续上涨背景下,险资在拥挤度相对低位的港股红利资产的布局提速。

一、公募基金

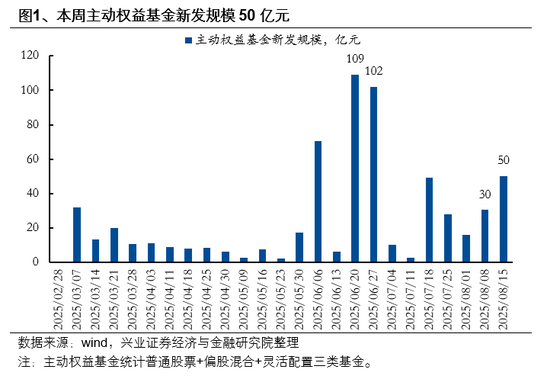

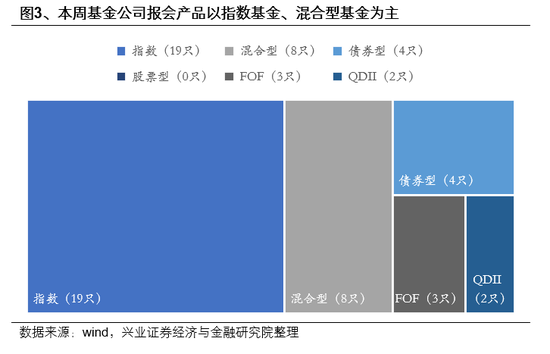

本周主动权益基金发行规模与上周整体持平,当前权益类基金新发占比边际提升,随着主动超额延续,后续主动权益基金新发有望持续回升。被动指数基金方面,仍维持较高发行热度,基金公司仍积极布局指数基金,本周共计19只指数基金报会。整体看,从今年3月以来,权益基金(主动+被动)发行规模占比提升至40%以上,在市场赚钱效应显著的背景下,后续权益基金新发有望进一步回升。

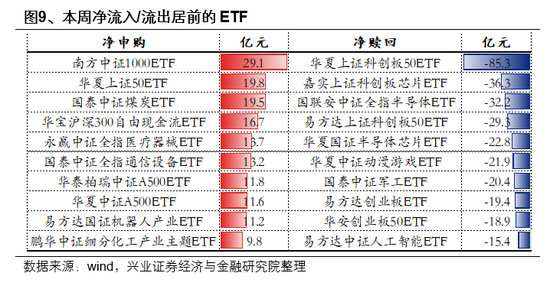

二、ETF

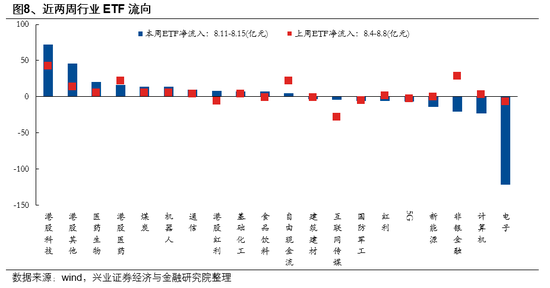

本周ETF净流出显著,科创50/100与TMT行业主题ETF净流出较为明显,而此前净流出的沪深300、中证A500等宽基ETF边际改善。7月以来,行业主题ETF净流入成为市场重要边际增量,随着本周科技成长板块领涨,科创50/100指数ETF以及TMT相关行业主题ETF止盈净流出较多。

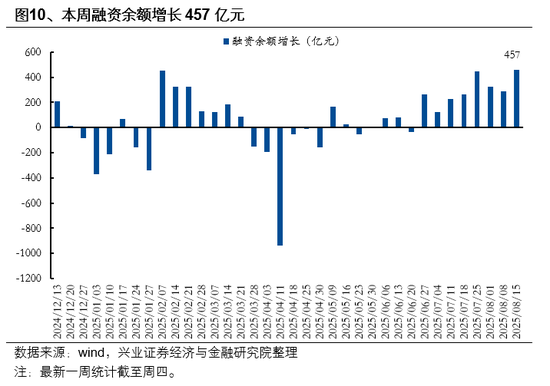

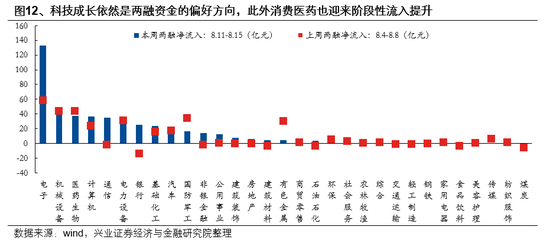

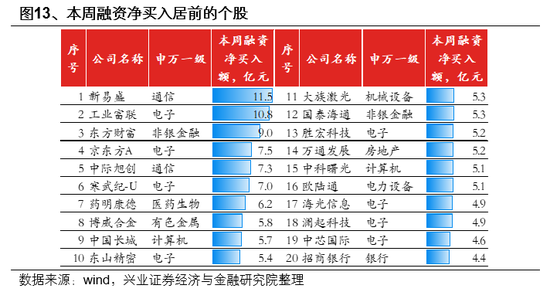

三、两融

本周,融资余额增长457亿元,杠杆资金保持加速流入。6月底以来,杠杆资金维持300亿元左右的单周净流入,是本轮市场突破的重要助推力量,当前沪深两融余额突破今年3月高点。结构上,科技成长依然是两融资金的偏好方向,此外消费医药也迎来阶段性流入提升,本周电子、机械设备、医药生物、计算机、通信、电力设备、银行、基础化工等行业两融净流入居前。

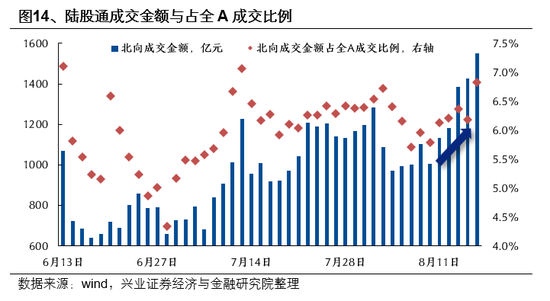

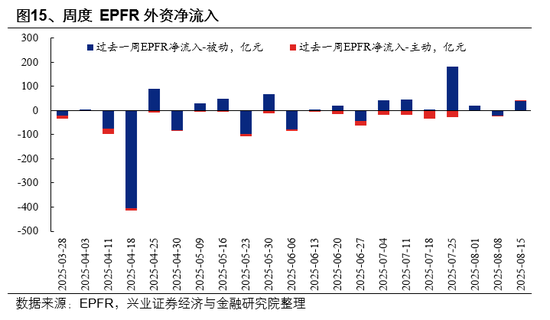

四、外资

近期外资对中国资产的关注度不断升温,一方面北向资金成交占全A成交比例持续提升,另一方面根据EPFR数据显示,以被动资金为主的外资近期持续增配A股。今年资本市场呈现“以内为主”的特征,杠杆资金、保险资金是市场边际重要增量资金,但随着市场回暖,外资在A股的参与度也持续回升。

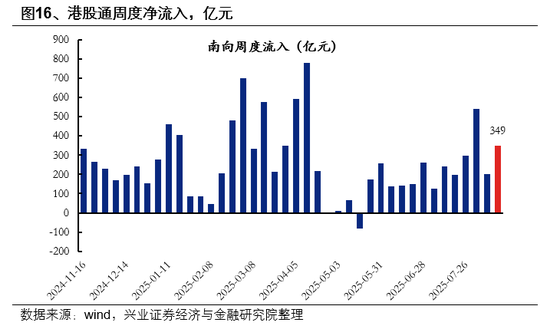

五、南向

港股方面,南向资金延续净买入,本周港股通净流入349亿元。本周截至周三,南向流入居前的个股分别为、腾讯控股、信达生物、电子、小米集团-W,净流出居前的个股分别为快手-W、安踏体育、美团-W、药明生物、。此外,近期险资密集举牌港股,本周平安人寿、民生人寿分别举牌、,年内险资已共计举牌港股20次。

六、融资&增减持

本周IPO+再融资规模17亿元,环比上周下降,尽管7月IPO&再融资规模有所上升,但8月以来融资需求再度降至低位。并且全年维度来看,今年市场融资端仍维持低位,是增量资金驱动市场活跃的重要助力。此外,增减持方面,本周产业资本净减持74亿元,与上周基本持平。

风险提示

本报告为历史数据分析报告,不构成对行业或个股的推荐和建议。

注:文中报告节选自经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《市场新高,各类资金动向如何?》

对外发布时间:2025年8月16日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

程鲁尧 SAC执业证书编号:S0190521120004

耿安川 SAC执业证书编号:S0190525050002

还没有评论,来说两句吧...