摘要:

...

摘要:

... 腾讯新闻《潜望》

文|白雪

编辑|刘鹏

京东把外卖做成了一门“坏”生意。

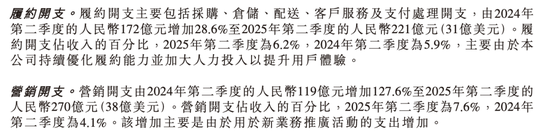

8月14日,京东集团(09618.HK)发布2025年第二季度财报,在实现营收约3567亿元的同时,运营投入结构出现显著调整。

具体而言,公司履约费用(主要包含采购、仓储、配送、客户服务)约为221亿元,较去年同期增长28.6%;营销投入则攀升至270亿元,增长127.6%,营销费用率也从4.1%升至7.6%。大幅增长主要源于新业务(以京东外卖为主)的推广活动支出增加。

(图:京东集团2025年第二季度及中期业绩公告)

凭借从高频刚需的外卖切入,京东的触角迅速向酒旅、折扣超市等生活服务领域延伸。数据显示,2025年二季度京东用户活跃度、用户数、购物频次等核心指标均出现了大幅提升:日活用户数从此前的约1亿跃升至1.69亿;618期间更一度冲至2.12亿,下单用户数同比增长超100%,外卖业务日单量也创下2500万单的历史新高。在8月14日的电话会上,京东CEO许冉对此表示,外卖业务为平台带来了明显的流量和用户增长。

然而,这条路挤满巨头,也充满挑战。京东正试图通过阶段性的重点投入,换取企业长线价值的构建,其通过供应链优势切入生活服务的战略路径正日趋明朗。

外卖+酒旅双线布局

京东“三板斧”背后的算盘

京东擅长把生意“做重”,干别家企业不肯干的“苦活累活”。在外卖和酒旅两个领域,京东依旧从供应链入手,打出“三板斧”。

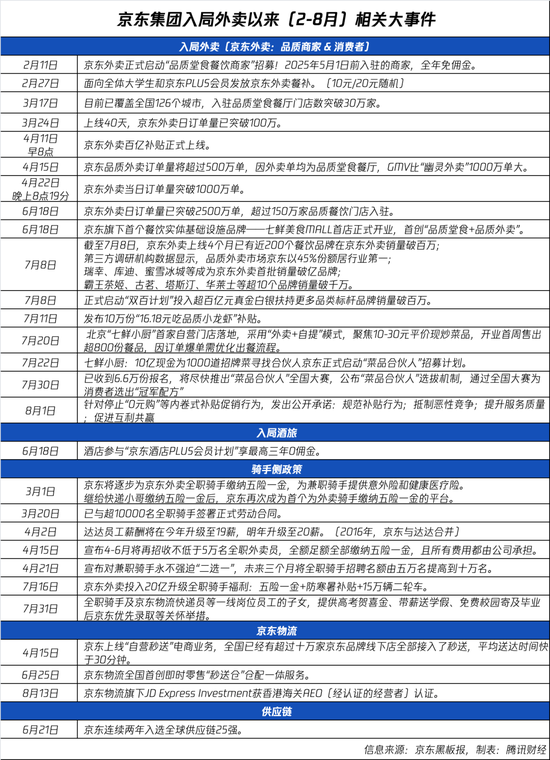

第一板斧瞄准品质商家招募和餐饮供应链创新。2月11日,京东外卖启动“品质堂食餐饮商家”招募计划,承诺5月1日前入驻的品质堂食商家全年免佣金。截止8月14日,入驻品质商家已超150万家。在618前夕的内部分享会中,刘强东透露了这一核心逻辑:“前端卖饭菜我可以永远不赚钱,靠供应链赚钱是可以的。”

7月20日,北京首家“七鲜小厨”自营门店正式开业,主打“外卖+自提”的10-30元平价现炒菜品。首店开业一周内,日均订单量突破1000单,复购率高于行业220%。7月22日,京东正式启动“菜品合伙人”招募计划,宣布将在未来三年内投入超百亿资金,建设1万家七鲜小厨。与此同时,投入10亿元现金,招募1000道招牌菜合伙人。

七鲜小厨的核心在于供应链重构。餐饮品牌或厨师仅提供菜品配方并参与研发,京东则包揽选址、建店、供应链、运营等全链条环节。食材从源头直采到门店预处理全程标准化,配合透明厨房和炒菜技术,强调现炒现做、无预制菜。业务负责人刘斌表示:“这可能是餐饮外卖市场15年来,最大的供应链模式创新”。

第二板斧——全职骑手保障政策。2月19日,京东宣布自3月1日起为全职骑手缴纳五险一金,兼职骑手也覆盖意外险和医疗险。截至二季度末,全职骑手规模已突破15万人,若按照每人每月2000元的社保缴纳标准测算,京东仅在社保支出上,就需承担超过3亿元的月度成本。刘强东在一次分享中披露:“2007年我们招第一个快递小哥就全额足额缴纳五险一金。从2007年到现在18年的时间,我们五险一金交了1000多个亿。”

在竞争白热化的外卖市场,头部玩家的任何重大政策调整都必然产生连锁反应。京东骑手何先生表示:“京东入局外卖领域之初就高调宣布要为外卖骑手缴纳五险一金,此举带来的舆论压力,最先波及的便是美团和饿了么。这种‘鲶鱼效应‘确实推动了行业的一些改变。”

京东的第三板斧直指酒旅。6月18日,京东在暑假旺季前夕推出了最高3年“0佣金”的“京东酒店PLUS会员计划”。刘强东对此解释:酒店背后也是庞大的供应链,而且很杂乱,成本很高,京东希望通过非生产性主料(指工业生产中用于维护、维修和运行设备的物料)把客户成本降到原来的2/3。据官方数据显示,该计划上线仅两日就收到近5万家酒店商家的入驻申请。

京东这种“外卖+酒旅”双线布局的核心,在于会员体系和供应链的协同效应。2025年第一季度,京东PLUS会员数突破3500万,年均消费额达普通用户4.2倍。这一高消费群体与品质外卖及中高端酒店的主力客群画像高度匹配。刘强东也透露了更深层的供应链逻辑:现在有40%的客户会购买我们的电商产品。做外卖亏的钱,实际上比去其他社交媒体买流量更加划算。

透过这一系列布局可以看出,京东的真实战略逻辑在于以供应链为核心,对行业成本结构进行重塑。无论是外卖还是酒旅,本质上都是京东供应链能力在不同场景下的延伸和应用。利用高频外卖和酒旅服务激活PLUS会员、进而形成供应链协同的商业算盘。

约谈后的“三国杀”

京东意外获得喘息机会

7月18日,市场监管总局约谈阿里巴巴旗下饿了么、美团、京东三家平台企业,要求相关平台企业严格遵守相关法律法规,理性参与竞争,共同构建多方共赢的良好生态。监管的介入为这场激战正酣的外卖市场按下了“降温键”。

约谈后的政策转向,让京东从补贴战的泥潭中,意外获得了战略调整的窗口期。8月1日,京东发文承诺规范补贴行为,“京东外卖将继续坚持反内卷立场,坚决杜绝不正当竞争,抵制‘0元购’等恶性补贴,绝不以冲单量体现市场地位、制造市场泡沫。”表面上看,这似乎制约了京东前期依靠补贴驱动的增长模式,但实际上为其节省了大量资金压力,可以名正言顺地从烧钱竞赛中抽身。

相比之下,美团和阿里在调整策略后,仍需维持一定程度的精准补贴来巩固市场地位,而京东则获得了重新审视投入策略的机会。数据显示,京东的订单量出现下滑,骑手和商家的周活跃用户数也随之减少,但从财务角度看,监管叫停补贴战,实际上变相帮助了这个外卖行业“老三”,缓解了资金压力。有媒体指出,尽管京东表面上收敛了激进的补贴策略,但其内部对外卖业务的战略定位并未发生根本改变,京东正在潜伏等待更合适的时机重新发力。

机构的市场观察似乎更加直观地反映了京东在这场“三国杀”中的真实地位。摩根士丹利分析认为,京东在外卖和即时零售市场的份额仍将较小,预计到2030年,中国即时零售的市场规模预期上调至约2.5万亿元人民币(2024-2030年期间增长24%)。京东在外卖订单市场份额约为5%,GTV(通常指实际核销金额,扣除退货等无效交易)市场份额为4%。尽管如此,分析师们认为京东仍会继续利用这一领域获取用户,将其作为整体生态的重要组成部分。

从公布的财报数据看,京东在这场“三国杀”中付出的代价不菲。2025年第二季度,京东净利润出现明显下滑,经调整净利润约74亿元,较去年同期的近145亿元下降49%;整体运营亏损近9亿元。从业务板块来看,新业务板块(京东新业务涵盖外卖、海外业务、京喜、达达等)成为拖累集团业绩的关键因素。该板块运营亏损从去年同期的约7亿元急剧扩大至约148亿元,运营利润率更是降至-106.7%,扮演着新业务主要角色的外卖业务的亏损至少在 120 亿以上。此外,公司现金流状况也有所收紧。第二季度自由现金流约为220亿元,相比去年同期的近496亿元下降55%。

与外卖业务相比,京东酒旅业务面临的挑战更为严峻。社交平台上避雷京东订酒店之类的帖子开始增多,一些消费者反映遭遇自动退款、体验感差等问题。

(图片源于网络)

更深层次的挑战在于行业壁垒。酒旅行业存在明显的资源稀缺性,一个景区的五星级酒店就那么一家,不合作就没有替代品。携程等老牌OTA平台经过近20年发展,已经在酒店资源上占据明显优势,市场份额超过50%。对于“三国杀”中相对弱势的京东而言,如何在有限的资源下实现多线作战,成为其必须面对的现实考验。

面对这些挑战,京东正从高调入局转向务实调整,需要在这个相对平静的窗口期,找到真正差异化的突围路径。

从高调入局到务实调整

京东提出协同增效

京东在生活服务领域的布局,本质上是一场以“外来者思维”重塑其业务逻辑的创新性战略尝试。

8月14日财报电话会上,CEO许冉明确表态:“我们并不把外卖业务视为一个孤立的业务板块,而是深度融入京东生态。未来,我们希望借助京东物流等生态内兄弟业务,实现更大的协同增效。”这一表态背后,是京东对外卖业务价值的重新定义——从单纯的业务竞争转向生态协同。

从“企业发展总账”角度审视,京东对外卖等新业务的投入,实际上可以理解为对电商基本盘的拉新费与引流费。许冉在财报会议上强调:“外卖业务开始与核心零售实现清晰的协同效应,我们积极拓展外卖业务带来的交叉销售机会。”“外卖用户在购买我们核心电商品类时的转化率持续提升,尤其是在商超等品类,存在大量交叉购买。”财报显示,京东集团的季度活跃用户数和购物频次均实现超过40%的同比增长,季度活跃用户数实现了连续7个季度的同比双位数增长。

但这种表面上的增长数据背后,实际效果仍存在争议。从二季度财报来看,3C和日百等核心收入来源的增幅,并未因新业务拓展出现爆发式增长,用户数量的快速增长尚未完全转化为核心业务的收入增长。这一现象表明,外卖业务对基本盘的提升效应仍需持续观察和优化。面对挑战,京东管理层对这一机制的长期效果持乐观态度。许冉在电话会上透露,公司已在算法和系统建设方面投入资源,推动交叉购物能力,相关工具将在三季度陆续上线。这意味着京东必须在有限的投入窗口期内,尽快建立起有效的用户转化机制。

支撑这一战略的核心是京东在供应链方面的创新能力。七鲜小厨模式通过重构成本结构、保障食品品质,力图在不依赖过度补贴的前提下,实现平台、商户、消费者的多方共赢。这种模式为京东在生活服务领域的多元化探索,提供了底层逻辑支撑,其每一处新业态探索,都是在为供应链能力和用户生态加码。基于这一逻辑,主打“硬折扣”的京东折扣超市首店也于8月16日在河北涿州正式开业。从布局上看,京东试图借助仓储规模优势和下沉渠道,在这一新兴赛道中抢占更多市场份额。有趣的是,美团也将战略重心投向了同一赛道,其折扣超市品牌“快乐猴”首店,同样计划于8月29日与消费者见面,直接对标阿里巴巴旗下的硬折扣超市“盒马NB”。

相比美团和阿里通过外卖延伸至酒旅等高客单价场景的成熟模式,京东面临着独特的挑战:需要依靠供应链优势,将外卖用户更多转化为电商用户,实现从“拉新费”向“生态价值”的有效转换。在当前约10%的外卖市场份额基础上,京东面临的是一场关于效率与时间的竞赛,既要保持战略定力进行长线布局,又要在投入产出平衡这一节点来临前,证明这一生态协同的逻辑可行性。无论是外卖还是酒旅,本质上均是在为其供应链能力加码。

京东这场“坏”生意的本质,是短期阵痛换取长期的生态协同。能否兑现“前端卖饭菜可以永远不赚钱,靠供应链赚钱”的承诺,验证新模式的规模化可行性,并在补贴降温后稳住用户基本盘,这些都将直接决定京东这场生态重构能否“从理想照进现实”。

还没有评论,来说两句吧...