摘要:

...

摘要:

...

一、行情回顾

7月下旬至当下的一个月,期货两度冲高回落,第一次是7月下旬开始跟随工业品反内卷政策的引导而上涨,11月合约由13460附近最高涨至14745,而后回落至13700,第二次是8月初情绪再发酵,由13700附近涨至14325,涨幅不及前期,而后在供需宽松背景下出现回落。现货方面,则持续弱势,全国标猪市场价由14.28降至13.69,肥猪市场价由14.53降至14.2,这是由于高温抑制需求且出栏偏宽松。整体而言,市场预期的高价未能在8月出现,现货弱势持续拖累生猪期货反弹乏力。

二、基本面分析

(一)市场供应偏宽松,去产能趋于复杂

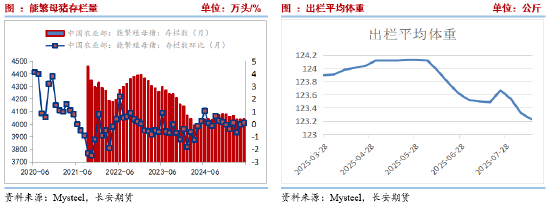

2022年11月能繁母猪产能达到4390万头,处于高位,而后由于生猪出栏逐步增加导致猪价开始回落,并降低能繁母猪数量。直到2024年4月,能繁母猪持续降低至3986万头,期间猪价维持低位。2024年4-11月能繁母猪存栏月度环比回升至4080万头,但猪价由于前期去产能利好,价格重心有所抬升。2024年11月至2025年6月,能繁母猪产能维持在4038-4042万头之间,变化幅度有限,2025年6月最新数据为4043万头,超出正常保有量3.7%。从绝对量上来看,市场供应偏宽松。

从供应与价格节奏来看,一般情况下,能繁母猪降存栏猪价也同步下跌,因按照10个月的出栏周期,猪价反应的是前一个阶段能繁母猪存栏增加导致市场宽松。2025年2月开始,能繁母猪存栏小幅增加,猪价也开始同步回升,但回升幅度有限,意味着前一阶段,也就是2024年12月至2025年2月活3月,生猪去产能力度有限。除此之外,随着养殖技术改进和品种改良,行业平均PSY已从24头提升至26头左右,龙头企业甚至达到32头,行业生产效率的持续提升部分抵消了数量调控的效果。这意味着即使能繁母猪数量减少,出栏量也可能通过生产效率提升保持稳定甚至增长,使产能去化进程更加复杂化。

(二)交易均重或有反复

引导降低出栏体重也是政策导向之一。钢联数据显示,6月开始生猪出栏均重开始降低,截至8月15日,均重由124.12公斤降至123.23公斤,近两个半月维持降低态势,这主要得益于政策端降重政策引导。上周多数省份生猪交易均重继续下滑,但止跌企稳或反弹区域开始增加。价格方面,8月出栏仍以增加为主,价格表现弱势。后续来看,一方面价格弱势,屠企收购小规格猪相对容易,屠企收购小规格猪意愿或有增加,支撑小规格猪价,另一方面,养殖端仍有减重减栏意向,小规格标猪均重继续下降,并带动肥标价差拉大,或导致养殖端看好标肥价差而有大猪压栏意向。由此来看,不排除后续养殖端趁标肥价差良好背景下多出栏大猪,进而导致交易均重反复。整体来看,当前降重速度并不快。

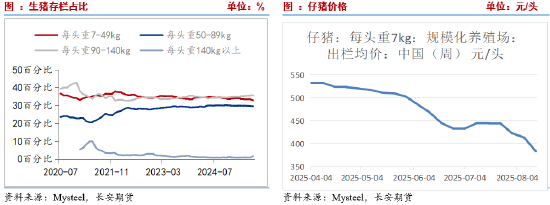

存栏结构方面,截至7月,7-49公斤、50-89公斤、90-140公斤以及140公斤以上生猪存栏占比分别为33%、29.44%、35.74%以及1.81%,环比情况下的变化分别为-0.56%,-0.26%,-0.04%以及0.85%。可以看到,89公斤以下的中猪、小猪存栏占比继续环比降低,但90-140公斤适重出栏生猪占比大幅增加,且处于2021年以来的高位水平。这意味着,未来两个月生猪出栏量与供应量仍在增加,市场供应偏宽松。后续来看,随着降重出栏,小规格猪占比降低,未来大规格猪供应增加,或通过标肥价差收窄施压猪价。

(三)仔猪供大于求,价格或延续弱势

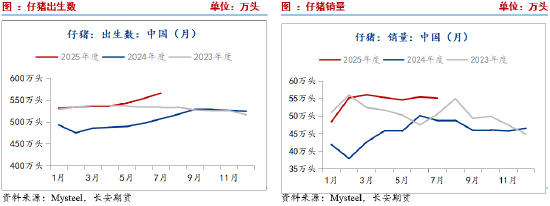

7月以来仔猪价格维持偏弱,截至8月15日,7公斤仔猪价格由高点445.24元降至383.33元,已经跌破400元整数关口,跌幅达到13.9%。当前,养殖端售卖仔猪积极性不减,7月销售量为55.16万头,且仔猪出生数量仍在持续增加,7月达到566.25万头,仔猪出生数量与销售量均处于近年高位,仔猪市场整体供应充足;下游价格下跌背景下补栏风险大,补栏情绪难有明显好转。短期仔猪市场供大于求局面难有改善,补栏情绪低迷,后续仔猪价格继续下滑概率较大。

(四)需求有好转

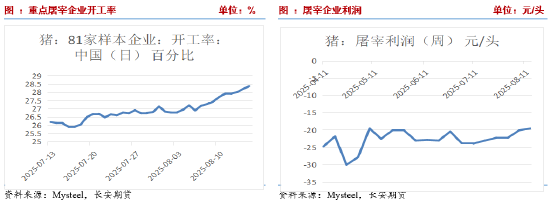

屠宰企业方面,8月以来屠宰企业开机率与屠宰量稳步上升。一方面,因8月出栏计划增加,生猪供应较为充沛,另一方面,气温有所下降,终端猪肉消费好转,此外,开学前备货也导致终端猪肉消费好转,部分屠宰企业订单增加,支撑屠宰企业开工率上涨。钢联数据显示,重点屠宰企业日度屠宰量由111030头增加至117420头,开机率由26.83%增加至28.37%,鲜销量也由642033头增加至668997头。销售的暂时好转以及生猪收购价格降低,屠宰企业亏损小幅好转,但仍处亏损区间。后续来看,随着学校开学,且气温下降后终端需求好转,预计后期开工率仍有一定的增长空间,并利好生猪需求。与此同时,可观察到自6月开始企业冻品库存回升,库容率由17.28%增加至17.52%。

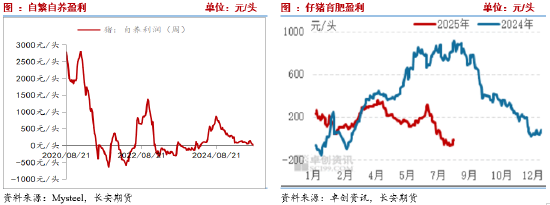

(五)养殖行业盈利继续收窄

随着出栏热情回升,8月供需处于宽松状态,生猪均价仍环比下滑,同时导致养殖盈利降低,卓创资讯监测全国自繁自养盈利平均为63.19元/头,环比减25.82元/头,钢联为11.8元/头已经持续6周环比降低。仔猪育肥理论盈利也将因仔猪价格下跌与饲料成本或继续回落而降低。但考虑当下养殖端减重陆续进入尾声,市场出现压栏与储备大猪动作,小规格猪价格下跌后存在止跌倾向,届时猪价或难以持续下跌。预计后续利润或难以继续大幅下跌,不排除企稳反弹的可能。

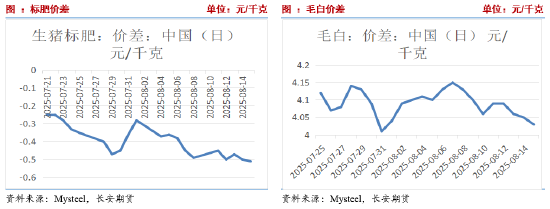

(六)价差走势

现货价差方面,由于降重出栏引导,养殖端持续减重,现阶段大猪供应相对减少,标肥价差持续负向走扩,截至8月15日,标肥价差由7月下旬-0.25元/公斤走扩至-0.51元/公斤。不过,现阶段终端对大猪需求仍偏弱,也一定程度限制肥标价差扩大幅度。后续来看,一是学校开学对需求端提供支撑,二是锁着价格下跌,养殖端出栏节奏放缓,也能对价格提供支撑。预计标猪价格跌幅与跌速或有降低,价差或有收窄的可能。相对毛猪,白条猪价同样弱势,导致毛白价差跌至4元/公斤左右,但毛白价差长周期来看维持相对稳定。

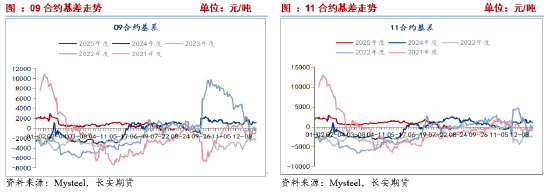

从基差来看,当前主力转移至11月合约。当前9月合约即将进入交割月,期现货基本平水,后续或由现货价格带动期货价格走势。对于11月合约,近期基差持续偏弱,因现货价格下跌引导,基差由正转负,当前基差为-285元/吨,期货略有升水。后续来看,去产能为主要逻辑,随着价格下跌以及降重未完成,后续猪价企稳后再去产能的概率较大,而在去产能背景下,近期或依旧承压。

三、小结与展望

后续来看,8月适重猪供应环比增加,中大猪压栏性价比不高,养殖端出栏情绪偏强,供应偏宽松,而后续学校开学与中秋备货,屠宰企业开机率与屠宰量稳步增加,叠加猪价下跌后,市场存在惜售情绪,或给予期现货价格一定支撑,短期猪价或震荡为主。不过现货弱势,或继续拖累猪价,预计短期反弹乏力,下方则需关注前低13700附近支撑力度。与此同时,下半年生猪供给增量预期仍存,配合去产能,下半年供应仍存增量空间,并限制猪价上方空间,未来需要看生猪去产能的兑现情况。仅供参考。

刘琳,长安期货研究员,西北大学统计学硕士,进入期货市场以来一直专注于、生猪期货研究,对农产品现货市场有系统的了解,善于结合统计学理论基础分析农产品现货产业链,并从基本面信息和政策指导中预测行情走势。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

还没有评论,来说两句吧...