摘要:

...

摘要:

... 华尔街见闻

摩根大通认为,如果先进制程领域存在一家实力稍弱的竞争对手,从而给客户营造一种“有选择”的假象,反倒可能是对台积电更有利的局面。因为这可以减轻政府方面持续的审查压力,也减少“制造业回流美国”等政策要求带来的压力。台积电将继续在先进制程领域保持90%以上的市场份额,维持“增持”评级。

英特尔代工业务的“复兴”可能对台积电构成的威胁被市场过度夸大。

8月21日,据追风交易台消息,摩根大通科技和电信(Technology and Telecoms)团队在最新研报中称,英特尔代工的“虚假竞争”实际上对台积电更有利。

该行分析师认为,英特尔代工业务的存在反而能避免台积电因垄断地位带来的政府监管压力。摩根大通还称,客户参与英特尔代工“复兴计划”并非纯粹负面,且英特尔代工面临的根本性挑战远超资金问题。

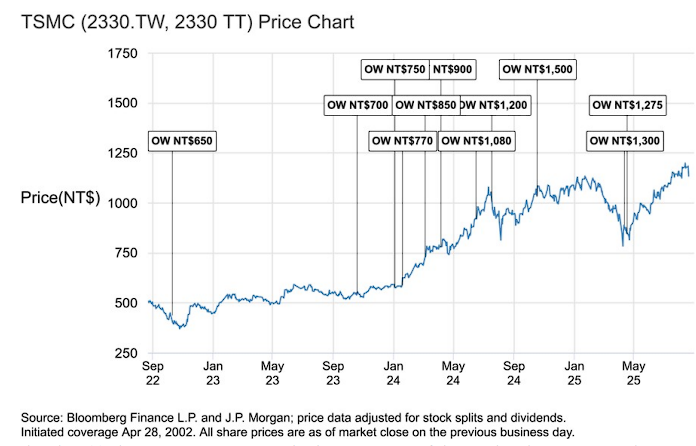

该行称,台积电将继续在先进制程领域保持90%以上的市场份额,维持台积电“增持”评级,目标价1275新台币。

“有选择”的假象比绝对垄断更有价值

摩根大通分析师称,除了最初的狂热情绪(2020年下半年,当市场预期英特尔将大规模外包制造业务时,台积电股价曾达到25-30倍的市盈率),有关台积电可能在先进制程代工领域成为垄断者的说法,并未推动其市盈率出现显著提升。

摩根大通认为,这种潜在的垄断地位反而只会引来更多审查(来自政府机构),同时也放大了地缘政治风险——这些因素通常会压低市盈率。

该行认为,如果先进制程领域存在一家实力稍弱的竞争对手,从而给客户营造一种“有选择”的假象,反倒可能是对台积电更有利的局面。因为这可以减轻政府方面持续的审查压力,也减少“制造业回流美国”等政策要求带来的压力。

客户参与英特尔代工复兴并非纯粹负面

市场可能将苹果或英伟达等台积电主要客户参与英特尔代工复兴计划视为台积电市场份额的直接损失。但摩根大通认为这并非纯粹负面。

分析师指出,英特尔代工需要在至少两到三个先进制程节点上完美执行,才能在无晶圆厂客户中获得可信度并在先进制程领域获得显著规模。

与此同时,产品业务可能继续面临来自AMD、ARM、英伟达和内部芯片的竞争压力,迫使英特尔继续将更多产品外包给最具竞争力的代工厂——台积电。

分析师认为,无论有多少客户支持,都不太可能解决产品业务和代工业务之间这种内在的利益冲突。因此,台积电在可预见的未来将继续在先进制程节点保持90%以上的市场份额。

英特尔代工问题远超资金层面

虽然大多数观察者将英特尔的代工问题归结为资金问题,但摩根大通认为根本挑战在别处。研报称:

由于产品业务现金流严重恶化,英特尔目前可能也无法为代工相关扩张提供资金,但即使在英特尔在CPU领域相当主导并拥有制程技术领先优势时,其代工策略也没有真正奏效。

分析师指出,代工业务需要非常不同的企业文化、服务心态、专注成本效率和以客户为中心的创新,这些对于一家几乎整个存在期间都专注于产品的公司来说,很难在短时间内培养。

英特尔代工成功的最佳机会是采用N-1方法(考虑到即使N-2或N-3节点在代工领域也缺乏第二供应商),这将降低潜在客户的风险并可能更容易提升产能,而不是在先进制程上与台积电正面竞争。

然而,摩根大通警告,作为获得美国政府投资的领先国内代工厂,这种谨慎的方法可能不是可行的策略。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...