摘要:

...

摘要:

... 财联社7月22日讯(记者 郭子硕 实习记者 蒋习)一只“丑萌”的LABUBU可以卖出天价,一张定制的银行卡能够收费多少?

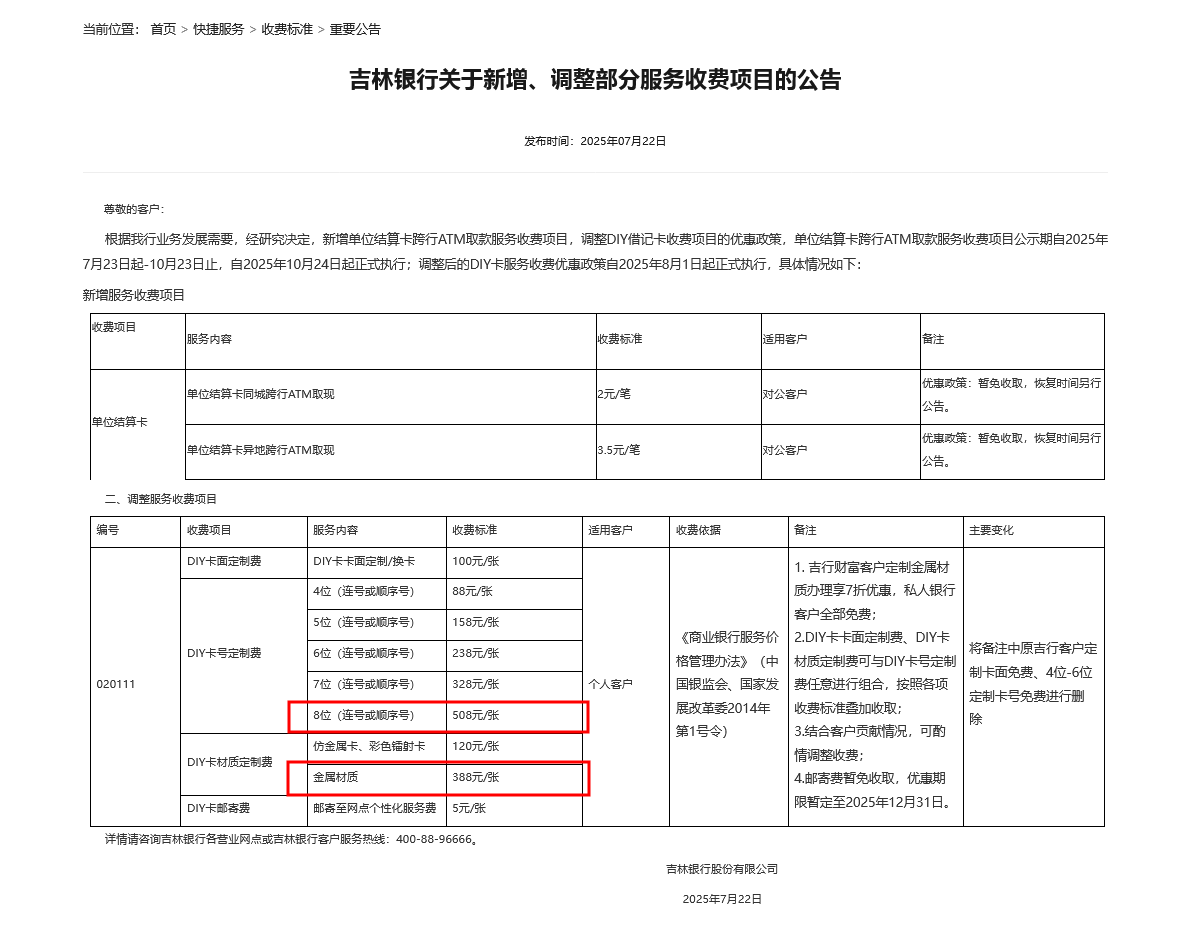

财联社记者注意到,吉林银行7月22日发布公告,调整DIY借记卡收费项目的优惠政策,8月1日起吉林银行卡面定制100元/张,金属材质388元/张,叠加8位卡号定制后,单卡成本达996元。

财联社记者从吉林银行客服处核实,该行普通借记卡目前仍免费办理,且不同客户层级享有差异化优惠:吉行财富客户可免定制卡费及 4-6 位卡号费,金属材质卡享 7 折;私人银行客户则全部定制服务免费。目前DIY借记卡选号及开卡仅支持营业网点办理,制卡周期需18-20 天。

实际上,客户DIY借记卡定制服务,叠加多项个性化选项后单卡收费上千元,这一现象并非孤例。从市场上看,包括、、在内多家银行均开通个性化服务,收费依据各项卡片个性化服务而具体定价,价格0-5000元不等。

银行通过个性化需求吸引、留存高价值客户群体,只是银行角逐信用卡存量之争的切面。今年一季度,全国信用卡和借贷合一卡总量连续十个季度下滑。行业不得不加快从“跑马圈地”的增量时代转向“精耕细作”的存量竞争。

卡面定制费超千元并不稀奇”

据吉林银行《关于新增、调整部分服务收费项目的公告》,自 2025 年 8 月 1 日起,此前免费的 DIY 卡面定制、4-6 位卡号定制服务将正式收费。

调整后,DIY 卡面定制费为 100 元 / 张,金属材质卡需另付 388 元 / 张;卡号定制则按位数分级,4 位、5 位、6 位卡号分别收费 88 元、158 元、238 元 / 张。调整后,仅基础卡面 + 6 位卡号的定制成本就达 338 元。若客户选择卡面定制 + 金属材质 + 8 位卡号定制的 “顶配” 组合,单卡花费将达 996 元。

此外,苏州银行、、兴业银行、、工商银行、等多家银行都已开通个性化服务,收费依据个性化服务内容差异跨度较大,整体价格在 0-5000 元区间。比如,兴业银行特殊设计信用卡根据卡片主题、设计、配套制作工艺及自选卡号等各项卡片个性化服务定价,最高达3888元/卡。浦发银行定制款借记卡费用区间为 10-5000 元,具体按协议约定执行。

对比来看,普通银行卡成本与之相差悬殊。目前普通借记卡首发工本费多为 5-10 元/卡,普通信用卡工本费则在五元至几十元不等,部分银行也对部分借记卡、信用卡暂免工本费。

为何定制卡“身价百倍”?博通分析金融行业资深分析师王蓬博告诉财联社记者,一方面,DIY卡面和卡号定制涉及额外的设计、制作及管理成本;另一方面,愿意为这些服务付费的客户通常对价格不敏感但对个性化需求强烈,因此定价也反映了这部分特殊客户需求的价值。

王蓬博坦言,此举本质是银行通过差异化服务增强客户黏性的战略选择。“个性化服务主要是为了增强客户对银行的归属感和品牌认同,同时吸引并留住高价值客户。通过提供个性化的金融产品和服务,银行不仅能够满足客户的个性化需求,还能提升客户的满意度和忠诚度,尤其是对于追求独特体验或有特定需求的客户来说,更能体现其个人风格和社会地位。”

存量竞争下高端卡 “提质”,银行转向精耕细作

定制银行卡价格飙涨百倍,实则是信用卡存量市场竞争加剧下银行 “提质增效” 的缩影。人民银行数据显示,全国信用卡和借贷合一卡总量连续十个季度下滑,2025年一季度末仅存7.21亿张,较2024年末锐减600万张。

而存量银行卡市场还在加速收缩。以部分国有大行、股份行2024年情况为例,信用卡累计发卡量较上年末减少300万张至1.29亿张,总消费交易额同比下滑4.4%至2.8万亿元;工商银行信用卡累计发卡量同比减少1.96%至1.50亿张,消费交易额同比减少4.9%至2.13万亿元。2024年末信用卡流通卡9685.90万张、流通户6944.09万户,较上一年末分别减少25.91万张、29.95万户;信用卡流通户 4692.61万户,同比降幅达12.92%。

行业不得不加速从“跑马圈地”转向“精耕细作”。像吉林银行通过将个性化定制服务作为财富管理、私行客户权益,通过 “信用卡 + 财富管理” 组合拳提升客户黏性的个案并非个例。从市场看,当前推出私行客户专属信用卡,招商银行将高端卡权益与亲子、商旅等场景深度绑定。

部分银行还在加快调整高端信用卡权益规则,进一步筛选高价值客群。招商银行于近期公告,9 月 1 日起对已发行的银联-Visa双标高端磁条卡产品更换为芯片版,其中经典版白金信用卡(芯片版)主卡需年消费满18万元,方可凭1万积分兑换 3600元年费;附属卡年消费满10万元,方享5000永久积分兑换附属卡2000元年费。

对此,有股份行信用卡人士表示,无论是信用卡结合财富管理、私人银行业务发展,还是调整信用卡积分规则,都是银行在存量竞争下的商业选择,目的是让信用卡业务更贴近核心客户的画像及消费水平。通过差异化服务,将资源集中于创造价值的高净值客群,可优化成本结构,又能提升客户满意度。

还没有评论,来说两句吧...