摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信证券研究

图片来源:摄图网(AIGC)

7月19日,李强总理出席雅鲁藏布江下游水电工程开工仪式,该项目总投资约1.2万亿元。我们预计该项目将带来建筑建材多个环节需求高弹性增长。由于青藏高原独特的地理位置,西藏水泥市场具备极强的区域性,我们测算在水电工程的带动下,2026年西藏区内水泥需求量将增加25-30%。

核心观点一览

基础材料与工程服务

7月19日,李强总理出席雅鲁藏布江下游水电工程开工仪式,该项目总投资约1.2万亿元,单体规模空前,我们预计该项目具备较高技术门槛及地域壁垒,将带来建筑建材多个环节需求高弹性增长,看好与之相关的地基处理、民爆、水泥、工程承包等环节相关标的。

公用环保

近日国务院批准成立组建新央企雅江集团,以保障雅下水电工程顺利建设运营,同时雅江下游水电工程正式开工;雅鲁藏布江流域水电资源丰富,雅下水电工程规划装机约6,000万千瓦,年发电量3,000亿千瓦时;项目投资额超万亿元,静态看综合发电成本或将较高,但综合投资拉动效应、配套新能源降低成本、电价市场化改革推进等,动态来看远期项目投产后有望实现综合平衡。

西藏水泥

西藏水泥由于青藏高原独特的地理位置具备极强的区域性,在西藏基建持续开发及水电工程大力推进的背景下,区内水泥需求逆势增长。我们测算在水电工程的带动下,2026年西藏区内水泥需求量将增加25-30%。凭借西藏独特的区域优势及高集中度的市场格局,在西藏布局的水泥公司有望受益。

新型电力系统

7月19日,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行,中共中央政治局常委、国务院总理李强出席;同时,中国雅江集团有限公司成立大会近日在京举行,以保障雅下水电工程顺利建设运营。雅下工程装机规模巨大,总投资约1.2万亿元,工程电力以外送消纳为主,兼顾西藏本地自用需求。我们认为,随着雅下工程的持续建设,将长期利好水电配套设备、电网外送工程核心设备等头部供应商。

点评

基础材料与工程服务行业重大事项点评

西藏世纪水电工程开工,

哪些建筑建材标的受益?

孙明新 李家明 周光裕

▍单体投资规模空前的水电项目开工。

根据新华网消息,7月19日雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行。中共中央政治局常委、国务院总理李强出席开工仪式,并宣布工程正式开工。该项目位于西藏自治区林芝市,工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元,工程电力以外送消纳为主,兼顾西藏本地自用需求。相较我国历史上大型基建项目,其单体投资规模空前,如港珠澳大桥总投资1269亿元(广东省人民政府官网)、南水北调工程5000亿元(国务院《南水北调工程总体规划》)、西电东输2825亿元(国家审计署公告)、西气东输超3000亿元(中国石油集团官网)、川藏铁路3198(国铁集团官网)亿元。

▍预计项目具备较高技术门槛及地域壁垒,建筑建材领域涉及地基处理、民爆、水泥、工程承包等多个环节。

考虑到西藏林芝项目所在地地质状况复杂,如该项目位于青藏高原东南缘,地处印度板块与欧亚板块碰撞的前沿地带。这一地区的地质活动非常活跃,断裂带密集,历史上有过8级地震记录。工程区域地震烈度达到Ⅷ度,属于高烈度地震区,是最具挑战性的水电工程地质环境之一。因此对地基处理、工程承包等总体要求较高,因此具备相应技术优势或施工经验的头部企业更加受益。另一方面,由于地处交通相对欠发达的西藏林芝市,因此对所需的“短腿”产品如工业炸药及水泥产品,属地化企业将更具优势。

▍参考此前三峡水电站,我们测算各环节需求空间较大。

根据新华网数据,此前三峡水电站动态所需总投资2039亿元,总装机容量2250万千瓦。我们预计雅鲁藏布江下游水电工程各环节需求量为三峡水电站的4-5倍左右,依此我们做出以下较为合理测算:

1)地基处理:根据我们此前发布的报告《基础材料与工程服务行业地基处理深度报告——内外需共振,小企业的大机遇》(2024.7.3),地基处理占比工程总投资10%左右,较合理测算下雅鲁藏布江下游水电站整体地基处理规模超千亿水平,如假定项目建设期10年左右,则预计年化投资规模达到百亿元级别。

2)民爆:根据三峡坝区公安分局《三峡工程民爆物品管理》,三峡工程建设8年多,共使用炸药51795.47吨,雷管2728.98万发,导火、导爆索1072.67万米。工程施工建设高峰期,月使用炸药量达4000吨。假设雅鲁藏布江下游水电站该环节规模为三峡五倍,再结合西藏整体地貌施工难度更高,所需炸药量更多,则我们估计整体所需炸药量将接近30万吨,雷管超过1亿发,导火、导爆索5000万米,考虑到爆破通常在项目前期阶段使用较多,假定5年内完成,则预计年化炸药用量6万吨,雷管2000万发,导火、导爆索1000万米左右。

3)水泥:根据长江水利委员会长江勘测规划设计研究院《三峡工程施工设计与实践》,三峡工程混凝土总量为2863万立方米,其中准备工程及一期工程为365万立方米,二期工程为1920万立方米,三期工程为578万立方米。同样按5倍比例测算下,雅鲁藏布江下游水电站混凝土用量将约1.43亿立方米。我们结合Wind及交通运输部历史数据测算水利项目每亿立方消耗水泥约3300万吨,据此测算雅鲁藏布江下游水电站水泥总需求约4700万吨,同样假定项目建设期10年左右,则预计年化水泥需求接近500万吨。

4)工程承包:总承包企业通常以总包身份参与项目建设,随后组织原材料、设备等采购,以及专业细分工程分包,因此枢纽工程投资构成其总收入来源,投资拆分上,参考鞠晓玲《GZ水电工程项目预算管理改进及预算再设计》,枢纽工程占比工程建设项目总预算的70%,故预计雅鲁藏布江下游水电整体工程总承包预算约在8400亿元左右,其余为建设征地、移民安置、基本预备费、建设期利息等,进一步拆分枢纽工程上,施工辅助/建筑/环境保护和水土保持/机电设备及安装/金属结构设备及安装分别占比2%/69%/5%/18%/5%,对工程总包企业而言,雅鲁藏布江下游水电站枢纽工程总投资即对应企业可实现产值,因此参考前文我们对其总需求约8400亿元的测算,同样假定项目建设期10年左右,则预计年化投资需求约840亿元。

▍风险因素:

工程进度不及预期;工程资金来源不及预期;人工成本增加;工程总投资不及预期;自然灾害超预期。

▍投资策略:

考虑到雅鲁藏布江下游水电工程单体投资规模空前,且项目预计具备较高技术门槛及地域壁垒,我们看好建筑建材领域的地基处理、民爆、水泥、工程承包等多个环节。

公用环保行业重大事项点评

雅江集团正式成立,

西藏水电开发有望提速

李想 荣浩翔 朱翀佚

▍事件:

根据国务院国资委公告,近日国务院批准组建新央企中国雅江集团有限公司。根据新华社报道,7月19日,雅江集团成立大会在北京举行,会议明确组建雅江集团是保障雅下水电工程顺利建设运营重要举措;雅下水电工程开工仪式在西藏自治区林芝市举行,国务院总理李强出席开工仪式并宣布工程正式开工。

▍雅江集团负责雅下水电工程开发,项目装机规模近6,000万千瓦。

雅鲁藏布江是世界海拔最高及落差最大的河流,拥有丰富的未开发水电资源,根据第五次全国水能资源普查结果,雅鲁藏布江干支流水能理论蕴藏量超过11,000万千瓦。此次新成立的中国雅江集团主要承担雅鲁藏布江下游水电工程的开发任务,根据新华社的报道,雅江水电工程于2024年12月获国务院核准,规划建设5座梯级电站,总投资约为1.2万亿元,装机规模合计约为6,000万千瓦,是三峡电站装机容量(2,250万千瓦)的2.7倍,建成后每年可提供近3,000亿度清洁零碳电力。

▍雅下工程单位造价&送出成本高,静态综合发电成本或较高。

项目造价方面,西藏地区移民成本较低,但复杂地质条件和恶劣施工环境使得水电开发成本较高,参考澜沧江上游西藏段如美电站单位造价2.2万元/千瓦,预计雅江下游水电工程单位造价将达到2.0万元/千瓦左右,较当前水电行业当前平均建造成本1.4万元/千瓦(参考水规总院《中国可再生能源发展报告》)超出约40%。输电成本方面,雅江下游水电工程所发电力以外送消纳为主,西电东送因较远的输电距离通常输电成本较高,例如白鹤滩电站特高压工程输电费用达到0.08元/千瓦时,考虑到雅江下游工程外送至东部或南部沿海负荷中心的输电数据更远、地质条件更复杂,预计该项目配套特高压工程的输电费用或将超过0.10元/千瓦时。较高的单位造价和输电成本或使得雅下水电工程综合发电成本处于较高水平。

▍电价改革推进&配套新能源摊薄成本,动态来看远期或能实现综合平衡。

虽然按当前情况测算雅江下游工程综合发电成本较高,但我们预计远期项目能够实现收入与成本的平衡。一方面,消纳端沿海地区的电价承受能力相对较高,叠加电价市场化改革正在积极推进,长期来看大水电上网电价仍有提升空间,而大型水电建设时期较长带来的优化调节时间充裕;另一方面,雅江下游工程后续配套建设新能源或能降低综合发电成本,叠加大型基建工程的综合拉动效应,预计雅下水电工程后续在核定电价时能够平衡投资回报、落地省实际承受能力从而获取较好的电价水平,并确保项目投产后在电力市场化阶段的项目竞争性。

▍风险因素:

雅江下游工程开发不及预期;配套特高压工程建设进度不及预期;用电需求不及预期;电价市场化改革节奏慢于预期;市场化电价大幅下调。

▍投资策略:

雅江集团成立且雅江下游水电工程正式开工,意味着西藏水电开发提速在即;长期来看在新型电力系统中水电仍将承担重要的功能,发挥基荷&调节作用确保系统稳定安全运行,且电价更加市场化有利于其价值提升。

西藏水泥行业专题

掘金西藏水泥行业,

水电工程驱动需求增长

孙明新 冷威

▍西藏基建再升级,水利资源待开发。

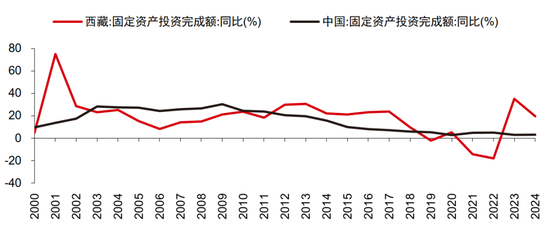

由于特殊的地理位置及较为恶劣的气候环境,西藏经济发展较为缓慢,2012年后西藏固定资产投资加速。2023/24年西藏固定资产投资完成额同比增长35.1%/19.6%,分别高出全国水平32.1/16.4ppts。西藏水能资源技术可开发量达1.74亿千瓦,位居全国首位。雅鲁藏布江蕴含巨大水能,2025年7月19日雅鲁藏布江下游水电工程举行开工仪式,总投资约1.2万亿元。

▍基建热潮下水泥需求旺盛,区域壁垒推高市场集中度。

西藏水泥市场在青藏高原独特的地理环境下呈现出鲜明的区域特征,水泥需求主要体现于交通、水利等基础设施建设。根据国家统计局,西藏近十年水泥需求量复合增长率达14.56%。截至2024年底,西藏水泥熟料生产企业仅6家,CR3高达73%,远超华东、华南、华中、华北等地区。受益于西藏企业集中度更高,错峰生产协同性更强,根据数字水泥网,2025Q1西藏水泥均价550元/吨,相较华北/东北/华东/中南/西北地区高169/ 64/ 157/ 158/ 164元/吨。

▍水电工程推动水泥需求,供需格局偏紧。

考虑到西藏水泥需求量易受重大项目建设的影响,我们详细讨论雅鲁藏布江下游水电工程对西藏水泥市场供需格局的影响,我们测算该工程年均水泥需求量约360-470万吨。假设西藏地区2026年普通水泥需求相较2024年同比变动-5%/0%,考虑到雅鲁藏布江下游水电工程的推进,叠加相应水泥需求则测算整体水泥需求量约为1666/1733万吨。若区内自律错峰生产天数减少,我们测算西藏产能利用率提升至93%以上,水泥供给才能满足需求;此外,由于跨省运输费用过高,水泥价格或上涨至689元/吨时才会面临外省水泥冲击。

▍风险因素:

宏观经济波动风险;水泥行业需求不及预期;水泥行业竞争加剧;煤炭等能源价格大幅上升;水泥旺季价格上涨不及预期;水泥企业协同性不及预期。

▍投资策略:

由于青藏高原独特的地理位置,西藏水泥市场具备极强的区域性,在西藏基建持续开发及水电工程大力推进的背景下,区内水泥需求逆势增长。我们测算在水电工程的带动下,2026年西藏区内水泥需求量将增加25-30%。凭借西藏独特的区域优势及高集中度的市场格局,在西藏布局的水泥公司有望受益。

西藏固定资产投资近年来呈现高速增长态势

资料来源:Wind,中信证券研究部

西藏重点项目情况

资料来源:西藏日报,中信证券研究部

西藏交通规划

资料来源:西藏日报,西藏自治区发改委,中信证券研究部

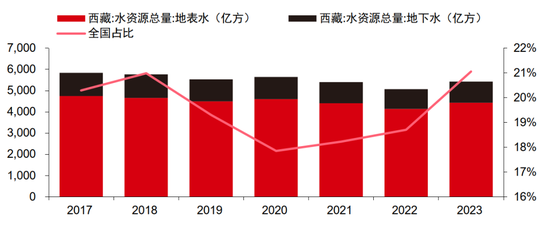

西藏水资源总量及全国占比

资料来源:Wind,中信证券研究部

新型电力系统行业观察38

雅下水电工程开工,

利好水电设备、电网外送

华夏 华鹏伟 李子硕

▍雅下工程开工,超万亿工程启动。

据新华社报道,7月19日,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市举行,中共中央政治局常委、国务院总理李强出席;雅下工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站,总投资约1.2万亿元;雅下工程所生产的清洁电力将以外送消纳为主,兼顾西藏本地自用需求。同时,近日中国雅江集团有限公司成立大会在京举行,成立雅江集团是保障雅下水电工程顺利建设运营的重要举措。上述仪式相继落地,标志着我国雅下水电工程进入实质性建设阶段。

▍直接利好水电与特高压产业链配套需求。

根据外交部驻印度大使馆署名介绍文章显示:雅下水电项目预计装机规模约6000万千瓦,每年可提供近3000亿度的清洁、可再生、零碳电力。参考三峡工程建设经验,一方面梯级电站的建设投资将直接拉动电力工程建设、水电机组、控保系统等各环节配套采购需求;另一方面,雅下工程充分考虑地理因素,可带动更高比例的长距离外送需求,拉动配套特高压、高压等主网架建设。参考国家能源局印发的《2023年度全国可再生能源电力发展监测评价报告》,2023年20条直流特高压线路年输送电量6248亿千瓦时,平均单条直流特高压工程输送电量约300亿千瓦时。对于满足雅下工程送出需求,预计需多条直流外送工程支撑,考虑输送距离与西藏多种可再生能源布局情况,柔直技术渗透率有望继续提升。

▍水电、特高压产业链基本面逐渐好转。

水电产业链原有需求预期,在“十四五”期间主要受我国抽水蓄能电站建设带动:根据国家能源局2021年发布的《抽水蓄能中长期发展规划(2021-2035年)》中的发展目标——到2025年,我国抽水蓄能投产总规模6200万千瓦以上;到2030年,投产总规模1.2亿千瓦左右。水轮机组代表性企业中,哈尔滨电气(H)2024年实现水电设备正式合同签约额96.49亿元(同比增长64.29%),东方电气(A+H)2024年水电收入同比增长约28%,目前抽蓄需求逐渐带动水电设备需求提升,后续随着雅下工程的逐渐推进有望利好水电设备长期需求。同时,据北极星电力网报道,藏东南-粤港澳大湾区±800千伏特高压直流输电工程,已于 2025 年 6 月 23 日获国家发改委核准——是世界上首个千万千瓦级新能源大基地特高压多端柔性直流送出工程,容量最大、输电线路最长,工程静态投资521.61亿元,投运后可年均输送450亿千瓦时绿色电力。由藏东南工程可见,西藏清洁能源送出需求空间巨大,柔直渗透率有望提升。

▍风险因素:

雅下工程推进不及预期;特高压等配套工程推进缓慢;产业链竞争加剧;高压IGBT交付受限制约柔直技术应用。

▍投资策略:

围绕万亿投资的雅下工程开工,我们认为将长期利好水电配套设备与电网外输建设需求。

具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

2025/7/21|《基础材料与工程服务行业重大事项点评—西藏世纪水电工程开工,哪些建筑建材标的受益?》

2025/7/21|《公用环保行业重大事项点评—雅江集团正式成立,西藏水电开发有望提速》

2025/7/22|《基础材料与工程服务行业西藏水泥行业专题—掘金西藏水泥行业,水电工程驱动需求增长》

2025/7/21|《电力设备与新能源行业新型电力系统行业观察38—雅下水电工程开工,利好水电设备、电网外送》

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...