摘要:

...

摘要:

... (来源:金融烽向标)

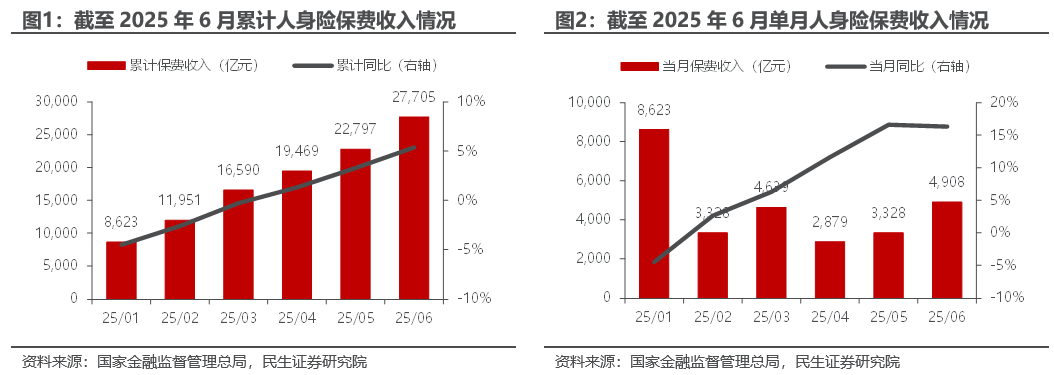

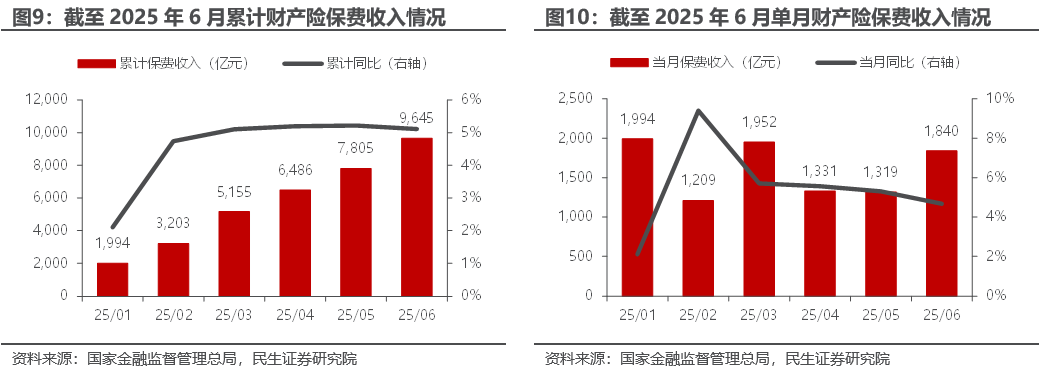

国家金融监督管理总局公布2025年6月人身险和财产险公司经营情况。2025年1至6月保险行业保费收入37,350亿元,同比+5.3%;6月单月保险行业保费收入6,748亿元,同比+12.9%。其中1至6月人身险原保费收入27,705亿元,同比+5.4%,财产险原保费收入9,645亿元,同比+5.1%;6月单月人身险原保费收入4,908亿元,同比+16.3%,财产险原保费收入1,840亿元,同比+4.7%。

寿险高增长势头延续,市场利率下行下分红险产品的长期收益优势仍凸显

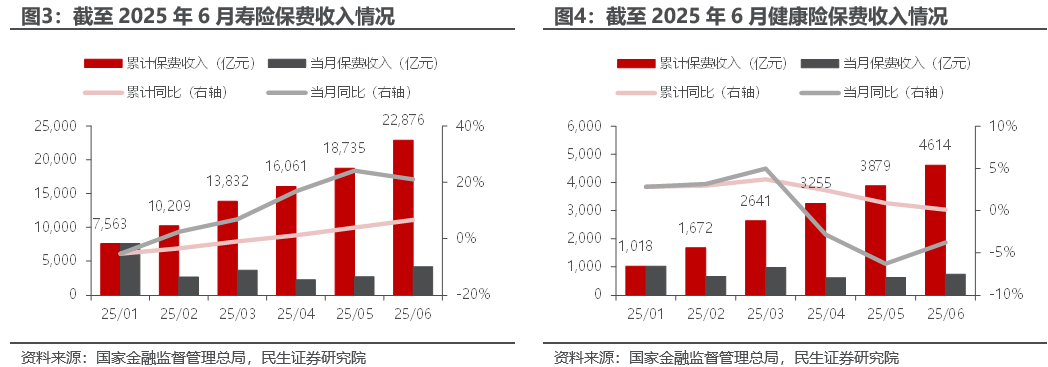

2025年1至6月寿险保费收入22,876亿元,同比+6.6%;6月单月寿险保费收入4,141亿元,同比+21.0%。在银行存款利率持续下调、市场利率下行的环境下,保险产品的长期、稳健收益优势凸显,叠加7月预定利率下调预期在6月提前催化“抢停售”情绪,推动6月单月保费继续高增。渠道来看,头部险企推进代理人“质态升级”,高产能代理人占比提升,推动高价值储蓄型产品新单增长;“报行合一”实施后银保渠道资源进一步向期缴、中长期储蓄型产品倾斜,有望推动银保渠道规模和价值占比持续提升。年初由于去年同期较高基数以及各大险企切换分红险,保费规模同比短期有所承压;2025年4月后在去年高基数的背景下,单月保费持续保持双位数的快速增长,伴随市场利率的持续下行,分红险有望凭借“保障+收益”属性竞争力走强,寿险负债端有望延续回暖。

健康险短期波动不改长期成长逻辑

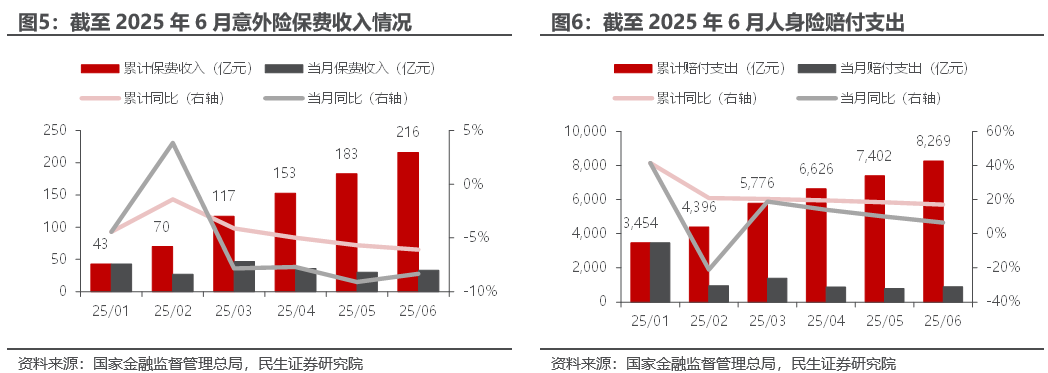

2025年1至6月健康险保费收入4,614亿元,同比+0.1%;6月单月健康险保费收入735亿元,同比-3.8%。健康险保费收入短期波动,我们认为主要由于三医改革控费背景下,高价药械使用减少,导致健康险的赔付空间短期有所波动,部分消费者感知保障价值有所减弱。当前健康险产品转型仍在过程中,传统医疗险面临转型调整,中高端医疗险尚在培育。整体来看,我们认为人身险板块已转向价值成长,寿险持续修复带来业绩弹性,健康险有望伴随中高端医疗险的开发迎来结构升级,保费和新业务价值有望持续回暖,从而为全年负债端价值释放奠定基础。

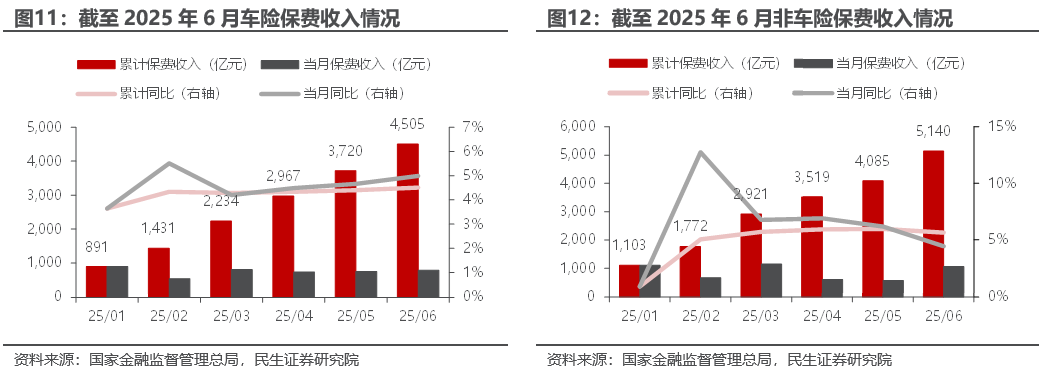

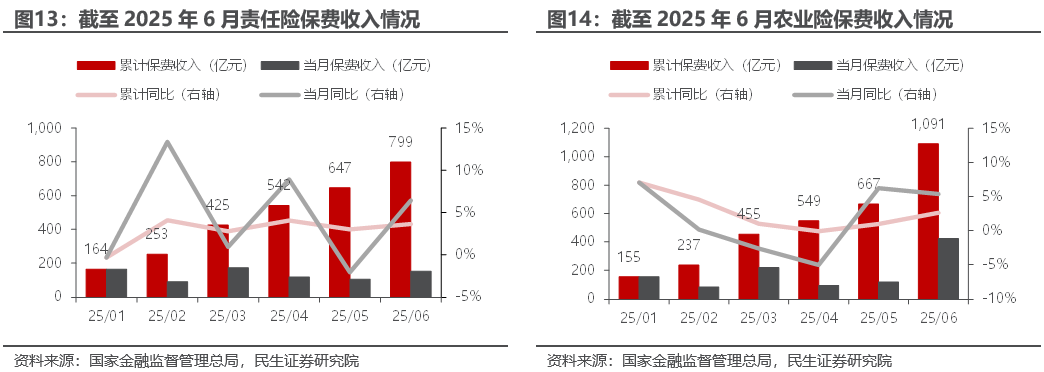

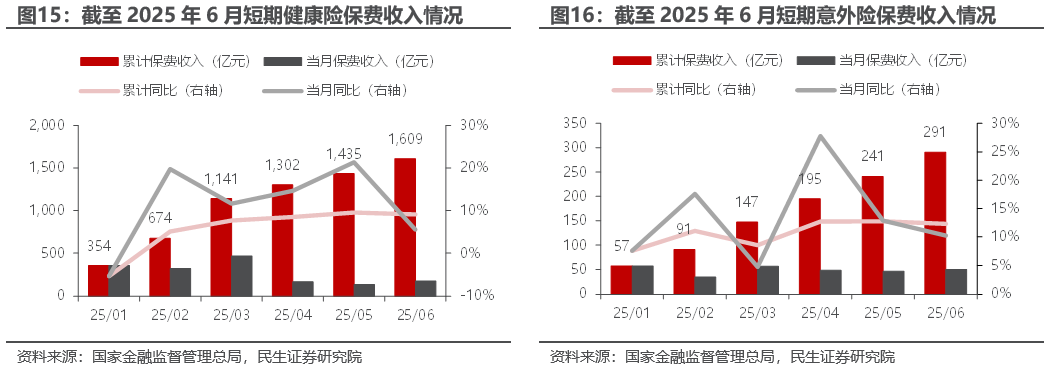

汽车销量高增带来车险保费收入提升,非车险保费收入亮眼

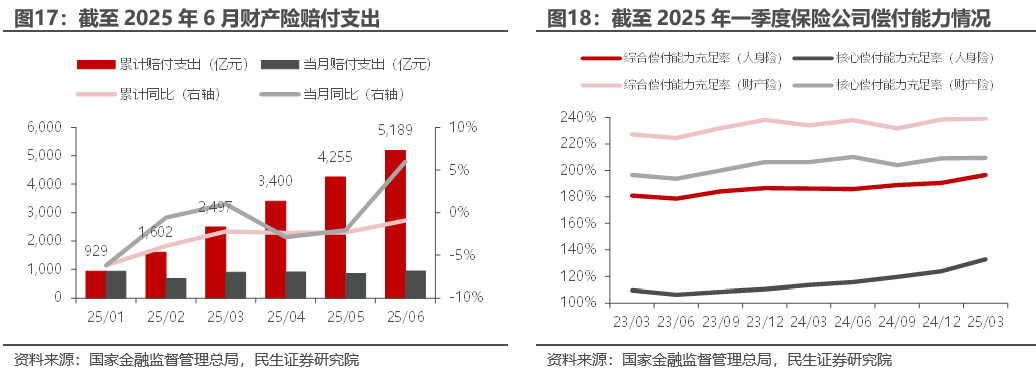

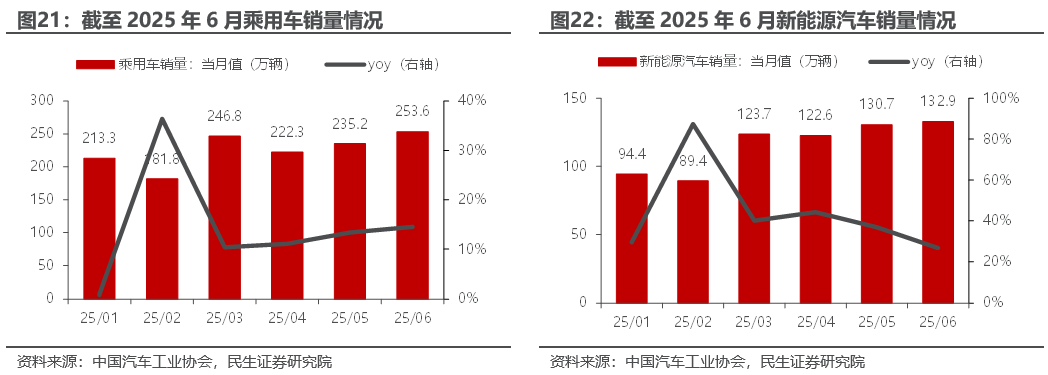

2025年前6月,车险、非车险保费收入分别为4,505亿元、5,140亿元,分别同比+4.5%、+5.6%;6月单月车险、非车险保费收入分别为785亿元、1,055亿元,分别同比+5.0%、+4.4%。据中国汽车工业协会数据,2025年上半年中国乘用车和新能源车销量持续高增,分别为1,353.0万辆、693.7万辆,同比分别+12.9%、+40.3%,预计新车销售持续景气,将带动车险承保规模的稳定提升。非车险保持亮眼表现,责任险、农险、健康险和意外险均保持单月同比增长,6月单月保费收入同比分别为6.4%、5.4%、5.5%和10.2%。

展望2025年,寿险有望逐步走出调整周期,迈向低利率时代的高质量发展;财险将聚焦规模和价值的再平衡

寿险方面,分红险有望逐步占据主流,监管引导推动保险差异化和精细化发展,商业医疗险供给有望迎来增量。老龄化背景下,储蓄、养老年金等产品也有望迎来快速增长。财险方面,头部险企仍聚焦财险业务的专业化、精细化、集约化发展,头部大型财险公司有望凭借规模优势和精细化管理继续做优做强,竞争格局有望进一步改善,头部财险公司有望强者恒强。

投资建议

上半年保费收入持续向好,人身险累计保费同比自4月转正后继续保持正增,财险则保持稳健增长。利率下行背景下,各大险企分红险占比有望持续提升,产品结构不断改善,潜在利差损压力有望缓解。整体来看,宏观经济回暖有望推动长端利率回升,资本市场有望迎来反弹,保险板块有望持续演绎一直强调的“资负共振”逻辑,建议积极关注。建议重点关注长航二期改革效果凸显、资负两端表现均稳健的,以及阳光保险、、中国太平、、、、中国财险。

风险提示

政策不及预期、资本市场波动加大、居民财富增长不及预期、长端利率下行超预期、险企改革不及预期。

张凯烽

(执业证书编号:S0100524070006)

证券研究报告:《保险行业点评:低利率时代的分红险领航与财险稳健扩张》

对外发布时间:2025年7月28日

报告撰写:张凯烽 S0100524070006

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

还没有评论,来说两句吧...