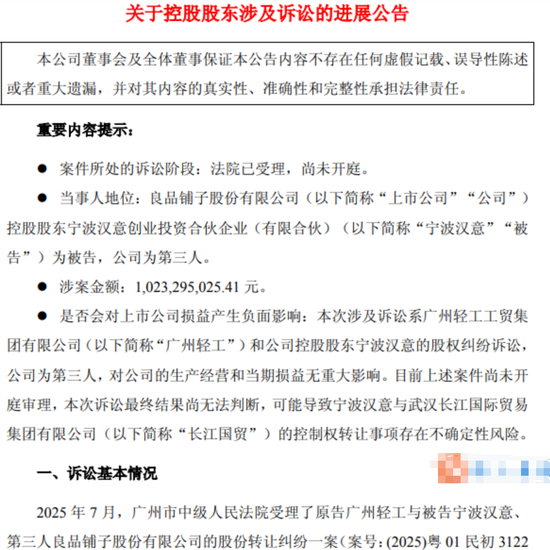

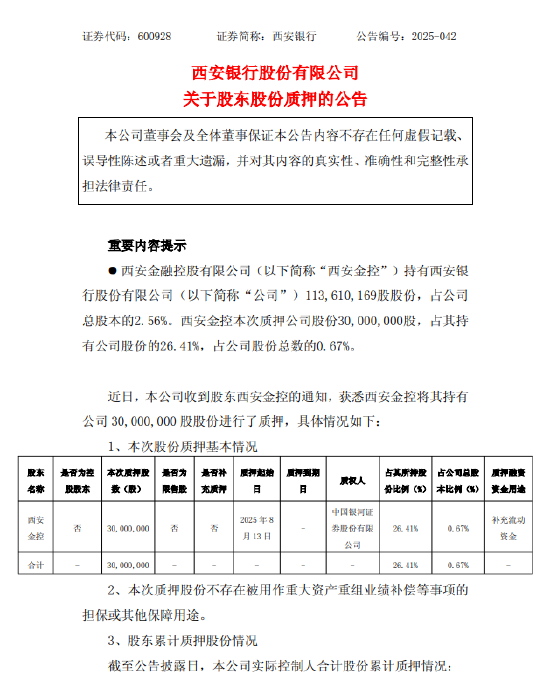

摘要:

...

摘要:

... 高盛发布研报称,上调(00700)2025至2027年收入及每股盈利预测1%至6%,因为其游戏业务作为平台的稳定性提升、市场营销服务(广告)的长期增长跑道扩展、金融科技增长复苏,以及云端/电子商务增长加速,推动持续的营运杠杆效应。因此,高盛将腾讯12个月目标价从658港元上调至701港元,维持“买入”评级。

高盛指,腾讯今年第二季业绩强劲,录得四年来最快收入增长及历史最高毛利率,强化了该行对腾讯作为中国互联网行业中最具优势企业之一的看法,其凭借独特的微信生态系统及全球游戏资产,通过人工智能应用推动其所有业务线(游戏、广告、金融科技、云端、电子商务)的增长。其中,两大高质量收入来源(游戏及市场营销服务)连续两个季度保持20%或以上的同比增长。高盛表示,腾讯凭借第二季的强劲表现,继续是该行在中国互联网行业中的核心投资选择,游戏为该行首选的子行业。

高盛又将腾讯2025和2026财年资本支出分别上调至900亿元及1,020亿元人民币(原为730亿元及870亿元),因第二季资本支出表现好于预期,尽管受到外国芯片供应限制;预计2025年和2026财年游戏收入分别同比增长18%及11%(原为15%及8%);又认为《无畏契约》移动版8月推出将有利于推动2025年第四季至2026年上半年的游戏收入上行。

高盛又修订腾讯2025年第三季国内及国际游戏分别增长至13%及23%(原为10%及15%);并预计2025财年和2026财年市场营销服务收入分别增长19%及16%(原为18%及15%);预计云端收入在2025年第三季度健康增长19%;预测2025年第三季度和2025财年收入分别同比增长13%及13%(原为10%及11%);每股盈利增长18%及17%(原为14%及15%)。

还没有评论,来说两句吧...